Apakah Nisbah Leverage untuk Bank?

Nisbah leveraj bank menunjukkan kedudukan kewangan bank dari segi hutang dan modal atau asetnya dan ia dikira dengan modal Tahap 1 dibahagi dengan aset gabungan di mana modal Tahap 1 merangkumi ekuiti bersama, rizab, perolehan tertahan dan sekuriti lain selepas mengurangkan muhibah.

Dengan kata mudah, ini adalah metrik yang digunakan untuk menilai tahap hutang yang dimiliki syarikat dan mengakses kemampuannya untuk membayar tanggungjawab kewangannya? Nisbah ini mengambil kepentingan tambahan bagi bank kerana bank adalah entiti yang sangat berpengaruh. Modal Bank menandakan nilai bersihnya (Aset - Liabiliti) dan sebahagian besarnya dibahagikan antara dua kategori: Tahap 1 dan 2.

Modal Tahap 1 bagi sebuah bank adalah modal utamanya dan merangkumi item-item yang secara tradisional anda akan lihat pada kunci kira-kira Bank. Modal Tahap 2 adalah jenis tambahan dan kebanyakannya merangkumi semua bentuk modal bank yang lain, yang merangkumi rizab yang tidak didedahkan, rizab penilaian semula, instrumen hibrid, dan hutang berjangka rendah. Jumlah modal bank adalah jumlah modal Tahap 1 dan Tahap 2.

Oleh itu, modal Tahap 1 secara semula jadi lebih menunjukkan sama ada bank dapat mengekalkan tekanan kebankrapan dan merupakan item yang paling banyak digunakan untuk mengira nisbah leverage untuk bank.

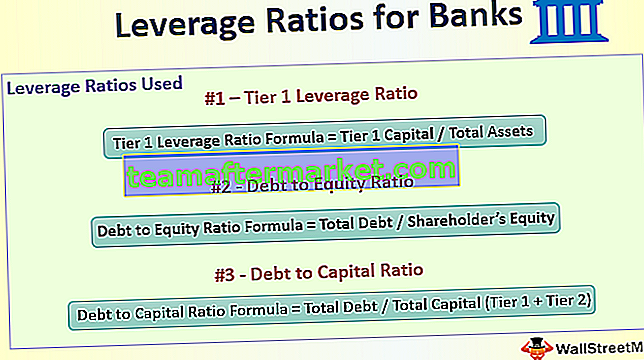

Nisbah Leverage 3 Teratas Yang Digunakan Untuk Bank

# 1 - Nisbah Leverage Tahap 1

Formula Nisbah Leverage Tahap 1 = Modal / Jumlah Aset Tahap 1Nisbah ini mengukur jumlah modal inti yang dimiliki oleh sebuah bank dalam kaitannya dengan jumlah asetnya dan diperkenalkan untuk mengawasi jumlah leverage yang dimiliki oleh bank dan memperkuat keperluan berdasarkan risiko melalui penggunaan langkah perlindungan back-stop.

Sekiranya bank meminjamkan $ 10 untuk setiap rizab modal $ 1, ia akan mempunyai nisbah leverage modal 1/10 = 10%

Di peringkat global, diperlukan bahawa nisbah ini sekurang-kurangnya 3%, menurut piawaian Basel III, walaupun peraturan di seluruh negara mungkin berbeza.

Sebagai Contoh - Pada Disember 2017, JP Morgan melaporkan modal Tahap 1 sebanyak $ 184,375 juta dan pendedahan aset sebanyak $ 2,116,031 juta, yang mengakibatkan nisbah Tahap 1 Leverage adalah 8,7%, jauh di atas syarat minimum.

Sumber: JPMorgan.com

Metrik pengukuran ini diperkenalkan selepas Krisis Kewangan Global pada tahun 2008 dan berfungsi sebagai nisbah yang paling penting ketika menilai kesihatan Bank.

Nisbah Leverage yang biasa digunakan adalah

# 2 - Nisbah Hutang kepada Ekuiti

Formula Nisbah Hutang ke Ekuiti = Jumlah Hutang / Ekuiti Pemegang SahamNisbah ini mengukur jumlah pembiayaan yang diperoleh syarikat daripada hutang berbanding ekuiti. Nisbah AD / E 0.4 bermaksud bahawa untuk setiap $ 1 yang meningkat dalam ekuiti, syarikat menaikkan hutang $ 0.4. Walaupun nisbah D / E yang sangat tinggi umumnya tidak diingini, bank cenderung mempunyai nisbah D / E yang tinggi kerana bank membawa sejumlah besar hutang pada kunci kira-kira kerana mereka mempunyai pelaburan yang signifikan dalam aset tetap dalam bentuk rangkaian cawangan

# 3 - Nisbah Hutang ke Modal

Formula Nisbah Hutang ke Modal = Jumlah Hutang / Jumlah Modal (Tahap 1 + Tahap 2)Sama seperti Debt to Equity Ratio, Debt to Capital Ratio memberikan petunjuk mengenai jumlah hutang yang dimiliki oleh bank berhubung dengan jumlah modalnya. Sekali lagi, ini biasanya lebih tinggi bagi bank kerana operasinya, yang menyebabkan pendedahan pinjaman lebih tinggi. Sebuah bank dengan hutang $ 1000 juta dan Ekuiti $ 2000 juta akan mempunyai Nisbah Hutang kepada Modal 0.33x tetapi nisbah D / E 0.5x

Perkara Utama yang Perlu Diperhatikan

- Nisbah leverage yang lebih tinggi umumnya dianggap lebih selamat bagi bank kerana ia menunjukkan bahawa bank mempunyai modal yang lebih tinggi berbanding dengan asetnya (terutamanya pinjaman). Ini sangat berguna apabila ekonomi merosot, dan pinjaman tidak dilunaskan. Bank mempunyai pemiutang yang relatif lebih sedikit daripada yang mempunyai penghutang, yang menyukarkan penghapusan pinjaman, dan oleh itu pada masa-masa seperti itu, modal ekuiti yang tinggi dapat membuahkan hasil.

- Nisbah leveraj yang tinggi bermaksud bank mempunyai lebih banyak rizab modal dan berada pada kedudukan yang lebih baik untuk menahan krisis kewangan. Namun, ini juga bermaksud bahawa ia mempunyai lebih sedikit wang untuk dipinjam, sehingga dapat mengurangkan keuntungan bank.

- Nisbah leveraj tahap 1 adalah hasil langsung dari krisis, dan sejauh ini, ia berjaya dengan baik, di tengah semua pindaan. Walau bagaimanapun, pelabur masih bergantung pada bank untuk mengira jumlah ini, dan sangat mungkin pelabur diberi gambaran yang tidak tepat.

- Selain itu, kita tidak akan mengetahui kesan sebenar nisbah ini sehingga krisis kewangan seterusnya yang membantu kita mengetahui sama ada bank benar-benar dapat menahan krisis kewangan.

Kesimpulannya

Nisbah leverage adalah medium yang ampuh untuk mengukur keberkesanan bank, yang keseluruhan perniagaannya bergantung pada pinjaman dana dan membayar faedah deposit. Penyelidikan nisbah ini dengan teliti akan menunjukkan bukan hanya kemampuan membayar hutang bank, tetapi juga bagaimana bank menguruskan dana dan mengiktiraf keuntungan.