Nilai Buku Definisi Aset

Nilai Buku Aset ditakrifkan sebagai nilai aset dalam buku rekod syarikat atau institusi atau individu pada setiap keadaan tertentu. Bagi syarikat, ia dikira sebagai kos asal aset ditolak susutnilai terkumpul dan kos penurunan nilai.

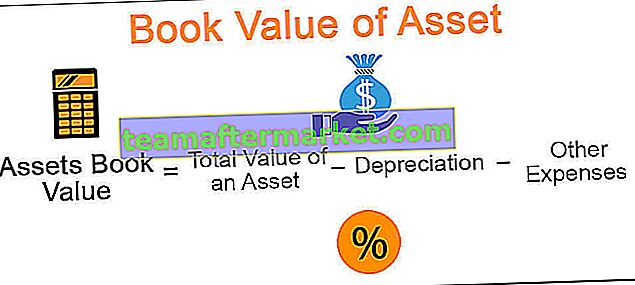

Formula Nilai Aset Buku

Formula Nilai Buku Aset = Jumlah Nilai Aset - Susut Nilai - Perbelanjaan Lain Yang Berkaitan Dengannya

- Jumlah Nilai aset = Nilai di mana aset tersebut dibeli

- Susut nilai = Pengurangan berkala dalam nilai aset dilunaskan mengikut piawaian

- Kos Lain = Termasuk kos kemerosotan dan kos berkaitan yang secara langsung mempengaruhi kos aset

Contoh Nilai Buku Aset

Contoh # 1

ABC Corp membeli sistem pembersih air untuk kegunaan pejabat pada tahun 2015 dengan harga $ 20,000. Umur berguna pembersih dianggarkan 5 tahun. Hitung nilai buku pembersih pada akhir tahun 2017 (gunakan kaedah susut nilai garis lurus untuk pengiraan).

Penyelesaian

Diberikan

- Kos Pembelian pembersih: $ 20,000.

- Hayat berguna: 5 tahun

Menggunakan kaedah susut nilai garis lurus untuk pengiraan, setiap tahun nilai susut nilai = $ 20,000 / 5

= $ 4,000

Oleh itu, dengan anggapan tidak ada kos lain yang terlibat untuk pembersih, nilai buku aset pada akhir 2017

= $ 20,000 - 4,000

= $ 16,000

Sejak 2017 akan mempertimbangkan 2 kitaran susut nilai.

Contoh # 2

Big Holdings, Inc. mengembangkan perniagaan hartanahnya dan ingin memperoleh Manpower Consultants, yang menguruskan pentadbiran pajakan dan usaha wajar untuk pelanggannya. Untuk mengetahui nilai buku Manpower Consultants, Big Holdings menganalisis data di bawah -

Diberikan,

- Jumlah Nilai Aset setakat ini: $ 800,000

- Jumlah nilai Stok Pilihan pada tarikh: $ 100,000

- Jumlah nilai Saham Biasa setakat ini: $ 200,000

- Nilai Paten yang dimilikinya pada masa ini: $ 150,000

Penyelesaian

Nilai Buku Perunding Tenaga Manusia = Jumlah Aset - Jumlah Liabiliti

Pengiraannya akan -

= $ 800,000 - ($ 100,000 + $ 200,000 + $ 150,000)

= $ 350,000

Contoh # 3

Sebuah syarikat mengeluarkan saham biasa yang sama dengan 1,000,000 di pasaran, dan pada 31 Mac 2015, jumlah ekuiti pemegang sahamnya adalah $ 1,250,000. Hitung nilai buku setiap stok pada tarikh tersebut.

Penyelesaian

Diberikan,

- Jumlah stok: 1,000,000

- Jumlah ekuiti Pemegang Saham: $ 1,250,000

Nilai Buku setiap Stok dapat dikira seperti berikut,

= $ 1,250,000 / 1,000,000

= $ 1.25

Kelebihan

- Ia boleh dikira untuk aset apa pun, sama ada aset ketara seperti mesin, bangunan, atau tanah atau aset tidak ketara seperti syarikat atau saham.

- Ia boleh dikira untuk semua aset tanpa mengira hayatnya. Ia tidak bergantung pada jangka hayat aset tersebut. Oleh itu, pada waktu tertentu, semua aset mempunyai nilai buku sebelum akhir hayat berguna.

- Ini menunjukkan skop penyusutan yang dapat dikira pada masa hadapan untuk aset tersebut.

- Ia digunakan sebagai asas pada saat pembubaran firma; atau mana-mana aset khasnya;

- Ia digunakan dalam analisis pasaran untuk firma dalam bentuk nisbah. Nisbah tertentu, yang merangkumi nilai buku stok, dapat membantu dalam memahami pulangan atau harga pasaran saham tersebut.

Kekurangan

- Kelemahan terbesar untuk mengira nilai buku adalah tidak semestinya memberikan aset atau nilai pasaran syarikat. Ia mungkin hampir dengan nilai pasaran tetapi mungkin atau mungkin bukan nilai pasaran yang tepat.

- Ini bukan petunjuk yang tepat untuk pertumbuhan syarikat. Syarikat tertentu mungkin tidak bergantung sepenuhnya pada aset, dan perniagaan mereka mungkin berkembang berlipat kali ganda berdasarkan perkhidmatan yang mereka berikan. Walau bagaimanapun, nilai buku untuk syarikat tersebut mungkin jauh lebih rendah daripada nisbah pendapatan mereka.

Batasan

- Itu tidak menunjukkan nilai pasaran aset. Nilai itulah yang dapat didaftarkan dalam kunci kira-kira syarikat. Walau bagaimanapun, terdapat kos lain (atau faktor lain) yang terlibat dalam pengiraan nilai pasaran aset.

- Pada titik waktu tertentu, nilai aset tertentu mungkin atau mungkin tidak dikira dengan betul, yang boleh menyebabkan nilai buku syarikat tidak betul. Oleh kerana nilai buku bergantung pada banyak faktor yang mendasari, pengiraannya sangat penting untuk hasil yang tepat.

- Sekali lagi, nilai buku dikira hanya pada frekuensi yang ditetapkan atau pada tarikh tertentu. Oleh itu sukar untuk bergantung sepenuhnya pada nilai buku untuk penilaian. Nilai ini mungkin berubah dalam jangka masa beberapa hari atau mungkin stagnan.

Perkara Penting yang Perlu Diperhatikan Tentang Perubahan Nilai Aset Buku

- Ia berubah apabila trend pasaran berubah. Kenaikan atau penurunan permintaan untuk aset tersebut akan mengubah nilainya.

- Ia berbeza mengikut lokasi aset. Sebabnya termasuk kos penyelenggaraan di wilayah yang berlainan, cuaca, corak permintaan dan penawaran, kos pengangkutan, dan tugas pemerintah dan lain-lain dasar (atau tidak menguntungkan), dll.

- Nilai Buku berubah apabila bertukar tangan. Aset terpakai mungkin mempunyai nilai buku yang lebih rendah daripada aset yang dipegang pada asalnya, kerana kos pembelian mungkin lebih tinggi daripada menahan kos.

- Nilai saham meningkat sekiranya saham tambahan dikeluarkan oleh firma.

Kesimpulannya

Nilai Buku mungkin merupakan kaedah primitif untuk mengira nilai aset, kerana terdapat sejumlah kaedah baru yang memberikan hasil yang lebih tepat, tetapi masih terdapat pada asas banyak penyataan pelaporan seperti kunci kira-kira. Ia berfungsi sebagai asas untuk analisis utama pendapatan syarikat, dengan analisis yang lebih rumit untuk diikuti mengikut keperluan penganalisis. Walau bagaimanapun, kejayaan dicapai hanya jika pengiraan nilai buku tepat dan mempertimbangkan semua parameternya.