Apakah Dasar Perakaunan?

Dasar perakaunan adalah sekumpulan peraturan atau garis panduan yang perlu dipatuhi oleh syarikat semasa menyediakan dan membentangkan penyata kewangannya dan oleh itu berfungsi sebagai struktur atau kerangka untuk diikuti oleh syarikat.

Oleh kerana pihak pengurusan atasan menetapkan tanda aras untuk mengekalkan kualiti produk atau perkhidmatan dalam sebuah syarikat, dasar perakaunan juga ditetapkan sebagai penanda aras untuk mewakili gambaran praktik perakaunan yang tepat dan tepat dalam sebuah syarikat.

Dasar perakaunan mungkin berbeza-beza antara syarikat dengan syarikat, tetapi apa sahaja yang dilakukan oleh syarikat berkenaan dengan polisi perakaunan, ia harus mengikut prinsip perakaunan yang diterima umum (GAAP) atau Piawaian Pelaporan Kewangan Antarabangsa (IFRS).

Kepentingan dasar perakaunan

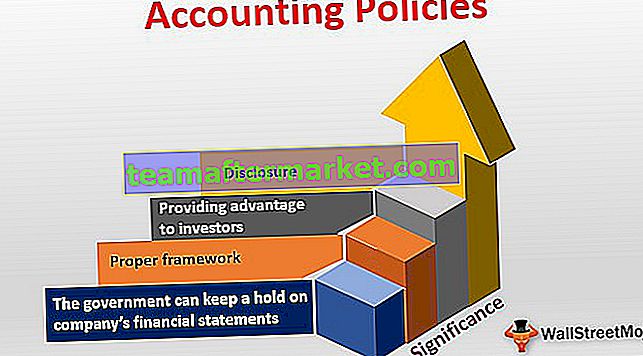

Ini penting kerana sebab berikut -

- Rangka kerja yang betul: Untuk mengartikulasikan urusan kewangan syarikat, ia perlu menyediakan penyata kewangan. Dan penyata kewangan yang disusun tanpa panduan tidak akan mempunyai kesesuaian di dalamnya. Mereka membantu mengetahui kesesuaian antara penyata kewangan. Dasar perakaunan juga menawarkan kerangka kerja yang kuat untuk diikuti sehingga syarikat dapat mematuhi struktur yang tepat dan menyediakan penyata kewangannya.

- Pendedahan: Syarikat mesti mendedahkan apa dasar perakaunan yang mereka ikuti. Oleh kerana piawaian perakaunan mewakili perkara dalam banyak hal, pendedahan dasar perakaunan adalah penting.

- Memberi kelebihan kepada pelabur: Sekiranya syarikat menyebut polisi perakaunan yang mereka gunakan untuk menghasilkan penyata kewangan, ia juga akan membantu para pelabur. Dengan menyatakan dasar perakaunan, syarikat memastikan bahawa mereka telah mengekalkan koheren semasa memberikan penyata kewangan. Perpaduan ini membantu para pelabur melihat penyata kewangan dan membandingkannya dengan syarikat lain dari industri yang serupa dan berbeza.

- Kerajaan dapat mempertahankan penyata kewangan syarikat: Semua penyata kewangan yang disusun adalah seperti dalam dasar perakaunan, dan syarikat selalu mengikuti struktur yang tepat. Syarikat-syarikat ini juga perlu diingat bahawa mereka hanya dapat mengikuti polisi perakaunan yang dibuat berdasarkan GAAP atau IFRS. Oleh itu, pemerintah dapat memegang langsung penyata kewangan syarikat, dan pemerintah dapat melindungi kepentingan para pelabur.

Contoh Dasar Perakaunan

Semua penyata kewangan disediakan dengan mengikuti polisi tertentu. Berikut adalah beberapa contoh praktikal yang akan membantu kita memahami bagaimana mereka dipantau -

Contoh # 1 - Pengiktirafan Hasil

Syarikat mengikut prinsip perakaunan yang diterima umum untuk mengiktiraf pendapatan. Mengakui pendapatan bagi syarikat itu penting kerana memberi kesan positif atau negatif kepada pelabur. Sekiranya syarikat menyedari pendapatannya ketika tidak melakukan penjualan, itu bukan pendekatan yang tepat. Sesuai dengan prinsip pengiktirafan pendapatan, syarikat tidak dapat mengesahkan pendapatannya hingga diperoleh. Itu tidak bermaksud semua pendapatan akan dibuat secara tunai. Dalam kes penjualan kredit, pendapatan juga nyata.

Sebagai contoh, Syarikat T membuat penjualan kredit dan mengenalinya sebagai pendapatan; dua perkara penting. Pertama, bagaimana Syarikat T pertama dapat mengumpulkan wang tunai untuk penjualan kredit yang dibuatnya. Dan kedua, apabila pendapatan diiktiraf - pada saat membuat penjualan kredit atau pada saat menerima wang tunai. Sekiranya syarikat mengiktiraf pendapatan pada masa mencatat penjualan kredit dan jika syarikat tidak menerima wang tunai pada ketika itu, syarikat itu akan disebut kaya dengan pendapatan, tetapi miskin dalam bentuk tunai. Dasar perakaunan sangat mempengaruhi bagaimana pendapatan diiktiraf di sebuah syarikat.

Seperti yang kita lihat dari contoh di bawah ini, Ford menyedari pendapatan segmen Automotifnya apabila semua risiko dan ganjaran pemilikan dipindahkan kepada pelanggan (peniaga dan pengedar).

sumber: Ford SEC Filings

Contoh # 2 - Perbelanjaan R&D

Perbelanjaan R&D - yang dikapitalisasi dan yang disebut perbelanjaan? Ini merupakan pertimbangan penting dalam perakaunan kewangan, dan syarikat perlu mengikuti dasar perakaunan untuk mengenali perbelanjaan atau permodalan. Tetapi bagaimana ia dilakukan? Perbelanjaan R&D pastinya mempunyai faedah masa depan. Itulah sebabnya perbelanjaan R&D dianggap sebagai aset dan bukannya perbelanjaan. Tetapi ketika sebuah syarikat membelanjakan R&D, ia tidak mengetahui faedah masa depan tertentu. Itulah sebabnya ia tidak boleh ditulis dengan huruf besar. Kadang-kadang apabila perbelanjaan R&D mempunyai faedah masa depan yang spesifik, ia dapat dikapitalisasi. Sesuai GAAP, seseorang harus mengenali perbelanjaan R&D ketika mereka melakukan.

Kami perhatikan dari bawah jumlah perbelanjaan R&D Apple masing-masing adalah $ 11.6 bilion dan $ 10.0 bilion pada tahun 2017 dan 2016.

sumber: Apple SEC Filings

Juga, lihat Permodalan vs Perbelanjaan.

Dasar Perakaunan - Konservatif berbanding Agresif

Biasanya firma beroperasi dalam lingkungan dua ekstrem berkaitan dengan polisi perakaunan.

Sama ada firma mengikuti pendekatan agresif atau pendekatan konservatif.

Tidak kira apa pendekatan yang diikuti oleh syarikat, syarikat perlu menunjukkan hal yang sama dalam perakaunannya dan cara polisi perakaunan diikuti dalam menyediakan penyata kewangan.

Perkara yang sama juga akan mempengaruhi keuntungan. Pendekatan agresif akhirnya dapat menghasilkan lebih banyak / lebih sedikit keuntungan buku. Dan pendekatan konservatif mungkin melakukan perkara yang sama. Syarikat harus berpegang pada satu kaedah tertentu agar kesesuaiannya terjaga.

Sekiranya syarikat mengubah pendekatannya dari agresif menjadi konservatif atau dari konservatif menjadi agresif, ia harus disebutkan dan juga mengapa ia mengubah pendekatannya untuk melindungi kepentingan para pelabur.

Menurut Piawaian Perakaunan Antarabangsa 8, dasar perakaunan adalah konvensi, peraturan, prosedur, prinsip, asas, dan bahkan praktik. Itu bermaksud keseluruhan kerangka piawaian perakaunan dalam menyediakan dan membentangkan penyata kewangan syarikat boleh disebut sebagai dasar perakaunan.

Pendekatan perakaunan untuk menggunakan dasar perakaunan tidak boleh berdasarkan pada satu transaksi atau peristiwa atau keadaan. Dasar perakaunan harus digunakan dengan mengingat gambaran besar dan memikirkan penyusunan penyata kewangan dan juga bagaimana penyata kewangan ini akan diwakili kepada para pelabur.

Video Dasar Perakaunan

Bacaan yang Disyorkan

Ini telah menjadi panduan berguna untuk Dasar Perakaunan bersama dengan contoh dasar Perakaunan dan kepentingannya. Anda mungkin juga menyukai artikel yang kami cadangkan di bawah -

Original text

- Contoh Amalan Perakaunan

- Jenis Struktur Pemegang Saham

- Kelebihan GAAP

- Kepentingan Bermodalkan <