Nilai buku ekuiti mewakili dana yang dimiliki oleh pemegang saham ekuiti dan tersedia untuk diedarkan kepada para pemegang saham dan ia dikira sebagai jumlah bersih yang tinggal setelah pengurangan semua liabiliti syarikat dari jumlah asetnya.

Apakah Nilai Buku Ekuiti?

Istilah "Nilai Buku Ekuiti" merujuk kepada ekuiti bersama syarikat atau syarikat, yang merupakan jumlah yang tersedia yang dapat diedarkan di kalangan pemegang saham, dan ia sama dengan jumlah aset yang dimiliki pemegang saham secara langsung setelah semua liabiliti dilunaskan .

Secara amnya, ekuiti pemilik syarikat dipengaruhi oleh industri di mana ia beroperasi dan sejauh mana ia dapat menguruskan aset dan liabiliti. Sebenarnya, sebagai peraturan praktis, syarikat yang cenderung menunjukkan prestasi yang baik dan menjana keuntungan yang lebih tinggi adalah syarikat yang mempunyai nilai buku, yang lebih rendah daripada nilai pasaran mereka.

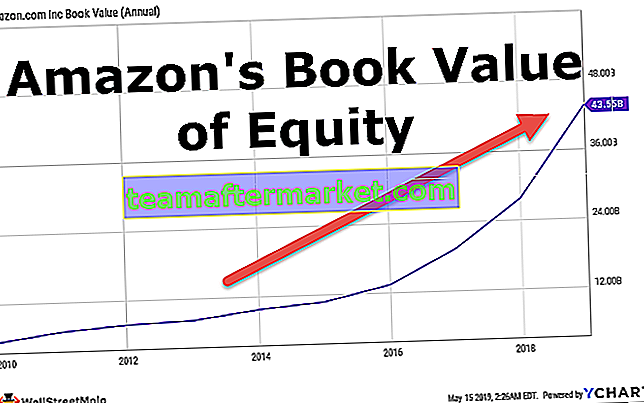

Kami perhatikan dari grafik di atas bahawa nilai buku Amazon telah meningkat sejak 5 tahun kebelakangan dan pada masa ini berada pada $ 43.549 bilion.

Komponen

Nilai buku ekuiti dapat dibahagikan kepada empat komponen utama, iaitu sumbangan pemilik, saham Perbendaharaan, Pendapatan tertahan, dan Pendapatan komprehensif lain. Sekarang, mari kita lihat setiap komponen secara berasingan:

# 1 - Sumbangan Pemilik (Saham Biasa & Tambahan Dibayar dalam Modal)

Saham Biasa adalah modal ekuiti pada nilai tara saham, dan tambahan modal berbayar adalah lebihan modal melebihi nilai tara.

# 2 - Saham Perbendaharaan

Kadang kala syarikat membeli balik sebahagian saham terapung sebagai sebahagian daripada strategi korporat. Saham yang dibeli semula ini tidak dibatalkan tetapi dipegang oleh syarikat sebagai saham perbendaharaan dalam buku mereka.

# 3 - Pendapatan yang dikekalkan

Ia adalah bahagian keuntungan syarikat yang tidak dibayarkan kepada pemegang saham syarikat dalam bentuk dividen. Ia terkumpul dalam beberapa ketika sekiranya syarikat menunjukkan prestasi yang baik dan menjadi sebahagian daripada ekuiti pemegang saham.

# 4 - Pendapatan Komprehensif Lain

Pendapatan komprehensif lain terutamanya merangkumi pendapatan bersih mengikut penyata untung rugi dan pendapatan terkumpul lain yang terkumpul pada tahun sebelumnya.

Formula Nilai Buku Ekuiti

Ia dikira dengan menambahkan sumbangan modal pemilik, saham perbendaharaan, pendapatan tertahan, dan mengumpulkan pendapatan lain. Secara matematik, ia dilambangkan sebagai,

Nilai buku Formula Ekuiti = sumbangan pemilik + Saham perbendaharaan + Pendapatan tertahan + Pengumpulan pendapatan lainContoh Nilai Buku Pengiraan Ekuiti (dengan Templat Excel)

Contoh # 1

Mari kita ambil contoh syarikat bernama RSZ Ltd. Seperti laporan tahunan terakhir yang diterbitkan oleh syarikat, maklumat kewangan berikut tersedia untuk kita. Lakukan pengiraan nilai buku ekuiti syarikat berdasarkan maklumat yang diberikan.

Berdasarkan formula di atas, pengiraan nilai Buku Ekuiti RSZ Ltd dapat dilakukan sebagai,

- = $ 5,000,000 + $ 200,000 + $ 3,000,000 + $ 700,000

- = $ 8,900,000

Oleh itu, ekuiti biasa syarikat adalah $ 8,900,000 pada tarikh kunci kira-kira.

Contoh # 2

Untuk memahami konsep ekuiti syarikat, mari kita ambil contoh praktikal laporan tahunan Apple Inc. yang diterbitkan pada 29 September 2018. Lakukan pengiraan nilai buku ekuiti Apple Inc. pada 29 September, 2018. Maklumat berikut tersedia:

Berdasarkan formula di atas, pengiraan dapat dilakukan sebagai,

- = $ 40,201 Juta + $ 0 + $ 70,400 Juta + ($ 3,454 Juta)

- = $ 1,07,147 Juta

Oleh itu, nilai buku Apple Inc. pada 29 September 2018, berjumlah $ 1,07,147 Juta.

Kelebihan

Sekarang, mari kita lihat kelebihan Nilai Buku:

- Ini membantu dalam menentukan sama ada sesuatu saham dinilai lebih rendah atau terlalu tinggi dengan membandingkannya dengan harga pasaran.

- Ini menunjukkan kesihatan kewangan syarikat, iaitu, nilai positif adalah petunjuk syarikat yang sihat. Sebaliknya, nilai negatif atau menurun adalah isyarat kesihatan kewangan yang lemah.

Kekurangan

Sekarang, mari kita lihat kelemahan Nilai Buku:

- Biasanya, aset dibawa pada nilai sejarah, kecuali jika dinilai semula, yang biasanya lebih rendah daripada nilai pasaran dan akhirnya mengecilkan nilai buku.

- Laporan nilai buku sebagai sebahagian daripada pemfailan suku tahunan atau tahunan. Tetapi pengisiannya memerlukan masa untuk diterbitkan, dan dengan demikian, seorang pelabur mengetahui tentang nilai buku syarikat setelah sejumlah besar waktu dari peristiwa sebenarnya.

- Ia gagal menangkap kesan aset tidak ketara kerana sifat penilaiannya yang subjektif.

Kesimpulannya

Nilai buku ekuiti adalah konsep penting kerana ia membantu menafsirkan kesihatan kewangan syarikat atau firma kerana ia adalah nilai saksama dari baki aset setelah semua liabiliti dilunaskan. Dari perspektif penganalisis atau pelabur, adalah lebih baik jika kunci kira-kira syarikat ditandakan ke pasaran, iaitu, ia merangkumi nilai pasaran terkini aset dan liabiliti.