Apakah Konsep Pengukuran Wang dalam Perakaunan?

Konsep Pengukuran Wang adalah salah satu konsep perakaunan mengikut mana syarikat harus merekodkan hanya peristiwa atau transaksi dalam penyata kewangannya yang dapat diukur dari segi wang dan jika pemberian nilai wang kepada transaksi tidak mungkin dilakukan maka tidak akan dicatatkan dalam penyata kewangan.

Dengan kata mudah, ini bermaksud bahawa hanya transaksi dan peristiwa yang dicatatkan dalam buku, yang dapat diukur dalam bentuk wang. Dengan kata lain, semua peristiwa dan transaksi yang tidak dapat dihitung dalam bentuk wang tidak dicatatkan dalam penyata kewangan syarikat.

Contoh urus niaga yang tidak dicatatkan dalam penyata kewangan adalah seperti berikut -

- Dasar Kerajaan yang Tidak Menguntungkan

- Kumpulan kemahiran pekerja dan pekerja

- Suasana kerja dan budaya pejabat organisasi

- Kecekapan proses pentadbiran dan backend dalam syarikat

- Kualiti produk dan perkhidmatan

- Kepuasan pihak berkepentingan

- Langkah Keselamatan di dalam syarikat untuk mengelakkan bahaya

Walaupun sukar untuk menilai kesan peristiwa tersebut menjadi angka, ia memberi kesan tidak langsung terhadap prestasi kewangan perniagaan sama ada melalui aset, liabiliti, pendapatan, atau perbelanjaan. Kes berikut akan membantu kita memahami peristiwa dan kesannya terhadap perniagaan.

Contoh Praktikal Konsep Pengukuran Wang dalam Perakaunan

Kisah "Maggi": Kontroversi Nestle India yang Tidak Terukur

Kejayaan abadi mana-mana syarikat dapat diukur secara berkesan dari segi nilai jenama yang dihasilkannya di pasaran

tempat, tetapi lebih daripada itu, imej jenama di mata pengguna, yang paling penting. USP produk tertentu harus memberi kesan terhadap kriteria persekitaran, sosial dan kesihatan manusia. Pada tahun 2014, ketika sebuah makmal di Gorakhpur membuktikan bahawa sampel Maggi mengandungi plumbum dan monosodium glutamat-1 (MSG) jauh melebihi had yang dibenarkan.

Walaupun Nestle India mencabar keputusan ini, hasil Makmal Pusat Kolkata pada tahun 2015 mengesahkan keputusan sebelumnya. Akibatnya, beberapa kerajaan negeri mula menguji sampel dan melarang produk tersebut. Dalam beberapa hari, Maggi sudah tiada dari setiap kedai runcit dan kedai Kirana di negara ini.

Walaupun Maggi telah kembali, kejadian ini akan selalu disebut dan dikenang sebagai titik hitam bagi reputasi Nestle India. Walaupun peristiwa itu tidak dapat dielakkan, konsep pengukuran wang tidak memperhitungkannya dalam buku akaun. Walaupun ia ditunjukkan dalam buku akaun secara tidak langsung, baris teratas telah dipengaruhi oleh peristiwa ini.

Selain itu, Nestle harus mengeluarkan sejumlah besar wang untuk mengawal kerosakan yang terjadi pada imej jenamanya dan juga untuk mendapatkan kembali pangkalan pelanggannya. Kejadian ini mengakibatkan banyak latihan pembinaan jenama seperti pengendali media sosial yang berdedikasi, talian bantuan perkhidmatan pelanggan, dan aktiviti PR lain yang mengakibatkan peningkatan perbelanjaan dan pengurangan syarikat.

Sentimen Pasaran dan Harga Saham

Ia mesti kelihatan sedikit di luar topik, tetapi menjaga asas dan jumlah syarikat tetap tidak berubah, sentimen pasaran saham tertentu dapat mempengaruhi pergerakan harga sahamnya.

Sentimen berdasarkan gangguan iklim pasaran, iaitu, Politik, Ekonomi, Sosial, Teknologi,

Faktor persekitaran atau undang-undang (PESTEL) yang berkaitan dengan syarikat, sektor, atau industri tertentu yang dapat memindahkan

harga sama ada ke atas atau ke bawah bergantung pada tinjauan. Tidak seperti input seperti penjualan, susut nilai, percukaian, dll. Peristiwa yang mempengaruhi harga saham tidak dicatat dalam kewangan syarikat, tetapi selalu mempengaruhi perniagaan. Ini mencerminkan kelemahan prinsipal, kerana barang tak berwujud ini selalu dapat mempengaruhi harga dan perniagaan. Namun, masih belum dimasukkan ke dalam buku akaun secara aktif.

Faktor Penting

Mengingat prinsip di atas, ada faktor penting lain yang harus diingat semasa menganalisis

kewangan syarikat tanpa mengira hakikatnya, sama ada boleh dipertanggungjawabkan atau tidak: -

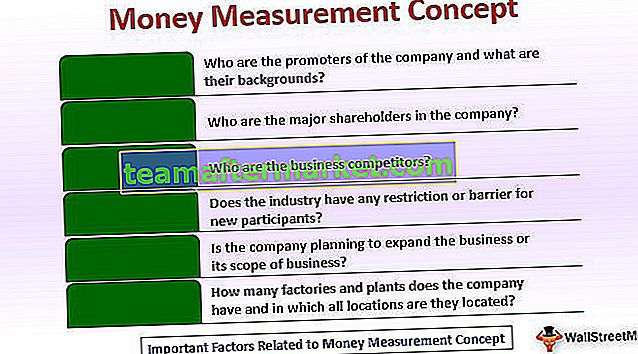

- Siapa penganjur syarikat, dan apa latar belakang mereka?

Data ini penting kerana kunci kira-kira tidak membicarakan orang di belakang perniagaan. Pemeriksaan kewarasan mereka relevan untuk dipahami jika mereka mempunyai fahaman politik atau latar belakang jenayah, kerana faktor-faktor ini lebih berat daripada jumlahnya.

- Siapa pemegang saham majoriti dalam syarikat ?

Juga disarankan untuk memahami siapa yang memiliki saham syarikat dan latar belakangnya. Ini dapat memberi kita

pandangan positif sekiranya nama pemegang saham terkenal.

- Siapa pesaing perniagaan?

Ini membantu mengetahui persaingan di pasaran, kerana ini menyedarkan kita tentang margin keuntungan. Bersamaan dengan itu, struktur di mana perniagaan beroperasi, sama ada monopoli, duopoli, atau pasar monopoli.

- Adakah industri mempunyai batasan atau halangan untuk peserta baru?

Memahami halangan membantu kita mengetahui potensi pertumbuhan jangka panjang yang terdapat di pasaran.

- Adakah syarikat merancang untuk mengembangkan perniagaan atau skop perniagaannya?

Ini akan memberi tahu kami mengenai sayap Penyelidikan & Pembangunan yang beroperasi dalam perniagaan. Ini juga akan menyedarkan kita, bagaimana

perniagaan yang didorong oleh inovasi adalah.

- Berapa banyak kilang dan kilang yang dimiliki syarikat itu, dan di mana semua lokasi itu berada?

Ini akan memberi tahu kita mengenai kehadiran syarikat secara geografi selain daripada itu pada masa-masa. Kilang-kilang itu mungkin terletak di lokasi utama, yang boleh keluar dari kunci kira-kira sehingga menjadikan syarikat tidak dinilai.

- Suasana kerja atau budaya syarikat

Sekiranya suasana kerja atau budaya syarikat tidak baik, dalam senario itu, pengekalan pekerja akan rendah, yang akan mengakibatkan

beban kos tambahan bagi syarikat untuk menarik dan melatih pekerja baru.

Masalah utama dalam konsep pengukuran wang adalah bahawa banyak faktor boleh menyebabkan perubahan jangka panjang dalam hasil kewangan atau kedudukan kewangan perniagaan. Namun, konsep ini tidak membenarkan mereka diambil kira dalam penyata kewangan. Satu-satunya pengecualian ialah perbincangan mengenai perkara-perkara berkaitan yang termasuk dalam pengurusan dalam pendedahan yang disertakan dengan penyata kewangan. Oleh itu, ada kemungkinan bahawa beberapa kelebihan asas perniagaan tidak dinyatakan, yang cenderung kurang mewakili kemampuan jangka panjang perniagaan untuk menjana keuntungan. Sebaliknya biasanya tidak berlaku kerana pengurusan digalakkan oleh piawaian perakaunan untuk mendedahkan semua liabiliti semasa atau potensi perniagaan dalam nota yang menyertakan penyata kewangan.

Kesimpulannya

Ringkasnya, konsep pengukuran wang boleh menyebabkan penerbitan penyata kewangan yang mungkin tidak mencukupi

mewakili peningkatan perniagaan atau ketidaktentuan masa depan. Namun, jika konsep ini tidak ada, pengurus dengan sengaja dapat menambahkan aset tidak ketara ke dalam penyata kewangan yang sama sekali tidak mempunyai asas yang dapat disokong.