Apa itu Pengurusan Perolehan?

Pengurusan pendapatan merujuk kepada campur tangan yang disengaja oleh pihak pengurusan dalam proses pelaporan untuk menipu pihak berkepentingan mengenai kedudukan ekonomi & kewangan syarikat, atau dengan niat peribadi untuk memperoleh pendapatan dari kontrak dengan laporan kewangan yang dimanipulasi ini.

Pengurus kewangan atau pengurusan syarikat memilih untuk menunjukkan hanya perkara-perkara dalam laporan kewangan mereka yang memproyeksikan syarikat mereka dalam keadaan baik untuk mendapatkan keuntungan dari itu. Pengurusan perolehan adalah perkara buruk kerana kebanyakan pengiraan keuntungan yang ditunjukkan dalam laporan akan palsu atau disusun berdasarkan penilaian masa depan yang tidak pasti.

Jenis-Jenis

Terdapat banyak jenis pengurusan pendapatan berdasarkan ukuran syarikat dan status kewangannya; model yang biasa digunakan adalah seperti di bawah:

# 1 - Tempahan Cookie Jar

Rizab balang kuki berada di bawah teknik perakaunan agresif kerana berurusan dengan membuat rizab yang signifikan pada tahun untung dan menurunkan ketika syarikat menghadapi tahun buruk atau hutang lapuk dapat diremehkan dalam setahun untuk menunjukkan syarikat memperoleh keuntungan.

# 2 - Mandi Besar

Apabila syarikat menghadapi tempoh yang buruk kerana faktor luaran, ia akan mempengaruhi keuntungannya, syarikat itu harus menunjukkannya dalam laporan mereka, tetapi syarikat itu akan menjadikannya lebih teruk lagi dengan menghapus semua hutang lapuk, penilaian nilai aset yang terlalu tinggi, kos penyusunan semula, perbelanjaan lain pada tahun yang sama untuk menunjukkan lebih banyak kerugian dan mengelakkan cukai.

# 3 - Pengiktirafan Perbelanjaan dan Hasil

Ia juga dapat disebut "Penghapusan Pendapatan". Ini termasuk dalam perakaunan palsu kerana syarikat mencatat perbelanjaannya sebelum menanggung atau tidak menunjukkan keuntungan, penjualan ketika memperoleh. Mereka bahkan dapat mempercepat penjualan yang menunjukkan pendapatan tambahan, atau mereka tidak mengiktiraf hutang lapuk pada tahun berjalan dan mengalihkannya ke tahun depan kerana mengurangkan keuntungan tahun ini.

Contoh Pengurusan Perolehan

Contoh # 1

Mari kita pertimbangkan jika syarikat mempunyai hutang lapuk $ 20,000 dan tidak dapat dipulihkan, jadi ia mesti dihapus pada tahun kewangan ini, tetapi pengurus kewangan mengatakan untuk menunjukkan $ 10,000 sebagai penghutang dan hapus baki pada tahun kewangan berikutnya kerana ini keuntungan tahun rendah. Ini termasuk dalam jenis perbelanjaan dan pengiktirafan hasil sebagai perbelanjaan yang tidak diiktiraf dengan betul untuk meningkatkan keuntungan.

Contoh # 2

Pasaran tidak stabil kerana faktor luaran seperti permintaan rendah dengan harga tinggi dan lain-lain syarikat boleh menghadapi kerugian. Ketua Pegawai Eksekutif syarikat meminta untuk menunjukkan semua kerugian pada tahun yang sama seperti hutang yang tidak dapat dipulihkan, susut nilai, rizab tinggi, dan lain-lain kerana syarikat itu mengalami kerugian. Agar tahun kewangan berikutnya akan menguntungkan, ini adalah contoh pengurusan pendapatan jenis BIG BATH.

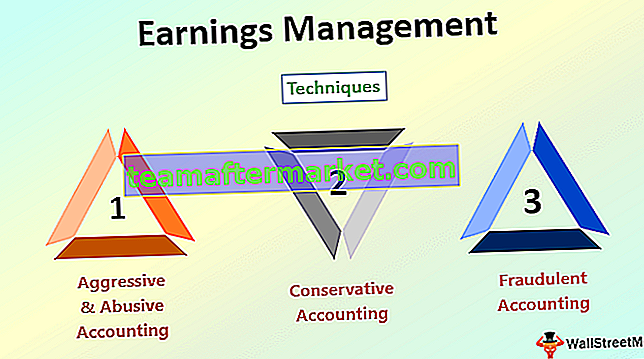

Teknik Pengurusan Perolehan

Terdapat tiga jenis teknik dalam pengurusan pendapatan iaitu;

- Perakaunan agresif & kasar - Ini merujuk kepada peningkatan penjualan atau pengiktirafan hasil yang agresif. Perakaunan yang menyalahgunakan termasuk balang kuki, mandi besar, dan lain-lain, untuk menunjukkan terdapat keuntungan yang tinggi pada tahun itu.

- Perakaunan Konservatif - Perakaunan konservatif merujuk kepada penghapusan semua perbelanjaan dan kerugian pada tahun yang sama sekiranya syarikat memperoleh keuntungan yang tinggi dan untuk mengelakkan cukai.

- Perakaunan Penipuan - Jika pendapatan, kerugian tidak ditunjukkan dalam laporan untuk menipu pihak berkepentingan, atau jika keuntungan yang tinggi ditunjukkan untuk memperoleh kontrak, maka ia berada di bawah perakaunan palsu. Ia juga melanggar GAAP (Prinsip Perakaunan yang Diterima Secara Umum).

Tujuan

Tujuan pengurusan pendapatan tidak selalu salah; ada beberapa alasan yang baik juga. Secara amnya, itu buruk kerana ia dilakukan untuk tujuan Perolehan peribadi dari aktiviti tersebut seperti mendapatkan komisen dari mendapatkan kontrak dari laporan palsu atau meningkatkan nilai saham yang dipasarkannya dengan menunjukkan syarikat itu sangat menguntungkan. Sebab yang baik boleh memindahkan wang untuk tahun depan sehingga syarikat akan menunjukkan keuntungan yang konsisten dan bukannya turun naik antara keuntungan dan kerugian.

Bagaimana Mengesan Pengurusan Perolehan?

Model Healy (1985) digunakan untuk menghitung anggaran akrual diskresioner yang digunakan dalam pengurusan pendapatan.

NDAτ = / T- Di mana: NDA = Anggaran akrual bukan budi bicara

- TA = Jumlah akruan yang ditimbang oleh aset yang ketinggalan

- t = 1, 2… T merujuk kepada tahun-tahun yang termasuk dalam tempoh anggaran;

- t = tahun dalam tempoh acara.

Salah satu kaedah untuk mengesan pengurusan pendapatan ditunjukkan di atas; ada kaedah lain juga.

Kesimpulannya

Pengurusan pendapatan boleh menjadi baik dan buruk; ia dianggap baik apabila tidak ada niat peribadi. Adalah buruk bagi syarikat jika syarikat menggunakan teknik ini untuk meningkatkan keuntungannya, kerana ia tidak dapat dilakukan dalam jangka masa panjang, atau akan mempengaruhi syarikat dalam jangka masa panjang.