CAPM Beta adalah ukuran teori bagaimana satu saham bergerak sehubungan dengan pasaran, dengan melakukan korelasi antara keduanya; pasaran mewakili risiko tidak sistematik dan beta mewakili risiko sistematik.

CAPM Beta Semasa kita melabur di pasaran saham, bagaimana kita tahu bahawa saham A kurang berisiko daripada saham B. Perbezaan boleh timbul disebabkan oleh permodalan pasaran, ukuran pendapatan, sektor, pertumbuhan, pengurusan, dll. Bolehkah kita mencari satu ukuran yang memberitahu kita saham mana yang lebih berisiko? Jawapannya adalah YA, dan kami menyebutnya sebagai CAPM Beta atau Model Aset Harga Aset Modal Beta.

Dalam artikel ini, kita melihat mur dan baut CAPM Beta -

Apa itu CAPM Beta?

Beta adalah ukuran yang sangat penting yang digunakan sebagai input utama untuk Aliran Tunai Diskaun atau penilaian DCF.

Sekiranya anda ingin belajar mengenai Pemodelan DCF secara profesional, saya telah membuat portfolio kursus 117 dalam Perbankan Pelaburan. Anda mungkin ingin melihat Kursus Perbankan Pelaburan ini di sini.

Paling Penting - Muat turun Templat Excel Pengiraan Beta

Kira BETA MakeMyTrip dalam Excel menggunakan SLOPE dan Regression

Formula BAP CAPM

Sekiranya anda mempunyai sedikit petunjuk mengenai DCF, maka anda mungkin pernah mendengar mengenai Model Penetapan Harga Aset Modal (CAPM) yang menghitung Kos Ekuiti seperti formula Beta di bawah.

Kos Ekuiti = Kadar Bebas Risiko + Beta x Premium Risiko

Sekiranya anda belum pernah mendengar mengenai Beta, maka jangan risau. Artikel ini menerangkan kepada anda mengenai Beta dengan cara yang paling asas.

Mari kita ambil contoh: apabila kita melabur dalam stok, kita harus memilih saham yang mempunyai pulangan tertinggi. Walau bagaimanapun, jika seseorang mengejar hanya kembali, elemen lain yang sesuai akan terlepas, iaitu, Risiko.

Sebenarnya, setiap saham terdedah kepada dua jenis risiko.

- Risiko Bukan Sistematik merangkumi risiko yang khusus untuk syarikat atau industri. Risiko semacam ini dapat dihilangkan dengan mempelbagaikan sektor dan syarikat. Kesan kepelbagaian adalah bahawa risiko pelbagai ekuiti yang dapat dipelbagaikan dapat saling mengimbangi.

- Risiko Sistematik adalah risiko yang mempengaruhi keseluruhan pasaran saham. Risiko sistematik tidak dapat dikurangi melalui kepelbagaian tetapi dapat dipahami dengan baik melalui ukuran risiko penting yang disebut " BETA."

Apa itu Beta?

Definisi Asas Beta - Beta mengukur risiko saham berkaitan dengan keseluruhan pasaran.

- Jika Beta = 1: Jika Beta saham adalah satu, maka ia mempunyai tahap risiko yang sama dengan pasaran saham. Oleh itu, jika pasaran saham (NASDAQ dan NYSE, dll.) Naik 1%, harga saham juga akan naik 1%. Sekiranya pasaran saham turun 1%, harga saham juga akan turun 1%.

- Jika Beta> 1: Sekiranya Beta saham lebih besar daripada satu, maka ini menunjukkan tahap risiko dan turun naik yang lebih tinggi berbanding dengan pasaran saham. Walaupun arah perubahan harga saham akan sama; namun, pergerakan harga saham agak melampau. Sebagai contoh, anggap Beta saham ABC adalah dua, maka jika pasaran saham naik 1%, harga saham ABC akan naik dua peratus (pulangan lebih tinggi di pasaran yang sedang meningkat). Namun, jika pasaran saham turun 1%, harga saham ABC akan turun dua peratus (dengan itu menandakan penurunan dan risiko yang lebih tinggi).

- Sekiranya Beta> 0 dan Beta <1: Sekiranya stok Beta kurang dari satu dan lebih besar daripada sifar, ini membayangkan harga saham akan bergerak dengan pasaran keseluruhan; namun, harga saham akan tetap kurang berisiko dan tidak menentu. Sebagai contoh, jika beta saham XYZ adalah 0,5, ini bermakna jika keseluruhan pasaran bergerak naik atau turun 1%, harga saham XYZ akan menunjukkan kenaikan atau penurunan hanya 0,5% (kurang mudah berubah)

Secara amnya, syarikat besar dengan Penyata Kewangan dan keuntungan yang lebih dapat diramalkan akan mempunyai nilai beta yang lebih rendah. Contohnya, Tenaga, Utiliti, dan Bank, dan lain-lain, semuanya cenderung mempunyai beta yang lebih rendah. Sebilangan besar betas biasanya jatuh antara 0.1 dan 2.0 walaupun nombor negatif dan lebih tinggi mungkin.

Penentu Utama Beta

Setelah kita memahami Beta sebagai ukuran Risiko, penting bagi kita untuk juga memahami sumber risiko. Beta bergantung pada banyak faktor - biasanya, sifat perniagaan, operasi dan leverage kewangan, dll.

Gambar rajah di bawah menunjukkan penentu utama Beta -

- Sifat Perniagaan - Nilai beta bagi sebuah syarikat bergantung pada jenis produk dan perkhidmatan yang ditawarkan dan hubungannya dengan persekitaran makro-ekonomi keseluruhan. Perhatikan bahawa syarikat Cyclical mempunyai beta yang lebih tinggi daripada syarikat bukan kitaran. Juga, firma produk budi bicara akan mempunyai beta yang lebih tinggi daripada firma yang menjual produk yang kurang budi bicara.

- Leveraj operasi: Semakin besar bahagian kos tetap dalam struktur kos perniagaan, semakin tinggi beta

- Leverage kewangan: Semakin banyak hutang yang diambil oleh syarikat, semakin tinggi beta dari ekuiti dalam perniagaan tersebut. Hutang menimbulkan kos tetap, perbelanjaan faedah yang meningkatkan pendedahan kepada risiko pasaran.

Stok / Sektor Beta Tinggi

Oleh kerana persekitaran ekonomi yang tidak menentu, persoalan selalu ada mengenai strategi pelaburan terbaik apa. Sekiranya saya memilih stok CAPM Beta tinggi atau Stok Beta CAPM Rendah? Biasanya difahami bahawa stok kitaran mempunyai Beta tinggi dan sektor pertahanan mempunyai Beta rendah.

Saham kitaran adalah saham yang prestasi perniagaan dan prestasi sahamnya sangat berkaitan dengan kegiatan ekonomi. Sekiranya ekonomi berada dalam kemelesetan, maka stok ini menunjukkan hasil yang buruk, dan dengan itu prestasi saham sangat mengalahkan. Begitu juga, jika ekonomi berada di lintasan pertumbuhan tinggi, stok kitaran cenderung sangat berkorelasi dan menunjukkan kadar pertumbuhan yang tinggi dalam prestasi perniagaan dan saham.

Ambil, sebagai contoh, General Motors; BAP CAPMnya ialah 1.43. Ini menunjukkan sekiranya pasaran saham naik 5%, maka saham General Motors akan naik 5 x 1,43 = 7,15%.

Sektor berikut dapat diklasifikasikan sebagai sektor kitaran dan cenderung menunjukkan Betas Stok Tinggi.

- Sektor Automobil

- Sektor Bahan

- Sektor Teknologi Maklumat

- Sektor Tatatertib Pengguna

- Sektor Perindustrian

- Sektor Perbankan

Stok / Sektor Beta Rendah

Beta Rendah ditunjukkan oleh stok di sektor pertahanan. Stok defensif adalah saham yang aktiviti perniagaan dan harga sahamnya tidak berkaitan dengan kegiatan ekonomi. Walaupun ekonomi sedang dalam kemelesetan, stok ini cenderung menunjukkan pendapatan dan harga saham yang stabil. Contohnya, PepsiCo, beta stoknya adalah 0.78. Sekiranya pasaran saham turun 5%, maka saham Pepsico hanya akan turun 0.78 × 5 = 3.9%.

Sektor-sektor berikut boleh diklasifikasikan sebagai sektor pertahanan dan cenderung menunjukkan Betas Saham Rendah-

- Staples Pengguna

- Minuman

- Penjagaan Kesihatan

- Telekomunikasi

- Utiliti

Pengiraan Beta CAPM di Excel

Secara teknikal, Beta adalah ukuran kebolehubahan harga saham yang berkaitan dengan pasaran saham keseluruhan (NYSE, NASDAQ, dll.). Beta dikira dengan menurunkan peratusan perubahan harga saham berbanding peratusan perubahan di pasaran saham keseluruhan. Pengiraan BAP CAPM dapat dilakukan dengan sangat mudah di excel.

Marilah kita mengira Beta MakeMyTrip (MMTY) dan Indeks Pasaran sebagai NASDAQ.

Paling Penting - Muat turun Templat Excel Pengiraan Beta

Kira BETA MakeMyTrip dalam Excel menggunakan SLOPE dan Regression

Langkah 1 - Muat turun Data Harga Saham & Indeks selama 3 tahun terakhir.

Langkah pertama adalah memuat turun data harga saham dan Indeks. Untuk NASDAQ, muat turun set data dari Yahoo Finance.

Begitu juga, muat turun data harga saham yang sesuai untuk contoh MakeMyTrip dari sini.

Langkah 2 - Susun Tarikh & Harga Penutupan yang Diselaraskan

Setelah anda memuat turun set data untuk keduanya, lakukan perkara berikut untuk setiap set data-

- Susun tarikh dan harga Penutupan yang Diselaraskan mengikut urutan menaik

- Padamkan Lajur Buka, Tinggi, Rendah, Tutup & Isipadu. Mereka tidak diperlukan untuk Pengiraan Beta.

Langkah 3 - Siapkan satu lembar Data Harga Saham & Data Indeks.

Langkah 4 - Hitung Pulangan Harian Pecahan

Langkah 5 - Kira Beta - Tiga Kaedah

Anda boleh menggunakan salah satu daripada tiga kaedah untuk mengira Beta - 1) Kaedah Varians / Kovarians 2) Fungsi SLOPE di excel 3) Regresi Data

- Kaedah Varians / Kovarians

Dengan menggunakan kaedah varians-kovarians, kita mendapatkan Beta sebagai 0,9859 (Pekali Beta)

- Fungsi SLOPE dalam excel

Dengan menggunakan kaedah fungsi SLOPE ini, kita sekali lagi mendapatkan Beta sebagai 0.9859 (Pekali Beta)

- Kaedah ke-3 - Menggunakan Regresi Data

Untuk menggunakan fungsi ini di excel, anda perlu pergi ke Tab Data dan pilih Analisis Data.

Sekiranya anda tidak dapat mencari Analisis Data di Excel, maka anda perlu memasang Analisis ToolPak. Proses ini agak mudah: Pergi ke FILE -> Pilihan -> Tambah -> Analisis ToolPak -> Pergi -> Periksa Analisis ToolPak -> OK

Pilih Analisis Data dan klik Regression.

Pilih Julat Input Y dan Julat Input X

Sebaik sahaja anda mengklik OK, anda akan mendapat Output Ringkasan berikut

Seperti yang dinyatakan di atas, anda mendapat jawapan Beta (Beta Coefficient) yang sama dalam setiap kaedah.

Juga, perhatikan bahawa MakeMyTrip beta hampir mendekati 1.0, ini menunjukkan bahawa harga saham MakeMyTrip mempunyai tahap risiko yang sama dengan Indeks NASDAQ yang luas.

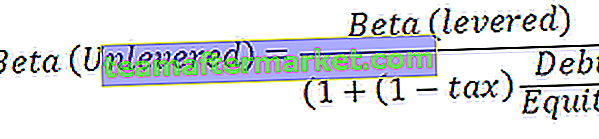

Beta Levered vs Unlevered

Leetaed Beta atau Beta Ekuiti adalah Beta yang mengandungi kesan struktur modal, iaitu, Hutang dan Ekuiti kedua-duanya. Beta yang kami hitung di atas adalah Levered Beta.

Tanpa Beta adalah Beta setelah menghilangkan kesan struktur modal. Seperti yang dilihat di atas, setelah kita menghapus kesan leverage kewangan, kita akan dapat mengira Beta Tidak Berpengalaman.

Beta yang tidak dapat dihitung dapat dikira menggunakan formula berikut -

Sebagai contoh, marilah kita mengetahui Beta Tidak Berpengalaman untuk MakeMyTrip.

Nisbah Hutang kepada Ekuiti (MakeMyTrip) = 0.27

Kadar Cukai = 30% (diandaikan)

Beta (levered) = 0.9859 (dari atas)

Kira Beta Syarikat Tidak Tersenarai atau Swasta

Seperti yang dilihat sebelumnya, Beta adalah ukuran statistik mengenai kebolehubahan harga saham syarikat yang berkaitan dengan pasaran saham secara keseluruhan. Namun, apabila kita menilai syarikat swasta (tidak tersenarai), bagaimana kita harus mencari Beta? Dalam kes ini, Beta tidak wujud; namun, kita dapat mencari BETA YANG TERSIRAT dari analisis syarikat yang setanding.

Beta Tersirat dijumpai menggunakan proses 3 langkah berikut -

Langkah 1 - Cari semua Perbandingan Tersenarai yang Beta sudah tersedia.

Harap maklum bahawa Betas yang anda muat turun adalah Leas Beras, dan oleh itu, penting untuk menghilangkan kesan struktur modal. Jumlah hutang yang lebih tinggi menunjukkan perbezaan pendapatan yang lebih tinggi (Financial Leverage), yang seterusnya menghasilkan kepekaan yang lebih tinggi terhadap harga saham.

Mari kita anggap di sini bahawa kita ingin mencari Beta syarikat swasta, mari kita namakan ini sebagai SWASTA. Sebagai langkah pertama, kami menjumpai semua rakan sebaya yang disenaraikan dan mengenal pasti Betas mereka (dimanfaatkan)

Langkah 2 - Lepas Betas

Kami akan menggunakan formula yang dibincangkan di atas untuk Membebaskan Beta.

Harap maklum bahawa untuk setiap pesaing, anda perlu mencari maklumat tambahan seperti Hutang kepada Ekuiti dan Kadar Cukai. Walaupun tidak berjaya, kami akan dapat menghilangkan kesan leverage kewangan.

Langkah 3: Sampaikan Beta

Kami kemudian menyampaikan beta pada struktur modal optimum syarikat SWASTA seperti yang ditentukan oleh parameter industri atau jangkaan pengurusan. Dalam kes ini, syarikat ABC dianggap mempunyai Hutang / Ekuiti 0.25x dan Kadar Cukai 30%.

Pengiraan untuk beta yang diturunkan adalah seperti berikut:

Beta yang dikeluarkan ini digunakan untuk mengira Kos Ekuiti syarikat Swasta.

Apa Makna Beta Negatif?

Walaupun dalam kes di atas, kami melihat bahawa Beta lebih besar daripada nol; namun, mungkin ada stok yang mempunyai beta negatif. Secara teorinya, beta negatif bermaksud bahawa saham bergerak ke arah yang berlawanan dari keseluruhan pasaran saham. Walaupun stok ini adalah kadar, mereka memang ada. Banyak syarikat yang melabur emas boleh memiliki beta negatif kerana pasaran emas dan saham bergerak ke arah yang bertentangan. Syarikat antarabangsa juga mungkin mempunyai beta negatif kerana perniagaan mereka mungkin tidak berkaitan langsung dengan ekonomi domestik.

Sekiranya anda ingin tahu beberapa contoh Saham Beta Negatif, berikut adalah proses di mana anda dapat mencari stok beta negatif.

Langkah 1 - Lawati Yahoo Screener

Langkah 2 - Pilih Penapis Industri

Anda boleh memilih sektor / industri pilihan anda. Saya telah mengambil Emas (Bahan Asas)

Langkah 3 - Pilih Nilai Beta Minimum dan Maksimum

Langkah 4 - Klik Cari Stok, dan anda akan melihat senarai di bawah

Langkah 5 - Isih lajur Beta dari Rendah ke Tinggi

Langkah 6 - Nikmati senarai Betas Negatif :-)

Kelebihan CAPM Beta

- Langkah tunggal untuk memberikan pemahaman mengenai turun naik keselamatan berbanding dengan pasaran. Pemahaman mengenai turun naik saham ini membantu pengurus portfolio dengan keputusannya untuk menambah atau menghapus sekuriti ini dari portfolio.

- Sebilangan besar pelabur mempunyai portfolio yang pelbagai dari mana risiko tidak sistematik telah dihapuskan. Beta hanya mempertimbangkan risiko sistematik, dengan itu memberikan gambaran sebenar risiko yang terlibat.

Kekurangan CAPM Beta

- "Prestasi Masa Lalu bukanlah jaminan masa depan" - Peraturan ini juga berlaku pada Beta. Semasa kami mengira beta, kami mengambil kira data sejarah - 1 tahun, 2 tahun atau 5 tahun, dll. Menggunakan beta sejarah ini mungkin tidak berlaku di masa depan.

- Tidak dapat mengukur Beta untuk Saham baru dengan tepat - Seperti yang kita lihat dari atas, kita dapat mengira beta syarikat tidak tersenarai atau swasta. Namun, masalahnya terletak pada mencari sebanding sebenarnya yang dapat memberi kita nombor Beta yang tersirat. Malangnya, kita tidak selalu mempunyai hak yang setanding untuk syarikat permulaan atau syarikat swasta.

- Beta tidak memberitahu kami sama ada stok lebih tidak stabil semasa fasa bear atau fasa bull. Ia tidak membezakan antara pergerakan naik atau turun.

Video Beta CAPM

Artikel Penilaian Menarik

- Formula Beta

- Makna Beta Saham

- Jumlah Penilaian Bahagian

Apa selepas ini?

Sekiranya anda mengetahui sesuatu yang baru atau menikmati siaran, sila tinggalkan komen di bawah. Beritahu saya pendapat anda. Terima kasih banyak, dan jaga. Selamat Belajar!