Apakah Tingkap Berpakaian dalam Perakaunan?

Window Dressing in Accounting merujuk kepada manipulasi yang dilakukan oleh pihak pengurusan syarikat dengan sengaja dalam penyata kewangan untuk mengemukakan gambaran syarikat yang lebih baik di hadapan pengguna penyata kewangan sebelum yang sama dikeluarkan di khalayak ramai.

Penggantian tingkap dalam perakaunan bermaksud usaha yang dilakukan oleh pihak pengurusan untuk memperbaiki penampilan penyata kewangan syarikat sebelum dikeluarkan secara terbuka. Ini adalah manipulasi penyata kewangan untuk menunjukkan hasil perniagaan yang lebih baik. Ia dilakukan untuk menyesatkan para pelabur. Syarikat dan dana bersama boleh menggunakannya.

- Ini dilakukan apabila syarikat / perniagaan mempunyai sejumlah besar pemegang saham, dan pihak pengurusan ingin memproyeksikan kepada para pelabur / pemegang saham bahawa perniagaan tersebut berjalan dengan baik, dan ingin maklumat kewangan mereka kelihatan menarik bagi mereka.

- Ia dilakukan kerana kedudukan kewangan syarikat adalah salah satu parameter penting, dan memainkan peranan penting dalam membawa peluang perniagaan, pelabur, dan pemegang saham baru.

- Jubah tingkap boleh menyesatkan pelabur dan pihak berkepentingan lain yang tidak mempunyai pengetahuan operasi perniagaan dengan betul.

- Dalam perniagaan yang dipegang erat, ia tidak dilakukan kerana pemilik mengetahui prestasi syarikat.

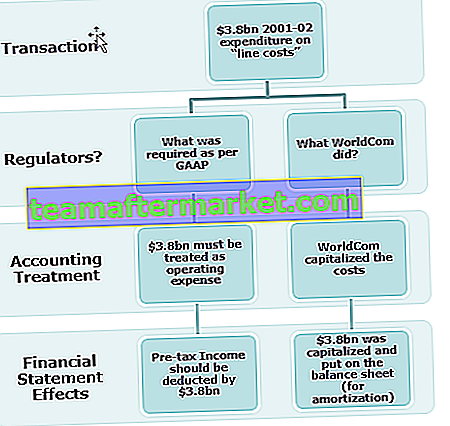

Contoh Pakaian Tetingkap (WorldCom)

Kes Worldcom adalah salah satu contoh berpakaian tingkap yang paling terkenal, yang dilakukan dengan meningkatkan pendapatan melalui permodalan perbelanjaan yang tidak betul. WorldCom mengisytiharkan muflis pada bulan Julai 2002. Ketua eksekutif Perakaunan dan kewangan yang dituduh melakukan penipuan sekuriti.

Tujuan Tingkap Berpakaian dalam Perakaunan

- Pemegang saham dan pemegang saham yang berpotensi akan berminat untuk melabur dalam syarikat sekiranya rupa kewangannya baik.

- Adalah berguna untuk mendapatkan dana daripada pelabur atau mendapatkan pinjaman.

- Harga saham syarikat akan meningkat sekiranya prestasi kewangannya baik.

- Pengelakan cukai dapat dilakukan dengan menunjukkan hasil kewangan yang buruk.

- Untuk menutup keputusan pengurusan yang buruk yang diambil.

- Ia meningkatkan kedudukan mudah tunai perniagaan;

- Untuk menunjukkan keuntungan dan hasil yang stabil bagi syarikat.

- Ia dilakukan untuk meyakinkan kestabilan kewangan syarikat kepada pemberi pinjaman wang.

- Ia dilakukan untuk mencapai hasil kewangan yang disasarkan.

- Ia dilakukan untuk menunjukkan pulangan pelaburan yang baik.

- Untuk meningkatkan bonus prestasi kepada pasukan pengurusan berdasarkan keuntungan yang terlalu tinggi.

- Untuk menutup keadaan perniagaan yang sebenarnya sekiranya perniagaan hampir tidak dapat dilaksanakan.

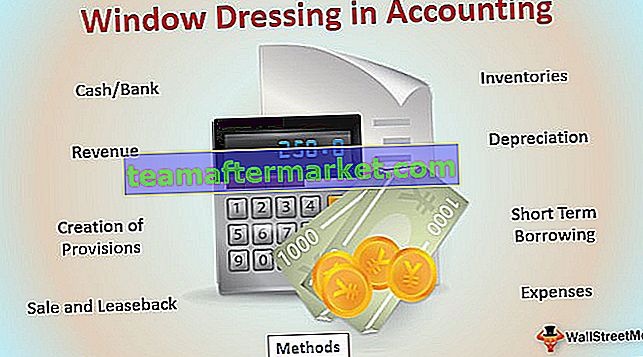

Kaedah Top Window Dressing dalam Perakaunan

- Tunai / Bank: Menunda pembayaran kepada pembekal sehingga pada akhir tempoh pelaporan, baki tunai / bank akan tinggi. Menjual aset lama, supaya baki tunai akan bertambah baik dan menunjukkan kedudukan mudah tunai yang lebih baik, pada masa yang sama baki aset tetap tidak akan banyak berbeza kerana ini adalah aset lama dengan susut nilai terkumpul.

- Inventori: Mengubah penilaian inventori untuk menambah atau mengurangkan keuntungan.

- Pendapatan: Syarikat menjual produk dengan harga potongan atau memberikan tawaran istimewa untuk meningkatkan penjualan pada akhir tahun sehingga prestasi kewangan syarikat kelihatan lebih baik.

- Susut nilai: Mengubah kaedah susut nilai dari penyusutan dipercepat kepada kaedah susut nilai garis lurus supaya keuntungan akan bertambah baik.

- Pembentukan Peruntukan: Sesuai dengan konsep kehati-hatian dalam perakaunan, ia memerlukan pencatatan perbelanjaan dan liabiliti secepat mungkin tetapi hasil hanya apabila ia direalisasikan atau dijamin. Sekiranya lebihan peruntukan dibuat, ia dapat mengurangkan keuntungan dan mengurangkan pembayaran cukai yang sesuai.

- Pinjaman Jangka Pendek: Pinjaman jangka pendek diperoleh untuk mengekalkan kedudukan mudah tunai organisasi

- Jual Beli dan Leaseback: Menjual aset sebelum akhir tahun kewangan dan menggunakan wang tersebut untuk membiayai perniagaan dan mengekalkan kedudukan mudah tunai dan menyewanya kembali untuk jangka masa panjang untuk operasi perniagaan.

- Perbelanjaan: Menunjukkan perbelanjaan modal sebagai perbelanjaan hasil untuk mengurangkan keuntungan;

Perkara di atas adalah beberapa idea untuk berpakaian tingkap dalam perakaunan; terdapat banyak cara lain di mana kewangan dapat dimanipulasi dan dipersembahkan mengikut keperluan pengurusan.

Penutupan tingkap terutama dilakukan untuk menaikkan harga saham dan membuat calon pelabur berminat dalam perniagaan. Konsep ini tidak beretika kerana menyesatkan, dan hanya kelebihan jangka pendek kerana hanya mengambil keuntungan dari masa depan.

Bagaimana Mengenal Jubah Tetingkap dalam Perakaunan?

Pembukaan tingkap dalam perakaunan dapat dilihat dengan analisis dan perbandingan penyata kewangan yang betul. Parameter kewangan dan komponen lain harus dikaji dengan tepat untuk memahami keadaan perniagaan.

Berikut ini dapat dilihat ke dalam kewangan syarikat untuk mengenal pasti pakaian tingkap.

- Peningkatan baki tunai kerana pinjaman jangka pendek atau aliran tunai dari aktiviti bukan operasi. Ulasan yang tepat harus dilakukan pada penyata aliran tunai untuk memeriksa aktiviti mana yang mengakibatkan aliran masuk tunai.

- Peningkatan atau penurunan yang tidak biasa dalam baki akaun dan kesannya sama dalam kewangan

- Perubahan dalam dasar perakaunan sepanjang tahun seperti perubahan penilaian inventori, perubahan kaedah susut nilai, dll.

- Peningkatan penjualan disebabkan oleh potongan besar dan kenaikan hutang perdagangan;

Kesimpulannya

Jendela berpakaian dalam perakaunan adalah pendekatan jangka pendek untuk membuat penyata kewangan dan portfolio agar kelihatan lebih baik dan lebih menarik daripada yang sebenarnya. Ia dilakukan untuk menyesatkan pelabur dari prestasi sebenar. Ini adalah amalan yang tidak beretika kerana melibatkan penipuan, dan ini dilakukan demi kepentingan pihak pengurusan.