Apa itu Akaun Akhir?

Akaun Akhir adalah peringkat terakhir proses perakaunan di mana lejar yang berbeza yang dikekalkan dalam Baki Percubaan (Buku Akaun) organisasi perniagaan disajikan dengan cara yang ditentukan untuk memberikan keuntungan dan kedudukan kewangan entiti untuk jangka waktu tertentu kepada pihak berkepentingan dan pihak lain yang berminat iaitu, Akaun Perdagangan, Penyata Untung Rugi, Kunci Kira-kira.

Penjelasan

Pada mulanya, transaksi dicatatkan dalam Jurnal syarikat, yang kemudiannya dicerminkan dalam lejar individu yang dikekalkan untuk jenis & pihak urus niaga relatif. Baki penutup lejar ini dikekalkan dalam Baki Percubaan, yang menunjukkan sisi debit dan kredit yang sama untuk tempoh tersebut. Kemudian untuk memberikan status & prestasi organisasi perniagaan untuk jangka masa yang ditentukan (iaitu, satu tahun, setengah tahun, suku, dll.), Akaun akhir disediakan yang merangkumi Akaun Dagangan untuk pengiraan untung kasar (sekarang umumnya termasuk penyata untung & rugi), Penyata Untung & Rugi untung bersih yang diperoleh dalam tempoh tersebut dan Lembaran Imbangan yang menyediakan Aset & Liabiliti entiti pada akhir tempoh.

ciri-ciri

- Akaun akhir diperlukan secara sah untuk entiti. Perakaunan dan penyediaan kewangan Penyata kewangan adalah wajib bagi entiti dan juga membuat akaun tersebut diaudit.

- Akaun-akaun ini disediakan untuk menunjukkan dan memberikan prestasi kewangan dan status entiti kepada pihak berkepentingan, pengguna, pelabur, penganjur, dll

- Penyampaian angka yang dapat dibandingkan dari tempoh semasa dari tempoh sebelumnya meningkatkan kegunaan penyata akaun.

- Ini menunjukkan pandangan yang tepat & adil mengenai prestasi kewangan organisasi dengan memberikan maklumat yang tepat & lengkap mengenai perniagaan dengan nota dan pendedahan fakta yang betul.

Objektif Akaun Akhir

- Mereka bersedia untuk mengira untung kasar & untung bersih yang diperoleh oleh organisasi untuk tempoh yang berkaitan dengan mengemukakan Penyata Untung Rugi.

- Neraca disediakan untuk memberikan kedudukan kewangan syarikat yang betul pada tarikh.

- Akaun-akaun ini menggunakan pengagihan perbelanjaan langsung untuk memperoleh untung & rugi kasar dan pembelahan dalam perbelanjaan tidak langsung untuk memastikan keuntungan & kerugian Bersih bagi organisasi.

- Akaun ini melalui kunci kira-kira membezakan aset & liabiliti mengikut tempoh pegangan & penggunaan yang sama.

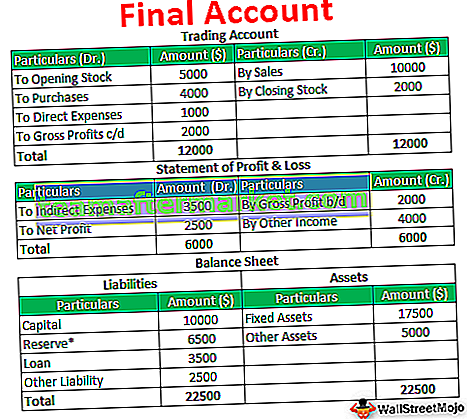

Contoh Akaun Akhir

ABC Inc. menunjukkan baki berikut dalam lejarnya:

Siapkan akaun akhir berdasarkan data yang diberikan.

Penyelesaian:

Kepentingan

- Seiring dengan bertambahnya saiz dan perniagaan organisasi, menjadi mustahak bagi pengurusan organisasi untuk mengambil langkah-langkah yang tepat untuk mengekalkan pertumbuhan organisasi serta mewujudkan kawalan dalaman yang sesuai dalam organisasi untuk pencegahan penipuan & kesalahan. Ia membantu pihak pengurusan untuk mencari kemungkinan kelemahan bidang entiti dan juga mengenal pasti bidang utama yang memerlukan perhatian khusus.

- Akaun Akhir adalah sumber bagi komponen luaran seperti pemegang saham dan pelabur untuk mengkaji status entiti dan perniagaan entiti. Berdasarkan entiti tersebut, para pelabur memutuskan sama ada melaburkan dana mereka dalam industri perniagaan yang sama atau tidak.

- Ini memberikan maklumat yang disahkan kepada orang ramai, siapa hakim syarikat berdasarkan siapa masa depan syarikat itu berbohong. Pada akhirnya syarikat itu bertujuan untuk memuaskan penggunanya. Akaun Akhir memberikan cukup data dan maklumat kepada pengguna untuk menilai nilai entiti tersebut.

Kelebihan

- Penyediaan Akaun Akhir meningkatkan ketepatan dan juga keberkesanan akaun.

- Semasa persiapan, sebarang kesalahan atau penipuan yang tidak bersalah dapat ditemukan dan dapat diperbaiki dengan cepat.

- Akaun ini menunjukkan status entiti dan perniagaan untuk tempoh tersebut, dan audit yang sama membuat pemeriksaan terhadap entiti dan prosesnya, yang dapat mengurangkan risiko penipuan dan salah saji.

- Berikan maklumat untuk penilaian perniagaan dan penilaian nilai sebenar perniagaan.

Kekurangan

- Akaun akhir disediakan terutamanya berdasarkan urus niaga sejarah & kewangan. Ini hanya memberikan persembahan dan status urus niaga wang kepada pengguna dan orang ramai tetapi tidak memberikan maklumat yang berkaitan dengan persekitaran kerja entiti, kepuasan pelanggan terhadap perkhidmatan & barang yang dibekalkan oleh syarikat.

- Tidak dapat dipastikan bahawa Kewangan sepenuhnya bebas dari salah sangka kerana terdapat batasan dalam audit kewangan, yang tidak dapat menjamin jaminan 100% bahawa kewangan bebas untuk membuat ketidaktepatan.

- Terdapat kemungkinan besar bahawa kewangan dipengaruhi kerana pertimbangan peribadi akauntan atau pertimbangan dari pihak pengurusan.

Kesimpulannya

Perakaunan terakhir adalah langkah terakhir proses perakaunan. Perakaunan akhir merangkumi Penyata Untung Rugi dan Lembaran Imbangan, yang memberikan penyataan mengenai status kewangan dan kedudukan entiti. Mereka disediakan untuk jangka masa yang ditentukan dan diwajibkan secara sah. Penyata kewangan adalah asas bagi pemegang saham dan pelabur untuk memutuskan pelaburan dana mereka dalam sekuriti entiti.