Apakah Kos Piawai?

Kos standard adalah anggaran anggaran yang ditentukan oleh syarikat untuk pengeluaran barang dan perkhidmatan atau untuk melakukan operasi dalam keadaan normal dan diperoleh oleh syarikat dari analisis sejarah data atau dari masa dan kajian gerakan. Kos sedemikian yang ditentukan oleh syarikat digunakan sebagai kos sasaran oleh syarikat untuk membandingkannya dengan kos sebenar, dan perbezaannya akan menjadi varians.

Variasi yang diperoleh kemudian digunakan oleh pihak pengurusan syarikat untuk mengetahui dan memperbetulkan penyebabnya, membuat anggaran lebih lanjut untuk tahun-tahun mendatang, dan membuat keputusan yang berkaitan dengan perniagaan. Hampir selalu berbeza dari kos sebenar kerana keadaan terus berubah, melibatkan faktor yang tidak dapat diramalkan. Ia juga dikenali sebagai kos biasa.

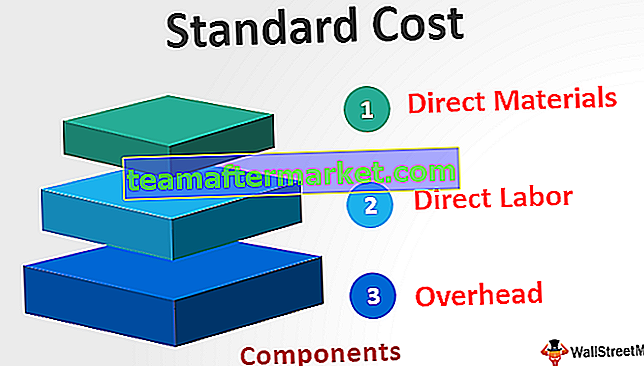

Komponen

Dalam pembuatan, terdapat tiga komponen utama yang meliputi:

- Bahan Langsung - Ia dihasilkan dengan mengalikan kuantiti setiap bahan dengan kos bahan per unit.

- Tenaga Kerja Langsung - Ia diperoleh dengan mengalikan kuantiti setiap buruh dengan kos buruh per jam.

- Overhead - Ia merangkumi kos overhead tetap dan overhead berubah, yang dikira dengan mengalikan kuantiti standard dengan kadar standard overhead berubah.

Contoh Kos Piawai

Terdapat syarikat pembuatan jam tangan. Pada awal tahun, syarikat mengira kos pengeluaran jam tangan dengan mempertimbangkan tren masa lalu dan jangkaan keadaan pasaran di masa hadapan. Pada tahun akan datang syarikat itu mungkin akan menghasilkan 5,000 unit jam tangan.

Juga, dijangkakan bahawa kos bahan langsung standard per unit adalah $ 100, kos buruh standard per jam adalah $ 20, kos overhead pemboleh ubah standard adalah $ 15 per jam, dan kos tetap standard adalah $ 100,000. Jumlah jam yang diperlukan untuk menghasilkan satu unit adalah 10 jam. Cari kos standard syarikat.

Penyelesaian

Jumlah akan -

- Jumlah = $ 450

Jumlah Kos Piawai adalah

Jumlah Kos akan -

- Jumlah Kos adalah $ 2,350,000

Kelebihan

- Pengurusan syarikat menggunakan kos ini untuk merancang proses pengeluaran masa depan dan cara untuk meningkatkan kecekapan syarikat.

- Oleh kerana kos standard dikira menggunakan ukuran statistik dan pengalaman pengurusan yang berbeza, jadi dengan bantuan ukuran ini, pengurusan dapat menginovasikan cara baru yang berbeza untuk menghasilkan produk yang tidak memerlukan jenis prosedur yang sama dan dengan itu dapat mengurangkan kos syarikat.

- Pihak pengurusan menggunakannya untuk menentukan kewajaran kos sebenar tempoh tersebut. Perbezaan antara standard dan kos sebenar membantu pihak pengurusan untuk mengetahui seberapa dekat perbelanjaan sebenar yang sesuai dengan yang diharapkan dan menentukan tindakan selanjutnya. Sebagai contoh, jika kos sebenar bahan tersebut jauh lebih tinggi, pihak pengurusan boleh menyiasat alasan berlakunya lebihan kos tersebut.

Batasan

- Tugas menetapkan kos pengeluaran sedemikian sukar kerana memerlukan tahap kemahiran teknikal yang tinggi bagi orang yang bertanggungjawab untuk menetapkannya. Oleh itu ia memerlukan banyak usaha dan kos. Juga, syarat-syarat di mana-mana syarikat perniagaan terus dikenakan kerana standard hanya perlu disemak tepat pada masanya; jika tidak, ia tidak akan bernilai lagi.

- Situasi yang berlaku di masa hadapan di mana-mana syarikat atau industri tidak pasti. Faktor yang berbeza mempengaruhi syarikat, yang menjadikannya sukar untuk membuat anggaran yang tepat mengenai kos standard pengeluaran barang atau penyediaan perkhidmatan oleh syarikat sambil menghitung kos tersebut, pengalaman masa lalu, dan juga ramalan perbelanjaan masa depan, diperlukan .

- Tidak mungkin menetapkan kos ini dalam setiap jenis operasi kerana sistem seperti itu tidak dapat digunakan dalam industri yang tidak memiliki produksi produk standar apa pun.

Perkara Penting

- Hampir selalu berbeza dari kos sebenar kerana keadaan terus berubah, melibatkan faktor yang tidak dapat diramalkan. Perbezaan yang diterima dikenali sebagai perbezaan kos.

- Sekiranya kos sebenar syarikat lebih tinggi daripada kos standard, maka syarikat tersebut mempunyai varians yang tidak menguntungkan. Sebaliknya, jika kos sebenarnya kurang dari kos standard, maka syarikat tersebut mempunyai varians yang baik. Variasi sehingga tiba membantu pihak pengurusan dalam menilai alasan perbezaan tersebut agar tindakan yang sesuai dapat diambil.

Kesimpulannya

Ini adalah kos yang dianggarkan oleh syarikat yang biasanya berlaku semasa pengeluaran barang atau perkhidmatan, iaitu, jumlah yang diharapkan perusahaan akan dibelanjakan untuk pengeluaran tersebut. Ini digunakan oleh pihak pengurusan untuk merencanakan proses output masa depan, cara untuk meningkatkan kecekapan dan untuk menentukan kewajaran kos sebenar tempoh tersebut. Walau bagaimanapun, tugas menetapkan kos pengeluaran standard adalah sukar kerana memerlukan kemahiran teknikal yang tinggi dan usaha orang yang bertanggungjawab untuk menetapkannya.