Apakah Komponen Penyata Kewangan?

Komponen Penyata Kewangan adalah asas penyusun yang bersama-sama membentuk Penyata Kewangan dan membantu dalam memahami kesihatan kewangan perniagaan. dan terdiri daripada Penyata Pendapatan, Lembaran Imbangan, Penyata Aliran Tunai dan Penyata Ekuiti Pemegang Saham. Setiap komponen mempunyai tujuan dan membantu dalam memahami urusan kewangan perniagaan secara ringkas.

4 Komponen Penyata Kewangan Teratas

Keempat komponen tersebut dibincangkan di bawah:

# 1 - Lembaran Imbangan

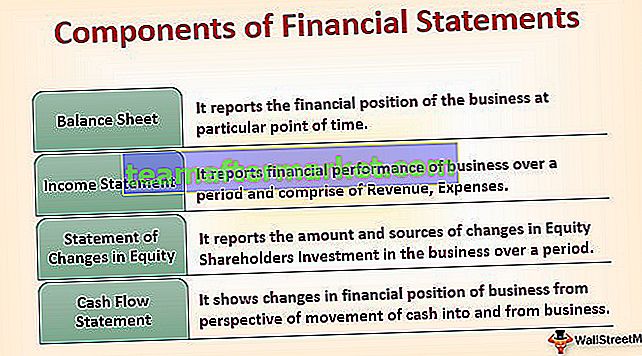

Lembaran Imbangan melaporkan kedudukan kewangan perniagaan pada satu masa tertentu. Ia juga dikenali sebagai Penyata Kedudukan Kewangan atau Penyata Keadaan Kewangan atau Penyata Kedudukan.

Ini menunjukkan Aset yang dimiliki oleh perniagaan di satu pihak dan sumber dana yang digunakan oleh perniagaan untuk menyimpan aset tersebut dalam bentuk sumbangan Modal dan liabiliti yang ditanggung oleh perniagaan di pihak lain. Ringkasnya, Lembaran Imbangan menunjukkan bagaimana wang itu disediakan untuk perniagaan syarikat dan bagaimana syarikat menggunakan wang tersebut.

Lembaran Imbangan Terdiri daripada 3 Elemen:

Aset

Ini adalah sumber yang dikendalikan oleh perniagaan. Mereka boleh mengambil bentuk Aset Berwujud atau Aset Tidak Ketara dan juga boleh dikelaskan berdasarkan Aset Semasa (yang akan ditukar menjadi tunai dalam setahun) dan Aset Tidak Semasa (yang tidak ditukar menjadi tunai dalam setahun).

Liabiliti

Ini adalah jumlah yang terhutang kepada pemberi pinjaman dan pemiutang lain. Liabiliti selanjutnya dikelaskan kepada Liabiliti Semasa seperti Bil yang Bayar, Pemiutang, dan lain-lain (yang perlu dibayar dalam setahun) dan Liabiliti Bukan Semasa seperti Pinjaman Berjangka, Debentur, dan lain-lain (yang tidak perlu dibayar dalam setahun).

Ekuiti pemilik

Juga dikenali sebagai Sumbangan Modal oleh Pemilik. Ini menunjukkan baki faedah dalam Aset Bersih entiti yang masih ada setelah ditolak liabiliti. Ia juga merupakan tanda kulit penganjur dalam permainan (iaitu perniagaan).

Untuk setiap transaksi dalam Lembaran Imbangan, persamaan asas perakaunan mempunyai:

Aset = Liabiliti + Ekuiti Pemilik# 2 - Penyata Pendapatan

Penyata Pendapatan melaporkan prestasi kewangan perniagaan selama beberapa waktu dan terdiri dari Pendapatan (yang terdiri dari semua aliran masuk tunai dari pembuatan barang dan pemberian perkhidmatan), Perbelanjaan (yang terdiri dari semua aliran keluar tunai yang dikeluarkan dalam pembuatan barang dan penyampaian perkhidmatan) dan juga merangkumi semua keuntungan dan kerugian yang tidak dapat disebabkan oleh urusan perniagaan biasa. Lebihan Pendapatan daripada Perbelanjaan menghasilkan Untung dan sebaliknya, mengakibatkan Kerugian bagi perniagaan dalam tempoh tersebut.

Di bawah IFRS, Penyata Pendapatan juga terdiri dari Pendapatan Komprehensif Lain, yang terdiri dari semua perubahan dalam Ekuiti kecuali untuk transaksi pemegang saham dan, dengan demikian, dapat disajikan bersama sebagai satu penyata. Walau bagaimanapun, menurut garis panduan GAAP AS, Penyata Pendapatan Komprehensif merupakan bagian dari Penyataan Perubahan Ekuiti.

# 3 - Penyataan Perubahan Ekuiti

Penyata ini adalah salah satu komponen penyata kewangan yang melaporkan jumlah dan sumber perubahan Pelaburan Pemegang Saham Ekuiti dalam perniagaan selama beberapa waktu. Ini merangkum perubahan modal dan rizab yang dapat diatribusikan kepada pemegang ekuiti syarikat sepanjang tempoh perakaunan, dan dengan itu, semua kenaikan dan penurunan sepanjang tahun apabila disesuaikan dengan baki Permulaan menghasilkan baki Akhir.

Penyata tersebut merangkumi urus niaga dengan pemegang saham dan menggabungkan baki awal dan akhir setiap akaun ekuiti, termasuk stok modal, tambahan modal berbayar, perolehan tertahan, dan pengumpulan pendapatan komprehensif lain. Penyataan tersebut menunjukkan bagaimana komposisi ekuiti (modal saham, rizab lain, dan Pendapatan Tersimpan) telah berubah sepanjang tahun.

# 4 - Penyata Aliran Tunai

Penyata ini menunjukkan perubahan dalam kedudukan kewangan perniagaan dari perspektif pergerakan tunai ke dan dari perniagaan. Rasional utama penyusunan penyata aliran tunai adalah untuk melengkapkan Penyata Pendapatan dan Penyata Kedudukan Kewangan kerana penyata ini tidak memberikan gambaran yang mencukupi mengenai pergerakan baki tunai.

Penyata aliran tunai menjembatani jurang dan membantu pelbagai pihak berkepentingan dalam perniagaan untuk memahami sumber tunai dan penggunaan wang tunai. Terdapat tiga bahagian penyata aliran tunai, iaitu:

- Aliran Tunai dari Aktiviti Operasi - Ia bermula dari Keuntungan Operasi dan menggabungkan keuntungan operasi dengan wang tunai.

- Aliran Tunai dari Aktiviti Pelaburan - Ia merangkumi semua pemerolehan / pembelian aset jangka panjang dan pelupusan / penjualan Aset jangka panjang dan pelaburan lain yang tidak termasuk dalam setara tunai. Ini juga merangkumi penerimaan faedah dan dividen dari pelaburan.

- Aliran Tunai dari Kewangan - Ini merangkumi perubahan dalam modal ekuiti dan pinjaman. Ini terdiri dari pembayaran dividen kepada pemegang saham syarikat, aliran tunai yang timbul dari pembayaran balik pinjaman, dan pinjaman baru dan penerbitan saham.

Kesimpulannya

Setiap komponen Penyata Kewangan mempunyai tujuan yang unik dan berguna dan membantu pelbagai pihak berkepentingan memahami kesihatan kewangan perniagaan dengan cara yang lebih mudah dan membuat keputusan yang lebih baik, sama ada pelabur atau pemberi pinjaman, dan sebagainya.

- Penyata kunci kira-kira mempunyai kegunaan menunjukkan kedudukan perniagaan pada tarikh tertentu.

- Penyata Pendapatan, sebaliknya, menunjukkan prestasi perniagaan sepanjang tahun dan memberikan pandangan yang lebih terperinci, sehingga melengkapkan Imbangan Duga.

- Penyataan perubahan dalam Ekuiti menunjukkan bagaimana modal ekuiti berubah dalam tempoh perakaunan dan membantu pihak berkepentingan memahami perspektif Pemilik.

- Penyata aliran tunai memberikan maklumat mengenai penerimaan tunai dan pembayaran tunai syarikat dalam tempoh perakaunan, yang memberikan maklumat yang bermakna untuk menganalisis kecairan, keselesaan, dan fleksibiliti kewangan perniagaan.