Apakah Lembaran Kerja Perakaunan?

Lembaran Kerja Perakaunan adalah alat spreadsheet yang merekodkan semua maklumat perakaunan dan digunakan untuk menyiapkan penyata kewangan syarikat pada akhir kitaran perakaunan, sehingga memastikan ketepatan kewangannya.

- Spreadsheet perakaunan ini dirancang terutamanya untuk tujuan dalaman sahaja di mana pengguna luar syarikat, seperti pelabur, pemiutang, dan lain-lain, jarang berpeluang melihat lembaran kerja perakaunan syarikat.

- Oleh kerana itu, terdapat fleksibiliti dengan penyedia lembaran kerja perakaunan untuk mengubah formatnya agar sesuai dengan permintaan keperluan dalaman dan aliran kerja mereka. Jadi, inilah hamparan yang membantu dalam mengesan setiap langkah kitaran perakaunan syarikat.

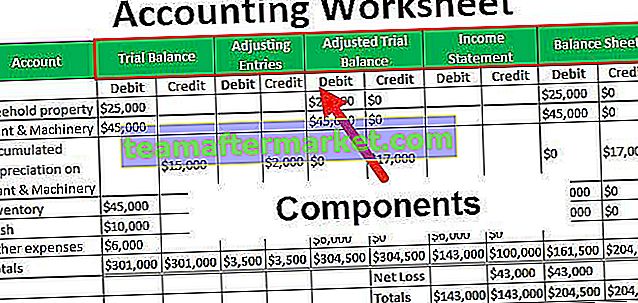

Komponen Lembaran Kerja Perakaunan

Terdapat lima lajur data secara umum, dan setiap lajur data menyenaraikan entri debit dan entri kredit secara berasingan. Berikut adalah lima lajur data dalam lembaran kerja perakaunan:

# 1 - Imbangan Percubaan yang Tidak Diselaraskan

Lajur baki percubaan yang tidak diselaraskan mengandungi semua aset, liabiliti, perbelanjaan, dan akaun hasil syarikat, yang digunakan pada tahun tersebut. Jumlah kredit dan ruang debit baki percubaan yang tidak disesuaikan adalah sama.

# 2 - Penyesuaian

Semua akaun syarikat, yang memerlukan kemasukan penyesuaian akan disenaraikan di lajur pelarasan. Jumlah lajur kredit dan debit baki pelarasan adalah sama.

# 3 - Imbangan Percubaan yang Diselaraskan

Baki percubaan yang disesuaikan akan disiapkan dengan menggabungkan entri dari dua lajur sebelumnya, baki percubaan Tidak Diselaraskan, dan penyesuaian. Jumlah keseluruhan kredit dan debit baki percubaan yang disesuaikan adalah sama.

# 4 - Penyata Pendapatan

Lajur penyata pendapatan mengandungi nilai berkenaan dengan akaun perbelanjaan dan pendapatan sahaja. Dalam kes ini, jika nilai jumlah pendapatan melebihi lajur perbelanjaan, maka perbezaannya adalah pendapatan bersih tahun syarikat kerana ia memperoleh lebih banyak pendapatan pada tahun tersebut daripada apa yang dibelanjakan untuk perbelanjaannya.

Sebaliknya, jika jumlah perbelanjaan untuk tahun tersebut melebihi jumlah pendapatan, maka perbezaannya adalah kerugian bersih tahun syarikat kerana membelanjakan lebih banyak perbelanjaannya daripada apa yang diperolehnya. Dalam kedua-dua kes tersebut, penyeimbangan masuk mesti dilalui oleh syarikat untuk perbezaannya.

# 5 - Lembaran Imbangan

Lajur kunci kira-kira mengandungi nilai berkenaan dengan aset, liabiliti, dan modal pemilik sahaja. Jumlah kredit dan debit pada kunci kira-kira akan sama.

Contoh Lembaran Kerja Perakaunan

Syarikat XYZ Ltd. menjalankan perniagaan roti. Selama tahun ini sebelum menyiapkan penyata akhir akaun, ia memutuskan untuk mengembangkan spreadsheet perakaunan sebagai langkah perantaraan. Baki percubaan syarikat yang tidak disesuaikan diberikan di ruang 1. Selama tahun ini, dua penyesuaian telah dibuat, yang merangkumi pembayaran sewa $ 1,500 terlebih dahulu dan perbelanjaan susut nilai $ 2,000. Sediakan lembaran kerja perakaunan.

Penyelesaian:

Kelebihan Lembaran Kerja Perakaunan

- Dengan bantuan spreadsheet perakaunan, menjadi mudah untuk menyelesaikan proses penyediaan penyata kewangan firma selangkah demi selangkah. Ini adalah salah satu alat penting untuk pengembangan penyata pendapatan dan kunci kira-kira syarikat. Walaupun penggunaan yang sama tidak wajib, ini adalah langkah yang bermanfaat.

- Ini memastikan bahawa penjaga buku syarikat tidak lupa semasa menyiapkan buku-buku untuk melakukan penyesuaian yang diperlukan.

- Ia memberikan maklumat mengenai kesihatan kewangan syarikat sebelum penyata kewangan sebenar syarikat disiapkan.

Batasan

Mereka disediakan secara manual dan terpisah dari pangkalan data perakaunan syarikat, jadi ada kemungkinan lembaran kerja perakaunan yang dibuat mungkin mengandungi kesalahan atau ketidaktepatan dalam formula. Orang yang berkenaan perlu memeriksanya dengan teliti sebelum bergantung pada jumlah ringkasan.

Kesimpulannya

Hamparan perakaunan syarikat adalah dokumen yang digunakan dalam jabatan perakaunan untuk mengira dan menganalisis baki akaun. Lembaran kerja adalah alat yang berguna untuk memastikan bahawa catatan perakaunan betul. Semua akaun rekod perakaunan syarikat ditunjukkan dalam lembaran kerja perakaunan di sekurang-kurangnya salah satu lajur, yang merupakan langkah penting untuk mencegah kesilapan semasa penyata kewangan akhir syarikat disiapkan.

Jadi, ini menunjukkan semua langkah penting kitaran perakaunan syarikat secara berdampingan. Walaupun penggunaan yang sama tidak wajib, ini adalah salah satu alat penting untuk penyediaan penyata pendapatan dan kunci kira-kira syarikat.