Apa itu Analisis Aliran Tunai?

Analisis aliran tunai merujuk kepada pemeriksaan atau analisis aliran masuk tunai yang berbeza kepada syarikat dan aliran keluar tunai dari syarikat dalam tempoh yang dipertimbangkan dari aktiviti yang berbeza yang merangkumi aktiviti operasi, aktiviti pelaburan dan aktiviti pembiayaan.

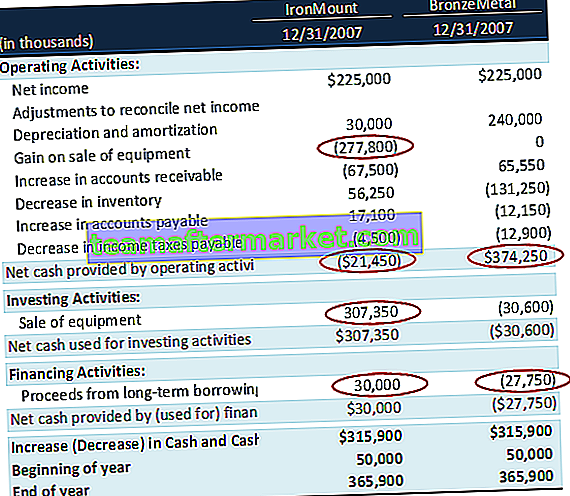

IronMount Corp dan BronzeMetal Corp (kedua-dua syarikat hipotetikal) mempunyai kedudukan tunai yang sama pada awal dan akhir tahun 2007. Setiap syarikat juga melaporkan pendapatan bersih $ 225,000 untuk tahun 2007. Syarikat mana yang memaparkan unsur tekanan aliran tunai? Faktor apa yang menyebabkan anda mencapai kesimpulan ini?

Katakan Syarikat ABC baru sahaja memulakan perniagaan dan memperoleh pendapatan $ 100 tahun ini. Dan mengikut rekod, perbelanjaan mereka adalah $ 60. Secara umum, anda akan mengatakan Syarikat ABC telah memperoleh keuntungan = $ (100 - 60) = $ 40. Walau bagaimanapun, dalam kes Syarikat ABC, mereka memperoleh pendapatan $ 100 tahun ini, tetapi mereka hanya mengumpulkan $ 80 tahun ini dan selebihnya akan mereka kumpulkan pada tahun berikutnya. Sekiranya berlaku perbelanjaan, mereka hanya membayar AS $ 50 tahun ini dan selebihnya pada tahun berikutnya. Oleh itu, jika kita mengira aliran tunai masuk tahun ini, ia akan menjadi $ (80 - 50) = $ 30.

Jadi, walaupun Syarikat ABC telah memperoleh keuntungan $ 40 tahun ini, aliran masuk tunai bersihnya adalah $ 30.

Dalam Analisis Aliran Tunai, kami tidak hanya akan memasukkan tunai yang berkaitan dengan operasi, tetapi kami juga akan memasukkan perbelanjaan dan pendapatan dari aktiviti pelaburan dan pembiayaan.

Analisis Penyata Aliran Tunai Langkah demi Langkah

Analisis Aliran Tunai terbahagi kepada tiga bahagian - Aliran tunai dari Operasi, Aliran tunai dari Pelaburan, dan aliran Tunai dari pembiayaan. Kami membincangkan setiap satu demi satu.

# 1 - Aliran tunai dari Operasi

Aliran tunai dari operasi bermaksud mengambil kira aliran masuk tunai yang dihasilkan dari operasi perniagaan biasa dan aliran keluar tunai yang sesuai.

Terdapat dua cara untuk mengira aliran tunai dari operasi - 1) Kaedah langsung dan 2) Kaedah tidak langsung.

Kaedah tidak langsung digunakan dalam kebanyakan kes.

Di sini kita akan melihat hanya kaedah tidak langsung untuk mengira aliran tunai dari Operasi.

Pengiraan Aliran Tunai dari Operasi:

- Sebelum anda mula memikirkan analisis penyata aliran tunai, lihat dahulu penyata pendapatan. Sekarang mulakan dengan pendapatan bersih.

- Anda perlu menambahkan kembali perbelanjaan bukan tunai seperti susut nilai, pelunasan dan lain-lain. Sebab di sebalik menambahkan kembali perbelanjaan bukan tunai adalah bahawa perbelanjaan tersebut sebenarnya tidak dibelanjakan secara tunai (tetapi dalam rekod).

- Ini sama dengan penjualan aset. Sekiranya terdapat kerugian dalam penjualan aset, kita perlu menambahkan kembali, dan jika ada keuntungan penjualan aset, kita perlu menolak.

- Dan kemudian kita perlu mengambil kira sebarang perubahan aset bukan semasa.

- Akhirnya, kita perlu memasukkan perubahan dalam aset semasa dan liabiliti semasa (dalam liabiliti semasa, kita tidak boleh memasukkan dividen & nota yang perlu dibayar.

Pelajari Aliran Tunai dari Operasi secara terperinci - Aliran Tunai dari Operasi

Aliran Tunai Colgate dari Contoh Operasi

sumber: Filing Colgate SEC

- Walaupun Pendapatan Bersih Colgate tahun 2015 adalah $ 1,548 juta, aliran tunai dari Operasi nampaknya sesuai dengan masa lalu.

- Sekiranya anda melihat Arus Tunai 2015 dari operasi, akan ada caj untuk perubahan perakaunan Venezuela yang telah menyumbang $ 1,084 juta pada tahun 2015. Ini tidak hadir pada tahun 2013 dan 2014. Sekiranya anda membuang caj ini, Aliran Tunai Dari Operasi Colgate tidak akan kelihatan terlalu menggembirakan.

# 2 - Aliran Tunai dari Aktiviti Pelaburan

Selain operasi, syarikat juga melabur dalam aset yang dapat memberikan pulangan yang lebih besar. Kita perlu mengetahui berapa banyak aktiviti tanpa tunai (kerugian atau keuntungan) yang dilakukan dalam tempoh tersebut agar kita dapat memperhitungkannya sambil memastikan aliran masuk tunai bersih. Aliran Tunai dari aktiviti pelaburan akan merangkumi aktiviti seperti membeli aset atau sekuriti jangka panjang atau menjualnya (kecuali tunai) dan juga menyediakan dan mengambil pinjaman.

Walaupun tidak ada banyak perkara yang perlu dibincangkan di sini, ada dua perkara yang harus diambil kira.

- Pertama, kita perlu menambah kerugian (jika ada) semasa menjual aset jangka panjang atau sekuriti yang boleh dipasarkan. Kerugian ini harus ditambah kembali kerana tidak ada aliran keluar tunai untuk kerugian tersebut.

- Kedua, kita perlu mengurangkan keuntungan (jika ada) semasa menjual aset jangka panjang atau sekuriti yang boleh dipasarkan. Keuntungan ini harus ditolak kerana tidak ada aliran masuk tunai untuk keuntungan yang telah dibuat oleh syarikat.

Pelajari Aliran Tunai dari Pelaburan secara terperinci - Aliran tunai dari Pelaburan

Aliran Tunai Colgate dari Contoh Pelaburan

sumber: Filing Colgate SEC

- Analisis Aliran Tunai Colgate dari Aktiviti Pelaburan berada pada -685 juta pada tahun 2015 dan -859 juta pada tahun 2014.

- Perbelanjaan modal utama Colgate adalah -691 juta pada tahun 2015 berbanding -757 juta pada tahun 2014.

- Pada tahun 2015, Colgate mendapat hasil $ 599 juta dari penjualan sekuriti dan pelaburan yang boleh dipasarkan.

- Selain itu, Colgate menerima $ 221 juta dari hasil penjualan perniagaan pencuci pakaian Pasifik Selatan.

# 3 - Aliran Tunai dari Aktiviti Pembiayaan

- Pertama, jika ada pembelian balik atau penerbitan saham, ia akan menjadi aktiviti pembiayaan dalam analisis aliran tunai.

- Meminjam dan membayar balik pinjaman dalam bentuk nota dan bon penerbitan jangka pendek atau jangka panjang, dll.) Juga akan dimasukkan dalam aktiviti pembiayaan.

- Kita juga perlu memasukkan dividen yang dibayar (jika ada). Walau bagaimanapun, kami perlu memastikan bahawa kami tidak memasukkan akaun yang perlu dibayar atau liabiliti terakru (kerana mereka akan diambil kira dalam aliran tunai bersih dari aktiviti operasi).

Aliran Tunai Colgate dari Contoh Pembiayaan

sumber: Filing Colgate SEC

- Aktiviti Pembiayaan Colgate cukup stabil untuk tahun 2015, 2014 dan 2013.

- Pelunasan hutang Colgate yang utama adalah -9,181 juta pada tahun 2015, dan penerbitannya berjumlah $ 9,602 juta.

- Colgate mempunyai polisi dividen yang stabil. Mereka membayar -1,493 juta pada tahun 2015 dan -1446 juta pada tahun 2014.

- Sebagai sebahagian daripada program pembelian balik sahamnya, Colgate membeli balik saham secara berkala. Pada tahun 2015, Colgate membeli saham bernilai $ 1551 juta.

Pelajari Aliran Tunai dari Aktiviti Pembiayaan secara terperinci - Aliran Tunai dari Aktiviti Pembiayaan

Contoh Analisis Aliran Tunai - IronMount vs BronzeMetal

Mari kembali ke contoh analisis aliran tunai sebelumnya yang kita mulakan - IronMount Corp dan BronzeMetal Corp mempunyai kedudukan tunai yang sama pada awal dan akhir tahun 2007. Setiap syarikat juga melaporkan pendapatan bersih $ 225,000 untuk tahun 2007.

Lakukan Analisis Aliran Tunai.

IronMount dan Bronze Metal, kedua-dua syarikat mempunyai wang tunai akhir tahun yang sama sebanyak $ 365,900. Selain itu, perubahan tunai sepanjang tahun adalah sama dengan $ 315,900. Syarikat mana yang memaparkan unsur tekanan aliran tunai?

- Kami perhatikan bahawa Aliran Tunai dari Operasi adalah negatif untuk IronMount pada -21,450. Keuntungan penjualan peralatan dikurangkan kerana ini bukan aliran tunai operasi. Jualan peralatan IronMount menambah 307,350, yang menyumbang kepada peningkatan wang tunai.

- Sebaliknya, ketika kita melihat BronzeMetal, kita perhatikan bahawa aliran tunai dari operasi adalah tinggi pada $ 374,250 dan nampaknya berjaya dalam perniagaannya. Mereka tidak bergantung pada penjualan peralatan satu kali untuk menjana aliran tunai.

- Dengan ini, kami menyimpulkan bahawa IronMount menunjukkan tanda-tanda tekanan kerana pendapatan operasi inti yang rendah dan pergantungannya pada item sekali lagi untuk menjana wang.

Contoh Analisis Aliran Tunai - Abjad (Google)

sumber: ycharts

- Aliran Tunai Dari Operasi - Aliran Tunai Google dari Operasi dihasilkan dari pendapatan pengiklanan oleh hartanah Google dan harta Ahli Rangkaian Google. Selain itu, Google menjana wang tunai melalui penjualan aplikasi, pembelian dalam aplikasi dan kandungan digital, produk perkakasan, pengaturan pelesenan, dan bayaran perkhidmatan yang diterima untuk penawaran Google Cloud. Aliran Tunai dari operasi Google menunjukkan trend yang meningkat terutamanya disebabkan oleh peningkatan Pendapatan Bersih. Pendapatan Bersih Google adalah $ 14.14 bilion pada tahun 2014, $ 16.35 bilion pada tahun 2015, dan $ 19.48 bilion pada tahun 2016.

- Aliran Tunai Dari Aktiviti Pelaburan - Aktiviti pelaburan Google merangkumi pembelian sekuriti yang boleh dipasarkan, jaminan tunai yang dibayar berkaitan dengan pinjaman sekuriti, dan perbelanjaan yang berkaitan dengan pemerolehan.

- Aliran Tunai dari Aktiviti Pembiayaan - Aliran Tunai dari Pembiayaan didorong oleh hasil dari penerbitan hutang, pembayaran balik hutang, pembelian semula stok modal, dan pembayaran bersih yang berkaitan dengan aktiviti pemberian saham berdasarkan saham. Aliran Tunai Google dari aktiviti Pembiayaan menurun setiap tahun kerana kenaikan saham yang dibeli semula. Pada tahun 2016, Google membeli semula saham bernilai $ 3,304 bilion berbanding $ 2,422 bilion pada tahun 2015.

Contoh Analisis Aliran Tunai - Amazon

sumber: ycharts

- Aliran Tunai dari Operasi - Aliran Tunai Amazon dari Operasi diperoleh dari wang tunai yang diterima dari pelanggan, penjual, pemaju, perusahaan, dan pelanggan pembuat kandungan, perjanjian pengiklanan, dan perjanjian kad kredit jenama bersama. Kami perhatikan bahawa Aliran Tunai dari Operasi terus meningkat. Ini terutamanya disebabkan oleh peningkatan pendapatan bersih. Pendapatan Bersih Amazon adalah - $ 241 juta pada tahun 2014, $ 596 juta pada tahun 2015, dan $ 2,371 juta pada tahun 2016.

- Aliran Tunai dari Pelaburan - Aliran Tunai dari Pelaburan untuk Amazon berasal dari perbelanjaan modal tunai, termasuk peningkatan pegangan pajak, kos penggunaan perisian dalaman dan pengembangan laman web, pengeluaran tunai untuk pemerolehan, pelaburan di syarikat lain dan hak harta intelek, dan pembelian, penjualan, dan tempoh sekuriti yang boleh dipasarkan. Aliran Tunai dari Pelaburan adalah - $ 9,9 bilion pada tahun 2016 berbanding -6,5 bilion pada tahun 2015.

- Aliran Tunai dari Aktiviti Pembiayaan - Aliran Tunai Amazon dari aktiviti Pembiayaan berasal dari aliran keluar tunai hasil daripada pembayaran balik hutang jangka panjang dan kewajipan utama yang berkaitan dengan pajakan modal dan kewangan. Aliran tunai Amazon dari Aktiviti Pembiayaan adalah - $ 2,91 bilion pada tahun 2016 dan - $ 3,76 bilion pada tahun 2015.

Contoh Analisis Aliran Tunai - Box Inc

sumber: ycharts

- Aliran Tunai dari Operasi - Kotak menghasilkan Aliran Tunai dari operasi dengan menyediakan platform pengurusan kandungan awan Perisian-sebagai-a-Perkhidmatan (SaaS) kepada organisasi untuk menguruskan kandungan mereka bersama dengan akses dan perkongsian kandungan ini yang selamat dan mudah. Tidak seperti dua contoh Amazon dan Google yang lain, Aliran Tunai dari Operasi dan lemah kerana kerugian berterusan selama bertahun-tahun. Box CFO adalah - $ 1,21 juta pada tahun 2016 berbanding - $ 66,32 juta pada tahun 2015.

- Aliran Tunai dari Aktiviti Pelaburan - Aliran Tunai Kotak dari aktiviti Pelaburan adalah - $ 7.57 juta pada tahun 2016 berbanding - $ 80.86 juta pada tahun 2015. Ini disebabkan oleh penurunan modal dalam perniagaan teras.

- Aliran tunai dari Aktiviti Pembiayaan - Aliran Tunai Kotak dari Aktiviti Pembiayaan telah menunjukkan arah aliran. Pada tahun 2015, Box menghasilkan IPOnya, dan oleh itu Aliran Tunai dari Pembiayaan meningkat kepada $ 345.45 juta pada tahun 2015. Sebelum IPO, Box dibiayai oleh Pelabur Ekuiti Swasta.

Batasan

Walaupun analisis aliran tunai adalah salah satu alat terbaik bagi pelabur untuk mengetahui sama ada syarikat berjalan dengan baik atau tidak, analisis aliran tunai juga mempunyai beberapa kelemahan. Kami akan melihatnya satu persatu.

- Salah satu perkara yang paling penting mengenai analisis aliran tunai ialah tidak mengambil kira pertumbuhan penyata aliran tunai. Penyata aliran tunai selalu menunjukkan apa yang berlaku pada masa lalu. Tetapi maklumat masa lalu mungkin tidak dapat menggambarkan maklumat yang tepat mengenai syarikat untuk pelabur yang berminat untuk melabur di syarikat tersebut. Sebagai contoh, jika syarikat telah melaburkan sejumlah besar wang tunai ke dalam R&D dan menghasilkan sejumlah besar wang tunai melalui idea asasnya, ini harus masuk dalam penyata aliran tunai (tetapi mereka tidak termasuk dalam aliran tunai ).

- Kelemahan lain dari penyata aliran tunai adalah - ia tidak dapat ditafsirkan dengan mudah. Sekiranya anda meminta mana-mana pelabur untuk menafsirkan penyata aliran tunai, dia tidak akan dapat memahami banyak hal tanpa bantuan penyata pendapatan, dan maklumat lain mengenai urus niaga berlaku sepanjang tempoh tersebut. Sebagai contoh, sukar untuk difahami dari penyata aliran tunai sama ada syarikat melunaskan hutangnya atau melabur lebih banyak dalam aset.

- Penyata Aliran Tunai tidak sesuai jika anda ingin memahami keuntungan syarikat kerana, dalam penyata aliran tunai, item bukan tunai tidak diambil kira. Oleh itu, semua keuntungan ditolak, dan semua kerugian ditambahkan kembali untuk mendapatkan aliran masuk atau aliran keluar tunai yang sebenar.

- Penyata Aliran Tunai dinyatakan berdasarkan asas perakaunan tunai, dan ia sepenuhnya mengabaikan konsep perakaunan akruan.

Ringkasan

| Item Baris | Komen |

| Aliran tunai dari aktiviti operasi | |

| Pendapatan bersih | Dari garis Pendapatan Bersih pada penyata pendapatan |

| Pelarasan untuk | |

| Susut Nilai & Pelunasan | Dari item baris yang sesuai dalam Penyata Pendapatan |

| Peruntukan kerugian bagi penghutang akaun | Dari perubahan peruntukan akaun ragu dalam tempoh tersebut |

| Keuntungan / Kerugian penjualan kemudahan | Dari akaun untung / rugi dalam Penyata Pendapatan |

| Kenaikan / Penurunan penghutang perdagangan | Perubahan penghutang perdagangan dalam tempoh dari kunci kira-kira |

| Peningkatan / Penurunan inventori | Perubahan inventori dalam tempoh dari kunci kira-kira |

| Kenaikan / Penurunan hutang perdagangan | Perubahan dalam perdagangan yang perlu dibayar dalam tempoh dari kunci kira-kira |

| Wang tunai yang dijana dari Operasi | Ringkasan perkara sebelumnya di Bahagian |

| Aliran Tunai dari Aktiviti Melabur | |

| Pembelian Aset Tetap | Dikelaskan dalam akaun aset tetap dalam tempoh tersebut |

| Hasil daripada penjualan Aset Tetap | Dikelaskan dalam akaun aset tetap dalam tempoh tersebut |

| Tunai Bersih Digunakan dalam Aktiviti Melabur | Ringkasan perkara sebelumnya di Bahagian |

| Aliran Tunai dari Aktiviti Pembiayaan | |

| Teruskan dari penerbitan saham biasa | Kenaikan Bersih dalam Stok Biasa & akaun Modal berbayar tambahan dalam tempoh tersebut |

| Hasil daripada pengeluaran Hutang Jangka Panjang | Dikelaskan dalam akaun Hutang Jangka Panjang dalam tempoh tersebut |

| Dividen Dibayar | Dikelaskan dalam akaun Pendapatan Tersimpan dalam tempoh tersebut |

| Tunai Bersih Digunakan dalam Aktiviti Pembiayaan | Ringkasan perkara sebelumnya di Bahagian |

| Perubahan Bersih dalam Tunai & Setara Tunai | Ringkasan Semua Subtotal Terdahulu |

Kesimpulannya

Sekiranya anda ingin memahami syarikat dan urusan kewangannya, anda perlu melihat ketiga-tiga penyataan dan semua nisbahnya. Hanya analisis aliran tunai yang tidak dapat memberi anda gambaran yang tepat mengenai syarikat. Cari aliran masuk tunai bersih, tetapi juga pastikan bahawa anda telah memeriksa betapa menguntungkan syarikat selama ini.

Analisis aliran tunai juga bukan perkara mudah untuk dikira. Sekiranya anda ingin mengira analisis aliran tunai, anda perlu memahami lebih banyak daripada tahap asas kewangan. Anda juga perlu memahami istilah kewangan, bagaimana ia dinyatakan dalam penyata, dan bagaimana ia mencerminkan penyata pendapatan. Oleh itu, jika anda ingin melakukan analisis aliran tunai, pertama-tama tahu bagaimana melihat penyata pendapatan dan memahami apa yang perlu disertakan dan apa yang harus dikecualikan dalam penyata aliran tunai.