Apakah perbelanjaan faedah?

Perbelanjaan faedah mewakili jumlah faedah yang perlu dibayar untuk sebarang pinjaman yang merangkumi pinjaman, bon atau kredit lain dan kos yang berkaitan ditunjukkan pada penyata pendapatan. Perbelanjaan ini menunjukkan faedah yang terkumpul dalam tempoh tersebut dan bukan jumlah faedah yang dibayar dalam jangka masa tersebut.

Formula

Belanja faedah biasanya dikira sebagai kadar faedah kali ganda baki hutang.

Belanja Faedah = Baki Purata Kewajiban Hutang x Kadar Faedah.

Bagaimana Perbelanjaan Faedah Dicatat dalam Penyata Pendapatan?

Ia dilaporkan selepas Pendapatan operasi berbanding EBIT, seperti yang ditunjukkan dalam penyata pendapatan di bawah.

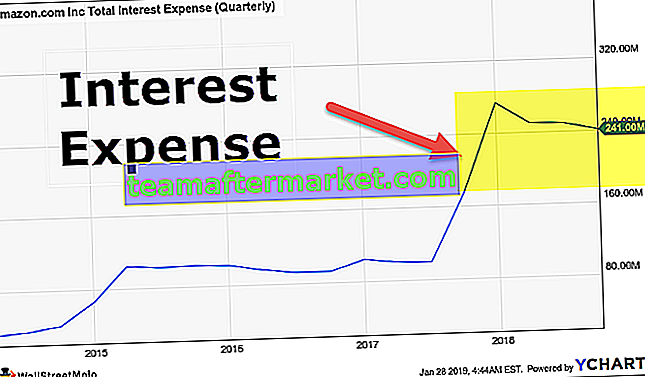

sumber: Pemfailan SEC SEC

Contohnya

Mari kita lihat contoh di bawah ini untuk memahami dengan jelas perbelanjaan tersebut dengan kaedah akruan:

Andaikan syarikat meminjam $ 125,000 pada 15 Januari dan bersetuju untuk membayar jumlah faedah pada 15 setiap bulan mulai 20 Februari. Pinjaman menunjukkan faedah adalah 2% sebulan pada baki pinjaman. Perbelanjaan faedah untuk bulan Januari ialah [125,000 * 2% * 0,5 bulan] = $ 1,250.

Faedah untuk bulan Februari = $ 125,000 * 2% * 1 = $ 2,500

- Harus diingat bahawa faedah atas hutang tidak dibayar setiap hari, dan syarikat mesti mencatatkan catatan penyesuaian untuk memperoleh perbelanjaan ini dan melaporkan bunga yang perlu dibayar.

- Memperluas contoh di atas, pinjaman ini bermula dari 15 Januari, jadi untuk bulan itu, hanya bunga untuk hari yang tersisa (0,5 bulan) yang akan dipertimbangkan.

Entri Jurnal Perbelanjaan Faedah

Mari kita lihat contoh di bawah catatan jurnal perbelanjaan faedah:

Kemasukan Jurnal Bulanan -

(Ini menandakan jumlah tunai yang dibayar berbanding pencatatan faedah)

Kemasukan Jurnal Pascabayar -

(Bayaran faedah dicatat sebagai liabiliti dan jumlahnya harus dibayar)

Kemasukan Jurnal Prabayar -

(Tunai dibayar terlebih dahulu untuk faedah yang perlu dibayar pada masa akan datang)

Bagaimana untuk membuat rakaman dalam Lembaran Imbangan?

- Faedah yang terakru tetapi tidak dibayar akan dicatat di bawah Liabiliti Semasa Lembaran Imbangan (sebagai faedah dibayar)

- Faedah yang dibayar terlebih dahulu akan dicatat dalam bahagian Aset Semasa sebagai item Prabayar.

Di mana untuk mencatat dalam Penyata Aliran Tunai?

- Oleh kerana untung atau rugi bersih yang dilaporkan oleh penyata aliran tunai syarikat termasuk perbelanjaan ini yang telah dibayar oleh perniagaan dalam jangka masa tertentu, jumlah yang dibayar muncul sebagai item baris yang terpisah pada penyata aliran tunai syarikat, dan perbelanjaan yang sesuai akan muncul di bawah penyata pendapatan.

- Jumlah faedah yang dibayar untuk pinjaman (hutang jangka pendek dan jangka panjang) dicatat di bawah Aktiviti operasi dalam aliran tunai. Walau bagaimanapun, jumlah pokok yang dipinjam dan yang dilunaskan dimasukkan secara berasingan dalam aktiviti pembiayaan. Oleh kerana jumlah pinjaman adalah wang yang dipinjam dan bukan merupakan pendapatan dari penjualan barang atau perkhidmatan, mereka adalah sebahagian daripada penyata aliran tunai tetapi bukan penyata pendapatan.

Kepentingan dan Perisai Cukai

Bunga mengurangkan keseluruhan cukai dalam penyata pendapatan dan dengan itu dapat digunakan sebagai cara untuk mengurangkan liabiliti cukai (juga disebut perisai cukai).

Sebagai contoh, sebuah firma tanpa Hutang dan EBT [Pendapatan Sebelum Cukai] $ 2 juta (kadar cukai @ 30%), cukai yang akan dibayar adalah $ 600,000.

Sekiranya firma yang sama menanggung hutang dan mempunyai faedah sekitar $ 500,000, Pendapatan sebelum Keuntungan akan menjadi $ 1,5 juta [$ 2 juta - $ 500,000]. Ini akan menjadikan cukai mereka perlu dibayar $ 500,000 [$ 1.5mm * 30%].

Oleh itu, terdapat perisai cukai $ 600,000 - $ 500,000 = $ 100,000.

Perbelanjaan Faedah Bersih

sumber: Pemfailan Colgate SEC

Beban faedah bersih adalah Jumlah Faedah bersih dari sebarang pendapatan faedah yang diterima syarikat atas Pelaburan. Pada penyata kewangan, pendapatan boleh disenaraikan secara berasingan dari perbelanjaan atau memberikan nombor faedah bersih, yang positif atau negatif.