Definisi Kos Tetap Purata

Purata Kos Tetap adalah perbelanjaan pengeluaran tetap syarikat berkenaan dengan satuan barang yang dihasilkan olehnya. Dengan peningkatan kuantiti output yang dihasilkan, kos purata ini berkurang kerana kos tetap tetap sama sementara jumlah output meningkat.

Contoh kos tetap merangkumi sewa yang dibayar, gaji yang dibayar kepada pekerja tetap, pembayaran gadai janji di kilang dan mesin, dan lain-lain. Kos ini tetap sama, tetapi apabila jumlah unit yang dihasilkan meningkat, maka rata-rata kos tetap syarikat menurun kerana jumlah kos tetap yang sama yang dikeluarkan oleh syarikat semakin tersebar pada jumlah unit output yang lebih ketara. Ia berbeza dengan purata kos berubah, yang tetap sama, walaupun terdapat perubahan dalam kuantiti barang yang dikeluarkan oleh syarikat.

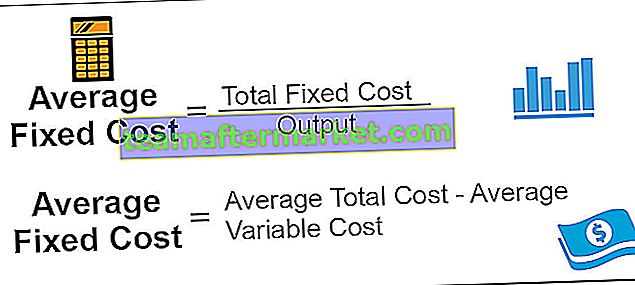

Formula Kos Tetap Purata

Formula Kos Tetap Purata = Jumlah Kos / Hasil TetapIa juga dapat dikira dengan mengurangkan kos berubah rata-rata syarikat dari jumlah kos purata kerana jumlah kos syarikat boleh tetap atau berubah-ubah, dan jika pemboleh ubah ditolak dari jumlah kos, maka ia akan memberikan kos tetap sebagai hasilnya. Secara matematik:

Formula AFC = Purata Kos Keseluruhan (ATC) - Purata Kos berubah (AVC)

Contoh

Berikut adalah contoh untuk memahami konsep dengan lebih baik.

Contoh # 1

Syarikat A ltd. dalam perniagaan menyediakan perkhidmatan telekomunikasi kepada pelanggan. Selama bulan Jun-2019, jumlah kos tetap syarikat adalah $ 100,000, dan output dalam tempoh yang sama adalah $ 5,000. Hitung purata kos tetap syarikat.

Penyelesaian:

Pengiraan AFC

- = $ 100,000 / $ 5,000

- = $ 20 seunit

Oleh itu, AFC syarikat A ltd. ialah $ 20 seunit.

Contoh # 2

George Inc. adalah kilang pembuatan coklat. Ia menghasilkan 2,500 unit coklat. Ia menanggung kos tetap berikut setiap tahun:

Tiga pekerja kontrak diupah. Hitung purata kos tetap dari maklumat di atas. Katakan 5,000 unit dihasilkan dengan jumlah kos tetap yang sama. Adakah AFC akan berubah?

Penyelesaian:

Senario 1:

2,500 unit dihasilkan

Gaji 3 pekerja kontrak = 3 * $ 1,500 = $ 4,500

Pengiraan Kos Tetap akan -

Jumlah Kos Tetap = $ 2,500 + $ 4,500 + $ 2,000 + $ 1,000

Jumlah Kos Tetap = $ 10,000

Pengiraan AFC dapat dilakukan seperti berikut:

AFC = 10000/2500

AFC = $ 4

Senario 2:

5,000 unit dihasilkan

Pengiraan purata kos tetap dapat dilakukan seperti berikut:

AFC = 10000/5000

AFC = $ 2

Kelebihan

- Mudah dikira, sebagai kos tetap bagi syarikat apabila dibahagikan dengan jumlah output yang dihasilkan oleh syarikat; yang dihasilkan akan menjadi AFC.

- Apabila terdapat peningkatan pengeluaran syarikat, maka AFC syarikat jatuh. Jadi, ada kelebihan kenaikan output, dan keuntungan syarikat, dalam hal itu, akan lebih banyak.

- Jumlah kos tetap rata-rata akan membantu syarikat dalam menentukan jumlah minimum keuntungan yang mesti diperolehnya setiap kuantiti barang yang dihasilkan sehingga sekurang-kurangnya semua perbelanjaan syarikat dapat terbayar.

Kekurangan

- Apabila terdapat penurunan pengeluaran syarikat, maka AFC syarikat meningkat. Jadi, terdapat kelemahan penurunan output.

- Kadang kala kos tetap dikelirukan dengan purata kos tetap oleh pengguna nilainya, yang mungkin tidak memenuhi tujuan analisis.

Perkara Penting

- Terdapat dua cara untuk mengira kos tetap rata-rata di syarikat, iaitu, dengan membagi jumlah kos tetap dengan jumlah output atau dengan mengurangkan kos berubah purata syarikat dari jumlah kos purata syarikat.

- Dengan peningkatan pengeluaran syarikat, AFC syarikat jatuh, dan lekukan AFC akan merosot ke bawah secara berterusan, dari kiri ke kanan.

- Ia berbeza dengan kos berubah rata-rata, kerana AFC berubah setiap kali ada perubahan dalam kuantiti barang yang dihasilkan oleh syarikat tetapi jika berlaku kos berubah rata-rata, tetap sama walaupun ada perubahan dalam kuantitas barang yang dikeluarkan oleh syarikat.

Kesimpulannya

Oleh itu, kos tetap merujuk kepada perbelanjaan tetap per unit pengeluaran oleh syarikat. Lengkung AFC akan merosot ke bawah secara berterusan, dari kiri ke kanan. Apabila terdapat peningkatan pengeluaran syarikat, maka purata kos tetap syarikat jatuh. Jadi, ada kelebihan kenaikan output, dan keuntungan syarikat, dalam hal itu, akan lebih banyak. Namun, apabila terdapat penurunan dalam pengeluaran syarikat, maka rata-rata kos tetap syarikat meningkat, yang menyebabkan pengurangan keuntungan syarikat.