Apakah Cembung Bon?

Convexity of a Bond adalah ukuran yang menunjukkan hubungan antara harga bon dan hasil Bon, iaitu, perubahan tempoh bon disebabkan oleh perubahan kadar faedah, yang membantu alat pengurusan risiko untuk mengukur dan mengurus portfolio pendedahan kepada risiko kadar faedah dan risiko kehilangan jangkaan

Penjelasan

Seperti yang kita ketahui harga bon dan hasilnya berkaitan terbalik iaitu apabila hasil meningkat harga menurun. Walau bagaimanapun, hubungan ini bukan garis lurus tetapi merupakan lengkung cembung. Cembung mengukur kelengkungan dalam hubungan ini iaitu bagaimana jangka masa berubah dengan perubahan hasil bon.

Tempoh bon adalah hubungan linear antara harga bon dan kadar faedah di mana, apabila kadar faedah meningkat harga bon menurun. Ringkasnya, jangka masa yang lebih tinggi menunjukkan bahawa harga bon lebih sensitif terhadap perubahan kadar. Untuk perubahan bon yang kecil dan tiba-tiba, jangka masa hasil adalah ukuran yang baik terhadap kepekaan harga bon. Namun, untuk perubahan hasil yang lebih besar, ukuran jangka masa tidak berkesan kerana hubungannya tidak linear dan merupakan kurva. Terdapat empat jenis ukuran Durasi iaitu Durasi Macaulay, Durasi Diubah, Tempoh berkesan, dan tempoh kadar Kunci yang semuanya mengukur berapa lama masa yang diperlukan agar harga bon itu dilunaskan oleh aliran tunai dalaman. Apa yang mereka berbeza adalah bagaimana mereka memperlakukan perubahan kadar faedah, pilihan bon terbenam, dan pilihan penebusan bon. Mereka, bagaimanapun,jangan mengambil kira hubungan tidak linear antara harga dan hasil.

Ketumpatan mengukur kepekaan jangka masa bon untuk berubah adalah hasil. Cembung adalah ukuran yang baik untuk perubahan harga bon dengan turun naik kadar faedah. Secara matematik, cembung adalah turunan kedua formula untuk perubahan harga bon dengan perubahan kadar faedah dan derivatif pertama dari persamaan jangka masa.

Formula Ketumpatan Bon

Pengiraan Contoh Ketumpatan

Untuk Bon Nilai Muka USD1,000 dengan kupon separuh tahunan 8.0% dan hasil 10% dan 6 tahun hingga matang dan harga sekarang 911.37, tempohnya ialah 4.82 tahun, tempoh yang diubah adalah 4.59 dan pengiraan untuk Convexity adalah:

Cembung Tahunan: Cembung Separuh Tahunan / 4 = 26.2643 Cembung Separuh Tahunan: 105.0573

Dalam contoh di atas, cembung 26.2643 dapat digunakan untuk meramalkan perubahan harga untuk perubahan hasil 1% adalah:

Sekiranya satu-satunya tempoh yang diubah digunakan:

Perubahan harga = - Tempoh Diubah * Perubahan hasil

Perubahan harga untuk kenaikan hasil 1% = (- 4,59 * 1%) = -4,59%

Jadi harganya akan turun sebanyak 41.83

Untuk menampung bentuk cembung grafik, perubahan formula harga berubah menjadi:

Perubahan harga = [ - Tempoh Diubah * Perubahan hasil ] + [ 1/2 * Cembung * (perubahan hasil) 2 ]

Perubahan harga untuk kenaikan hasil 1% = [ -4.59 * 1% ] + [1/2 * 26.2643 * 1%] = -4.46%

Jadi harganya akan turun hanya 40.64 dan bukannya 41.83

Ini menunjukkan bagaimana kenaikan hasil yang sama 1% yang diprediksi penurunan harga, berubah jika satu-satunya jangka waktu digunakan berbanding ketika cembung keluk hasil harga juga disesuaikan.

Jadi harga pada kenaikan hasil 1% seperti yang diramalkan oleh Tempoh diubah adalah 869.54 dan seperti yang diramalkan menggunakan tempoh yang diubah dan konveksiti bon adalah 870.74. Perbezaan 1.12 dalam perubahan harga ini disebabkan oleh fakta bahawa keluk hasil harga tidak linear seperti yang diasumsikan oleh formula jangka masa.

Formula Pendekatan Cembung

Seperti yang dilihat dalam pengiraan konveksiti boleh menjadi sangat membosankan dan panjang terutamanya apabila bon itu jangka panjang dan mempunyai banyak aliran tunai. Formula untuk penghampiran cembung adalah seperti berikut:

Pengurusan Cembung dan Risiko

Seperti yang dapat dilihat dari formula Convexity adalah fungsi dari harga bon, YTM (Hasil hingga matang), Masa hingga jatuh tempo dan jumlah aliran tunai. Jumlah aliran kupon (aliran tunai) mengubah jangka masa dan oleh itu cembung bon. Tempoh bon sifar sama dengan masa hingga matang tetapi kerana masih ada hubungan cembung antara harga dan hasilnya, bon kupon sifar mempunyai cembung tertinggi dan harganya paling sensitif terhadap perubahan hasil.

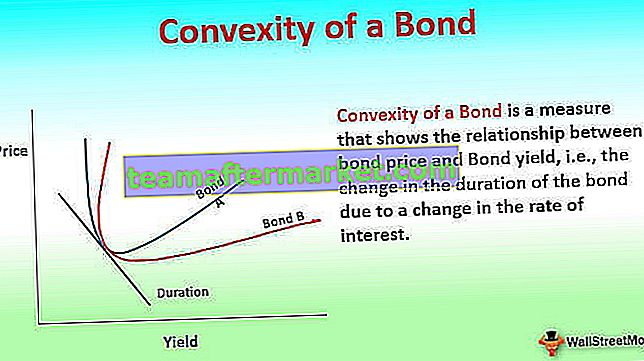

Dalam grafik di atas Bond A lebih cembung daripada Bond B walaupun kedua-duanya mempunyai jangka masa yang sama dan oleh itu Bond A kurang dipengaruhi oleh perubahan kadar faedah.

Convexity adalah alat pengurusan risiko yang digunakan untuk menentukan seberapa berisiko bon kerana semakin banyak cembung bon, lebih banyak kepekaan harganya terhadap pergerakan kadar faedah. Ikatan dengan cembung yang lebih tinggi mempunyai perubahan harga yang lebih besar apabila kadar faedah turun daripada bon dengan cembung yang lebih rendah. Oleh itu, apabila dua bon yang serupa dinilai untuk pelaburan dengan hasil dan jangka masa yang sama, bon dengan cembung yang lebih tinggi lebih disukai dalam senario kadar faedah yang stabil atau jatuh kerana perubahan harga lebih besar. Dalam senario penurunan kadar bunga, cembung yang lebih tinggi akan lebih baik kerana penurunan harga untuk kenaikan kadar faedah akan lebih kecil.

Cembung Positif dan Negatif

Cembung boleh positif atau negatif. Ikatan mempunyai cembung positif jika hasil dan jangka masa ikatan meningkat atau menurun bersama-sama, iaitu mereka mempunyai korelasi positif. Keluk hasil untuk ini biasanya bergerak ke atas. Jenis ini adalah untuk bon yang tidak mempunyai pilihan panggilan atau pilihan pembayaran awal. Bon mempunyai cembung negatif apabila hasil meningkat jangka masa menurun iaitu terdapat korelasi negatif antara hasil dan jangka masa dan keluk hasil bergerak ke bawah. Ini biasanya bon dengan pilihan panggilan, sekuriti yang disokong gadai janji, dan bon yang mempunyai pilihan pembayaran balik. Sekiranya bon dengan pembayaran di muka atau pilihan panggilan mempunyai premium yang harus dibayar untuk jalan keluar awal, maka cembung boleh berubah menjadi positif.

Pembayaran kupon dan berkala pembayaran bon menyumbang kepada kelembutan bon. Sekiranya terdapat lebih banyak pembayaran kupon berkala sepanjang hayat bon, maka cembungnya lebih tinggi menjadikannya lebih kebal terhadap risiko kadar faedah kerana pembayaran berkala membantu menghilangkan kesan perubahan kadar faedah pasaran. Sekiranya terdapat pembayaran sekaligus, maka cembung adalah yang paling sedikit menjadikannya pelaburan yang lebih berisiko.

Ketumpatan Portfolio Bon

Untuk portfolio bon, cembung akan mengukur risiko semua bon yang disatukan dan merupakan purata wajaran bon individu tanpa bon atau nilai pasaran bon yang digunakan sebagai wajaran.

Walaupun Convexity mengambil kira bentuk tak linear dari keluk harga-hasil dan menyesuaikan dengan ramalan untuk perubahan harga, masih ada beberapa kesalahan yang tersisa kerana ia hanyalah turunan kedua dari persamaan harga-hasil. Untuk mendapatkan harga yang lebih tepat untuk perubahan hasil, menambahkan derivatif seterusnya akan memberikan harga yang lebih dekat dengan harga sebenar bon. Hari ini dengan model komputer yang canggih meramalkan harga, cembung lebih merupakan ukuran risiko bon atau portfolio bon. Lebih cembung bon atau portfolio bon kurang berisiko kerana perubahan harga untuk pengurangan kadar faedah kurang. Jadi bon yang lebih cembung akan menghasilkan hasil yang lebih rendah kerana harga pasaran berisiko rendah.

Risiko dan Ketumpatan Kadar Faedah

Pengukuran risiko untuk bon melibatkan sejumlah risiko. Ini termasuk tetapi tidak terhad kepada:

- Risiko pasaran yang berubah dalam kadar faedah pasaran dengan cara yang tidak menguntungkan

- Risiko pendahuluan yang merupakan bon dilunaskan lebih awal dari tarikh matang sehingga mengganggu aliran tunai

- Risiko lalai yang merupakan penerbit bon tidak akan membayar faedah atau jumlah pokok

Risiko kadar faedah adalah risiko sejagat untuk semua pemegang bon kerana semua kenaikan kadar faedah akan menurunkan harga dan semua penurunan kadar faedah akan meningkatkan harga bon tersebut. Risiko kadar faedah ini diukur dengan jangka masa yang diubah dan selanjutnya diperhalusi oleh cembung. Cembung adalah ukuran risiko sistemik kerana mengukur kesan perubahan nilai portfolio bon dengan perubahan yang lebih besar dalam kadar faedah pasaran sementara jangka masa yang diubah cukup untuk meramalkan perubahan kadar faedah yang lebih kecil.

Seperti yang disebutkan sebelumnya, konveksiti adalah positif untuk bon biasa tetapi untuk bon dengan pilihan seperti bon yang boleh dipanggil, sekuriti yang disokong gadai janji (yang mempunyai pilihan pembayaran di muka) bon tersebut mempunyai cembung negatif pada kadar faedah yang lebih rendah apabila risiko prabayar meningkat. Untuk bon seperti itu dengan cembung negatif, harga tidak meningkat dengan ketara dengan penurunan kadar faedah kerana aliran tunai berubah kerana pembayaran di muka dan panggilan awal

Oleh kerana aliran tunai lebih tersebar, konveksiti meningkat apabila risiko kadar faedah meningkat dengan lebih banyak jurang antara aliran tunai. Oleh itu, cembung sebagai ukuran lebih berguna jika kupon lebih tersebar dan tidak bernilai. Sekiranya kita mempunyai bon kupon sifar dan portfolio bon kupon sifar, cembungnya adalah seperti berikut:

- tempoh bon kupon sifar yang sama dengan tempoh matangnya (kerana hanya ada satu aliran tunai) dan oleh itu cembungnya sangat tinggi

- sementara jangka masa portfolio bon sifar kupon dapat disesuaikan dengan ikatan sifar kupon tunggal dengan mengubah nilai nominal dan kematangan bon sifar kupon dalam portfolio. Walau bagaimanapun, cembung portfolio ini lebih tinggi daripada bon kupon sifar tunggal. Ini kerana aliran tunai bon dalam portfolio lebih tersebar daripada bon sifar kupon tunggal.

Ketumpatan bon dengan pilihan put adalah positif manakala ikatan dengan opsyen panggilan negatif. Ini kerana apabila pilihan meletakkan wang maka jika pasaran turun anda boleh meletakkan bon atau jika pasaran naik anda menyimpan semua aliran tunai. Ini menjadikan convexity positif, bagaimanapun, atau opsyen bon dengan call, penerbit akan memanggil bon tersebut jika suku bunga pasar menurun, dan jika tingkat pasar meningkat aliran tunai akan dipertahankan Oleh kerana kemungkinan perubahan aliran tunai, konveksi bon negatif kerana kadar faedah menurun.

Cembung bon yang diukur apabila tidak ada perubahan yang diharapkan dalam aliran tunai masa depan disebut cembung yang diubah. Apabila terdapat perubahan yang diharapkan di masa depan aliran tunai, cembung yang diukur adalah cembung yang berkesan.

Kesimpulannya

Ketumpatan timbul kerana bentuk keluk harga-hasil. Sekiranya grafik hasil pasaran tidak berubah dan semua pergeseran harga adalah peralihan selari maka portfolio yang lebih cembung, semakin baik prestasi dan tidak akan ada tempat untuk arbitraj. Walau bagaimanapun, kerana graf hasil melengkung, untuk bon jangka panjang, keluk hasil harga berbentuk bonggol untuk menampung cembung yang lebih rendah pada istilah terakhir.

Akhirnya, cembung adalah ukuran kepekaan kadar faedah bon atau portfolio dan harus digunakan untuk menilai pelaburan berdasarkan profil risiko pelabur.