Contoh Ekuiti Pemegang Saham

Ekuiti adalah apa sahaja yang dilaburkan dalam syarikat oleh pemiliknya atau jumlah keseluruhan aset ditolak jumlah keseluruhan liabiliti syarikat. Contohnya, Saham biasa, tambahan modal berbayar, saham pilihan, pendapatan tertahan dan pendapatan komprehensif terkumpul yang lain.

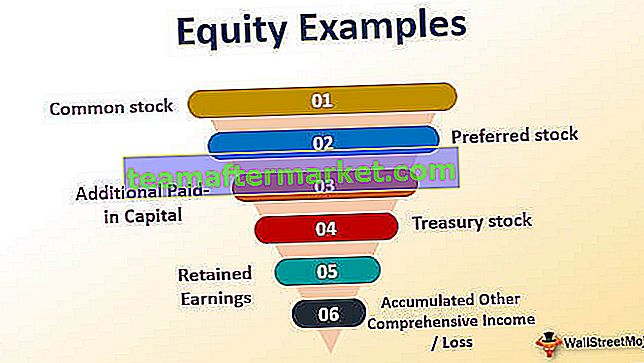

Contoh ekuiti pemegang saham yang paling biasa merangkumi yang berikut -

- Saham Biasa - Saham biasa mewakili jumlah saham yang dikalikan dengan nilai nominalnya.

- Stok Pilihan - Stok pilihan adalah serupa dengan saham biasa. Namun, mereka mendapat keutamaan dalam pembayaran dividen.

- Modal Berbayar Tambahan - Ini adalah jumlah melebihi nilai tara yang disumbangkan oleh pemegang saham

- Stok Perbendaharaan - Saham saham perbendaharaan yang telah diambil alih oleh syarikat dari pemegang saham;

- Pendapatan / Kerugian Komprehensif Terkumpul Lain- Ini termasuk keuntungan dan kerugian yang tidak termasuk dalam penyata pendapatan dan dilaporkan di bawah pendapatan bersih.

- Pendapatan Terpelihara - Merupakan bahagian dari pendapatan yang disimpan dalam syarikat untuk melabur dalam perniagaan.

Kami mewakili Formula Ekuiti sebagai:

Ekuiti = Jumlah Aset - Jumlah LiabilitiDalam kes syarikat, kami memanggil nilai ekuiti sebagai ekuiti pemegang saham atau ekuiti pemegang saham. Untuk hak milik, ia dikenali sebagai ekuiti pemilik.

Mari kita lihat contoh pengiraan Ekuiti Pemegang Saham.

4 Pengiraan Teratas Contoh Ekuiti Pemegang Saham

Mari kita lihat beberapa contoh mudah dan praktikal ekuiti pemegang saham untuk memahaminya dengan lebih baik.

Contoh # 1

XYZ Ltd adalah sebuah syarikat yang bergerak dalam pembuatan cat industri. Baru-baru ini, laporan tahunan untuk tahun yang berakhir pada 31 Disember 2018, diterbitkan. Diberikan di bawah adalah beberapa petikan dari kunci kira-kira. Berdasarkan maklumat kewangan berikut, tentukan ekuiti pemegang saham XYZ Ltd pada 31 Disember 2018.

Diberi, Jumlah Aset = Tunai & setara Tunai + Akaun belum terima + Harta tanah, loji & peralatan bersih + Inventori

= $ 1,000,000 + $ 6,000,000 + $ 40,000,000 + $ 4,500,000

Jumlah Aset = $ 51,500,000

Sekali lagi, Jumlah liabiliti = Jumlah hutang jangka panjang + Jumlah hutang jangka pendek + Akaun yang perlu dibayar + Liabiliti semasa yang lain

= $ 3,000,000 + $ 1,500,000 + $ 4,000,000 + 2,500,000

Jumlah liabiliti = $ 11,000,000

Oleh itu, ekuiti pemegang saham XYZ Ltd dapat dikira menggunakan formula di bawah sebagai,

= $ 51,500,000 - $ 11,000,000

Ekuiti Pemegang Saham XYZ Ltd = $ 40,500,000

Oleh itu, ekuiti pemegang saham XYZ Ltd berada pada $ 40,500,000 pada 31 Disember 2018. Nilai ekuiti positif yang sihat adalah petunjuk kedudukan kewangan syarikat yang kukuh yang mengesahkan keperihatinannya.

Contoh # 2

Sekarang, mari kita ambil contoh ABC Ltd, yang merupakan syarikat pembuatan ais krim. Mengikut laporan tahunan yang dikeluarkan untuk tahun yang berakhir pada 31 Disember 2018, maklumat berikut disediakan.

Berdasarkan maklumat kewangan berikut, tentukan ekuiti pemegang saham ABC Ltd pada 31 Disember 2018.

Diberi, Jumlah Aset = Tunai & setara Tunai + Akaun belum terima + Harta tanah, loji & peralatan bersih + Inventori

= $ 500,000 + $ 4,000,000 + $ 16,000,000 + $ 3,500,000

Jumlah Aset = $ 24,000,000

Sekali lagi, Jumlah liabiliti = Jumlah hutang jangka panjang + Jumlah hutang jangka pendek + Akaun yang perlu dibayar + Liabiliti semasa yang lain

= $ 8,000,000 + $ 4,500,000 + $ 8,000,000 + 5,000,000

Jumlah liabiliti = $ 25,500,000

Oleh itu, ekuiti pemegang saham ABC Ltd dapat dikira menggunakan formula di bawah sebagai,

= $ 24,000,000 - $ 25,500,000

Ekuiti Pemegang Saham ABC Ltd = - $ 1,500,000

Oleh itu, ekuiti pemegang saham ABC Ltd berada pada - $ 1,500,000 pada 31 Disember 2018. Nilai ekuiti negatif ini menunjukkan kedudukan kewangan yang sangat lemah yang mungkin hampir dengan kemuflisan atau berakhir.

Contoh # 3

Mari kita ambil contoh syarikat sebenar - Apple Inc. Seperti laporan tahunan untuk tempoh yang berakhir pada 29 September 2018. Mengikut data kewangan yang dikeluarkan secara terbuka, maklumat berikut tersedia. Berdasarkan maklumat tersebut, tentukan ekuiti pemegang saham Apple Inc. pada 29 September 2018.

Semua berjumlah berjuta-juta

Diberi, Jumlah aset (dalam Mn) = Tunai dan setara tunai + Sekuriti boleh pasaran + Akaun belum terima + Inventori + Penghutang bukan perdagangan vendor + Aset semasa lain + Harta bersih, loji & peralatan + Aset bukan semasa lain

= $ 25,913 + $ 2,11,187 + $ 23,186 + $ 3,956 + $ 25,809 + $ 12,087 + $ 41,304 + $ 22,283

Jumlah Aset = $ 365,725

Sekali lagi, Jumlah liabiliti (dalam Mn) = Akaun kena bayar + Liabiliti semasa lain + Hasil tertunda + Kertas komersial + Hutang berjangka + Liabiliti bukan semasa lain

= $ 55,888 + $ 32,687 + $ 10,340 + $ 11,964 + $ 102,519 + $ 45,180

Jumlah liabiliti = $ 258,578

Oleh itu, ekuiti pemegang saham Apple Inc. pada 29 September 2018 dapat dikira sebagai:

= $ 365,725 Juta - $ 258,578 Juta

Ekuiti Pemegang Saham Apple Inc = $ 107,147 Juta

Oleh itu, ekuiti pemegang saham Apple Inc., pada 29 September 2018, berjumlah $ 107,147 Juta.

Contoh # 4

Mari kita ambil contoh pemilik perniagaan kecil yang menceburkan diri dalam perniagaan aksesori komputer di AS. Mengikut kunci kira-kira syarikat hak milik untuk tahun kewangan yang berakhir pada 31 Mac 2018, maklumat berikut tersedia. Tentukan ekuiti syarikat tersebut. [kerana ia mempunyai pemilik tunggal, sebagai ekuiti pemilik sebagai ganti ekuiti pemegang saham atau pemegang saham]

Diberi, Jumlah Aset = Harta tanah, loji & peralatan bersih + Premis gudang + Akaun Belum Terima + Inventori

= $ 900,000 + $ 1,100,000 + $ 400,000 + $ 800,000

Jumlah Aset = $ 3,200,000

Sekali lagi, Jumlah liabiliti = Hutang bersih + Akaun yang perlu dibayar + Liabiliti semasa yang lain

= $ 600,000 + $ 700,000 + $ 800,000

Jumlah Liabiliti = $ 2,100,000

Oleh itu, ekuiti pemilik firma pada 31 Mac 2018, dapat dikira sebagai,

= $ 3,200,000 - $ 2,100,000

Ekuiti Pemilik = $ 1,100,000

Oleh itu, ekuiti pemilik firma, pada 31 Mac 2018, berjumlah $ 1,100,000.

Kesimpulannya

Nilai ekuiti adalah metrik penting untuk memahami kedudukan kewangan syarikat atau firma pada tarikh pelaporan. Ekuiti positif dengan peningkatan trend selalu menjadi petanda baik bagi mana-mana syarikat. Sebaliknya, kecenderungan penurunan nilai ekuiti menunjukkan pengurusan yang lemah dan ini boleh menjadi isyarat bahawa syarikat itu hampir mengalami kebangkrutan.