Liabiliti Bukan Semasa adalah kewajipan syarikat yang dijangka dibayar setelah jangka masa satu tahun dan contohnya merangkumi pinjaman dan pendahuluan jangka panjang, obligasi sewa jangka panjang, pendapatan tertunda, hutang bon dan Liabiliti Bukan Semasa yang lain .

Senarai Liabiliti Bukan Semasa dengan Contoh

Liabiliti Bukan Semasa adalah set liabiliti yang diambil dengan niat untuk melaksanakan capex, dan tempoh matangnya melebihi 12 bulan dari tarikh pelaporan

Mari lihat senarai liabiliti tidak semasa lengkap dengan Contoh.

# 1 - Pinjaman Jangka Panjang

Pinjaman Jangka Panjang adalah penerimaan dana untuk keperluan memenuhi perbelanjaan modal dan membuat keputusan strategik. Dana tersebut perlu digunakan secara bijaksana dan hanya untuk tujuan yang dipinjamnya — lebih-lebih lagi, dana tersebut akan diungkapkan pada biaya yang dilunaskan sesuai dengan keperluan IFRS 9.

# 2 - Pinjaman Bercagar / Tidak Bercagar

Perbezaan asas antara pinjaman jangka panjang dan pinjaman Tanpa Cagaran adalah pinjaman boleh dilakukan dari sesiapa sahaja, pelabur runcit ke NBFC. Sementara sebahagian besar Pinjaman akan datang dari institusi kewangan yang asetnya akan digadaikan berdasarkan struktur yang disusun mengikut terma dan syarat yang dipersetujui

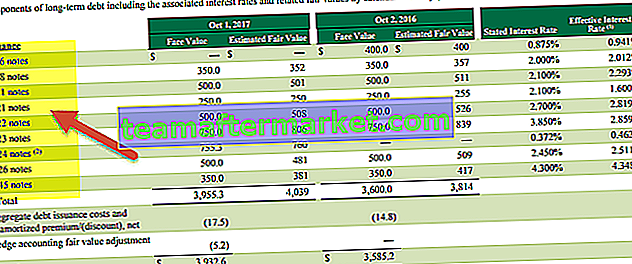

# 3 - Kewajipan Pajakan Jangka Panjang

Pembayaran sewa adalah perbelanjaan yang paling mustahak dan biasa ditanggung oleh syarikat untuk memenuhi keperluan aset mereka. Pembayaran pajakan tersebut perlu disusun dan dirangka mengikut IFRS dan amalan perakaunan Umum yang boleh diterima. Selain itu, pendedahan tersebut juga harus disahkan berdasarkan peraturan yang berlaku.

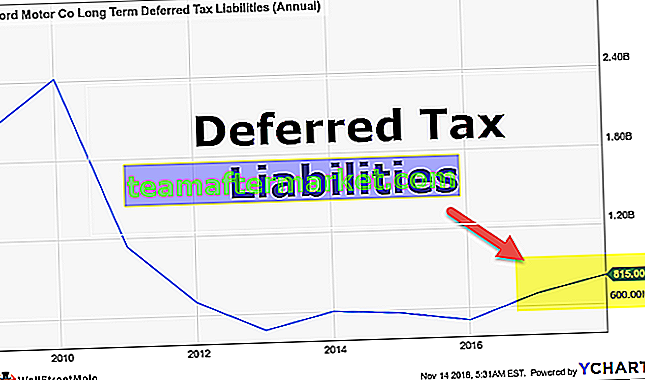

# 4 - Liabiliti Cukai Tertunda

Liabiliti Cukai Tertunda perlu dibuat untuk mengimbangi perbezaan masa yang timbul antara buku akaun dan pengiraan cukai pendapatan. Tujuan asasnya ialah seseorang tidak dapat menuntut keuntungan yang lebih besar dalam pengiraan cukai dengan menggunakan kaedah perakaunan yang berlainan dan mengambil lebih sedikit keuntungan untuk diungkapkan kepada jabatan yang berkenaan. Liabiliti Cukai Tertunda menunjukkan bahawa seseorang telah menyatakan kurang pendapatan pada tahun ini, berbanding dengan buku akaun, dan pada masa akan datang, liabiliti cukai yang timbul akan dilunaskan.

# 5 - Peruntukan

Sesuai dengan konsep prinsip perakaunan yang sepadan, semua perbelanjaan dan pendapatan mesti diiktiraf pada tahun yang dikaitkan. Walaupun perbelanjaan tahun pertama semakin meningkat pada tahun ke-2, perbelanjaan tahun pertama harus mencukupi untuk mencapai untung rugi yang disasarkan. Oleh itu, untuk memenuhi garis panduan ini, konsep yang disebut peruntukan diterima di mana jumlah yang setara dengan perbelanjaan akan dipindahkan ke akaun penjelasan, yang akan dibalikkan pada tahun depan apabila dan bila ia akan berlaku. Peruntukan mungkin untuk 1 tahun, 5 tahun, atau bahkan untuk jangka masa yang lebih lama.

# 6 - Liabiliti Derivatif

Data pasaran saham moden sangat fleksibel. Seseorang boleh membuat dan mengatur urus niaga berdasarkan keperluan mereka dan dapat memperoleh keuntungan berdasarkan wawasan untuk setiap aset asas tertentu. Tujuan utama instrumen derivatif tersebut adalah untuk melindungi diri dari pendedahan transaksi yang akan mereka hadapi di masa depan. Dalam instrumen derivatif, terdapat peluang penuh untuk memperoleh kerugian atau keuntungan. Instrumen derivatif perlu dinilai pada nilai saksama pada setiap tarikh pelaporan. Oleh itu, pada penilaian wajar, jika seseorang mendapat tanda negatif terhadap pasaran, maka ia akan dianggap sebagai liabiliti derivatif dan oleh itu perlu dinyatakan dalam kunci kira-kira.

# 7 - Liabiliti Lain Tertangguh Selepas 12 Bulan

Dalam perniagaan, boleh ada berbagai jenis kewajiban yang harus dipenuhi oleh setiap syarikat pada bila dan bila perlu dibayar. Lebih-lebih lagi, kewajiban tersebut perlu disusun dan dicatat dalam buku akaun berdasarkan peraturan kewangan yang berlaku.

Dari senarai liabiliti tidak semasa di atas, kita dapat menyimpulkan bahawa.

Liabiliti Bukan Semasa = Kewajipan sewa jangka panjang + Pinjaman jangka panjang + Pinjaman Bercagar / Tidak Bercagar + Peruntukan + Liabiliti Cukai Tertunda + Liabiliti Derivatif + Liabiliti lain yang akan jatuh tempo selepas 12 bulan.Contoh Liabiliti Bukan Semasa - Alphabet Inc

Mari fahami pengiraan liabiliti Bukan Semasa dari syarikat yang ada:

Alphabet Inc. mempunyai hutang jangka panjang $ 3969 Juta, Pendapatan Ditangguhkan sebanyak $ 340 Juta, Cukai Pendapatan yang dibayar sebanyak $ 12812 Juta, Liabiliti Cukai Tertunda sebanyak $ 430 Juta, Lain-lain liabiliti jangka panjang sebanyak $ 3059 Juta.

Pengiraan Liabiliti Bukan Semasa Contoh:

Liabiliti Bukan Semasa = $ 3969 Juta + $ 340 Juta + $ 12812 Juta + $ 430 Juta $ 3059 Juta

= $ 20610 Juta.

Oleh itu Alphabet Inc. mempunyai liabiliti bukan semasa $ 20610 Juta pada 31 Disember 2018.

Contoh Liabiliti Bukan Semasa - Amazon.com

Amazon.com, Inc. mempunyai hutang jangka panjang $ 24743 Juta, Liabiliti jangka panjang lain sebanyak $ 20975 Juta pada 31 Dis 2018.

Pengiraan Liabiliti Bukan Semasa Contoh:

Liabiliti Bukan Semasa = $ 24743 Juta + $ 20975

= $ 45718 Juta

Oleh itu, Amazon.com, Inc mempunyai liabiliti bukan semasa $ 45718 Juta pada 31 Dis 2018.

Contoh Liabiliti Bukan Semasa - BP Plc

BP (syarikat kumpulan UK), mempunyai Liabiliti Derivatif $ 5513 Juta + liabiliti Terakru tetapi tidak Ditunaikan sebanyak $ 469 Juta + Hutang kewangan sebanyak $ 51666 Juta + Liabiliti Cukai Tertunda $ 7238 Juta + Peruntukan $ 20412 Juta, rancangan kewajiban Manfaat Tertentu sebanyak $ 8875 Juta + Hutang lain $ 13946 Juta pada 31 Dis 2017.

Pengiraan Liabiliti Bukan Semasa Contoh:

Liabiliti Bukan Semasa = $ 5513 Juta + $ 469 Juta + $ 51666 Juta + $ 7238 Juta + $ 20412 Juta + $ 8875 Juta + 13946 Juta

= $ 108119 Juta

Oleh itu BP mempunyai liabiliti bukan semasa $ 108119 Juta pada 31 Dis 2017.

Kesimpulannya

Liabiliti Bukan Semasa menunjukkan beban sebenar syarikat, dan lalai mungkin menyebabkan penutupan perniagaan. Oleh itu, selalu diperlukan untuk mengesahkan faktor-faktor yang dengannya mereka dapat memenuhi kewajiban tersebut dan melindungi diri mereka dari kebankrapan. Juga, pengungkapan semua liabiliti tidak semasa sangat diperlukan dalam format yang ditentukan, dan standard memberikan penilaian mengikut garis panduan.