Formula untuk Mengira Nisbah Leverage (Hutang / Ekuiti)

Rumus untuk nisbah leverage pada dasarnya digunakan untuk mengukur tahap hutang perniagaan berbanding dengan ukuran kunci kira-kira. Pengiraan nisbah leverage terutamanya dengan membandingkan jumlah obligasi hutang berbanding dengan jumlah aset atau sumbangan ekuiti perniagaan.

Nisbah leverage yang tinggi mengira bahawa perniagaan mungkin telah mengambil terlalu banyak pinjaman dan mempunyai hutang yang terlalu banyak berbanding dengan kemampuan perniagaan untuk membayar hutang dengan aliran tunai masa depan secara wajar. Dua nisbah leverage utama adalah:

- Nisbah hutang

- Nisbah hutang kepada ekuiti

Langkah Mengira Nisbah Leverage (Nisbah Hutang dan Hutang ke Ekuiti)

Nisbah hutang:

Formula nisbah leverage ini pada dasarnya membandingkan aset dengan hutang dan dikira dengan membahagikan jumlah hutang dengan jumlah aset. Nisbah tinggi bermaksud sebahagian besar pembelian aset dibiayai oleh hutang.

Nisbah hutang formula dapat dikira dengan menggunakan langkah-langkah berikut:

- Langkah # 1: Pertama, jumlah hutang (merangkumi pembiayaan jangka pendek dan jangka panjang) dan jumlah aset dikumpulkan, yang mudah didapati dari kunci kira-kira.

- Langkah # 2: Akhirnya, nisbah hutang dikira dengan membahagikan jumlah hutang dengan jumlah aset.

Nisbah Hutang kepada Ekuiti:

Formula nisbah leverage ini pada asasnya membandingkan ekuiti dengan hutang dan dikira dengan membahagikan jumlah hutang dengan jumlah ekuiti. Nisbah yang tinggi bermaksud bahawa penganjur perniagaan tidak memasukkan jumlah ekuiti yang mencukupi untuk membiayai perniagaan yang mengakibatkan jumlah hutang yang lebih tinggi.

Formula nisbah hutang kepada ekuiti dapat dikira dengan menggunakan langkah-langkah berikut:

- Langkah # 1: Di sini, jumlah hutang dan keseluruhan ekuiti dikumpulkan dari sisi liabiliti kunci kira-kira.

- Langkah # 2: Akhirnya, nisbah hutang kepada ekuiti dikira dengan membahagikan jumlah hutang dengan jumlah ekuiti.

Contoh Pengiraan Nisbah Leverage

Anda boleh memuat turun Templat Formula Excel Nisbah Leverage ini di sini - Templat Formula Nisbah Leverage NisbahContoh # 1

Mari kita anggap syarikat dengan kewangan berikut untuk tahun semasa. Gunakan pengiraan Nisbah Leverage untuk perkara yang sama.

Dari jadual di atas, yang berikut dapat dikira,

# 1 - Jumlah Hutang

Jumlah hutang = Pinjaman bank jangka panjang + Pinjaman bank jangka pendek

Jadi jumlah hutang akan menjadi = $ 36,000

# 2 - Nisbah Hutang

Nisbah hutang = Jumlah hutang / Jumlah aset

Jadi, pengiraan nisbah Hutang adalah seperti berikut -

Nisbah Hutang akan -

# 3 - Nisbah Hutang kepada Ekuiti

Nisbah hutang kepada ekuiti = Jumlah hutang / Jumlah ekuiti

Jadi, pengiraan nisbah Hutang kepada ekuiti adalah seperti berikut -

Nisbah Hutang kepada Ekuiti akan-

Contoh # 2

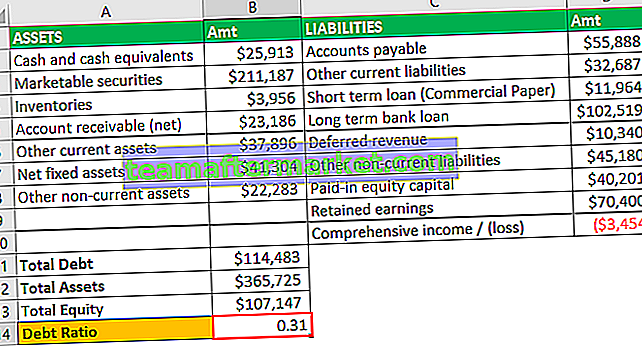

Mari kita ambil contoh syarikat sebenar Apple Inc. dengan kewangan berikut untuk tahun yang berakhir pada 29 September 2018 (semua berjumlah dalam USD juta)

Dari jadual di atas, yang berikut dapat dikira,

# 1 - Jumlah Hutang

Jumlah hutang = Pinjaman bank jangka panjang + Pinjaman jangka pendek

Jumlah Aset akan:

# 2 - Jumlah Ekuiti

Jumlah ekuiti = Modal berbayar + Pendapatan tertahan + Pendapatan komprehensif / (kerugian)

Jadi dari pengiraan di atas, Jumlah Ekuiti akan menjadi:

# 3 - Nisbah Hutang

Oleh itu, Nisbah hutang = Jumlah hutang / Jumlah aset

Pengiraan Nisbah Hutang adalah -

Jadi dari pengiraan di atas Nisbah Hutang adalah:

# 4 - Nisbah Hutang kepada Ekuiti

Dan, Nisbah hutang kepada ekuiti = Jumlah hutang / Jumlah ekuiti

Pengiraan Nisbah Hutang ke Ekuiti akan -

- Nisbah hutang kepada ekuiti = $ 114,483 / $ 107,147

Pengiraan Nisbah Hutang ke Ekuiti-

Oleh itu, dari pengiraan di atas Nisbah hutang kepada ekuiti adalah:

Perkaitan dan Penggunaan

Konsep nisbah leverage adalah mustahak dari sudut keuntungan pemberi pinjaman kerana ia merupakan ukuran risiko untuk memeriksa sama ada peminjam dapat melunaskan tanggungjawab hutang. Walau bagaimanapun, jumlah leverage yang munasabah dapat dilihat bermanfaat bagi para pemegang saham kerana ini menunjukkan bahawa perniagaan tersebut mengoptimumkan penggunaan ekuiti untuk membiayai operasi, yang akhirnya meningkatkan pengembalian ekuiti bagi pemegang saham yang ada.

Penilaian bentuk nisbah leverage adalah bahagian penting dari analisis calon pemberi pinjaman mengenai apakah akan memberi pinjaman kepada perniagaan. Walau bagaimanapun, formula nisbah leverage per saham tidak menawarkan maklumat yang mencukupi untuk keputusan pinjaman kerana ini adalah petunjuk relatif dan harus dilihat bersama dengan angka mutlak. Pemberi pinjaman diminta untuk menyemak penyata pendapatan dan penyata aliran tunai untuk memeriksa sama ada perniagaan itu menghasilkan aliran tunai yang mencukupi untuk membayar hutang. Pemberi pinjaman juga diminta untuk mengkaji aliran tunai yang diproyeksikan untuk memeriksa apakah perniagaan dapat terus menyokong pembayaran hutang di masa depan. Dengan demikian, formula nisbah leverage digunakan sebagai bagian dari analisis untuk menentukan sama ada selamat untuk meminjamkan wang kepada perniagaan, memandangkan kemampuan membayar hutang.