Definisi Cukai Tetap

Sistem Flat Tax adalah mekanisme di mana kadar cukai yang sama dikenakan untuk setiap individu tanpa mengira tahap pendapatan mereka. Juga, tidak ada pemotongan atau pengecualian yang dibenarkan dalam sistem cukai ini. Dalam sistem cukai ini, orang yang memperoleh upah lebih tinggi tidak termasuk dalam golongan cukai yang lebih tinggi, jadi sistem ini memberikan insentif kepada orang yang mempunyai upah yang lebih tinggi. Namun, orang yang berpendapatan rendah juga dikenakan cukai yang sama kerana pengkritik berpendapat bahawa sistem ini memberikan beban kepada golongan berpendapatan rendah.

Ciri-ciri Cukai Flat

# 1 - Kadar cukai tunggal

Satu kadar cukai dikenakan kepada setiap individu tanpa mengira tahap pendapatan mereka. Rusia adalah salah satu negara yang telah mengenakan kadar cukai pendapatan rata-rata 13%, walaupun kadar cukai bagi syarikat adalah berbeza. Rusia menyaksikan kenaikan 25.2% dalam cukai rata tahun pertama diperkenalkan, diikuti oleh kenaikan 24.6 dan 15.2% pada tahun kedua dan ketiga. Sebab kenaikan itu adalah kemasukan lebih banyak orang dalam kelompok cukai. Jadi, walaupun pengkritik mengatakan bahawa sistem ini memberikan beban kepada golongan berpendapatan rendah, peningkatan pendapatan di tangan pemerintah adalah baik untuk ekonomi kerana wang itu dapat dilaburkan dalam skema kesejahteraan sosial.

# 2 - Potongan / Pengecualian Tidak Dibolehkan

Cukai dikenakan pada kadar tetap, dan tidak ada pemotongan atau pengecualian yang dibenarkan. Dalam beberapa kes, pemerintah membenarkan pemotongan dan pengecualian tertentu berdasarkan syarat.

# 3 - Regresif di Alam

Cukai regresif adalah orang di mana orang yang berpendapatan rendah membayar cukai yang lebih tinggi, dan orang yang berpendapatan lebih tinggi membayar cukai yang lebih rendah. Walaupun peratusan cukai tetap sama, marilah kita memahami bagaimana ia lebih banyak dikenakan kepada golongan berpendapatan rendah.

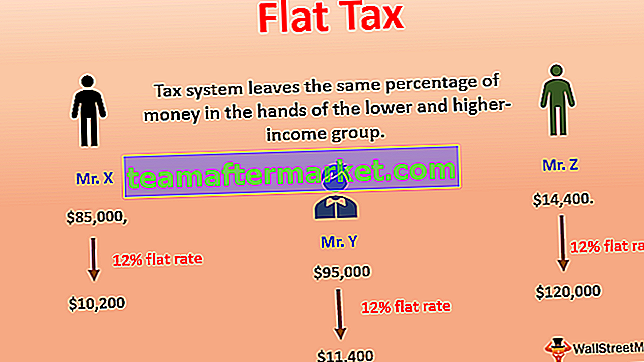

Contoh Cukai Tetap

X, Y & Z masing-masing mempunyai pendapatan $ 85,000, $ 95,000 & $ 120,000. Sekiranya kita menganggap kadar cukai adalah 12% kadar tetap, maka Mr X harus membayar $ 85,000 * 12% = $ 10,200, Mr Y harus membayar $ 95,000 * 12% = $ 11,400 dan Mr Z harus membayar $ 120,000 * 12% = $ 14,400.

Sekiranya kita melihat perhitungan di atas, sistem cukai rata meninggalkan lebih banyak jumlah di tangan Mr Z berbanding Mr X kerana pendapatannya lebih banyak dibandingkan dengan Mr X. Pengkritik berpendapat bahawa sistem cukai ini meninggalkan peratusan wang yang sama di tangan golongan berpendapatan rendah dan lebih tinggi. Itu meninggalkan golongan berpendapatan rendah dengan lebih sedikit wang untuk dibelanjakan untuk keperluan mereka. Di beberapa negara, ahli politik berpendapat bahawa kadar cukai tetap dengan pengecualian dan pemotongan tertentu kepada golongan berpendapatan rendah harus diperkenalkan.

Cukai Jualan juga merupakan sistem kadar tetap. Kadar cukai adalah sama untuk semua orang. Katakan dua orang dengan kumpulan pendapatan berbeza membeli seluar bernilai $ 80, dan kadar cukai adalah 7%. Kedua-dua individu ini, tanpa mengira pendapatan mereka, membayar $ 80 * 7% = $ 5.6 sebagai cukai jualan. Dalam kes ini, kita melihat bahawa kumpulan berpendapatan rendah dan lebih tinggi telah dikenakan cukai pada kadar yang sama.

Cukai Barang dan Perkhidmatan di banyak negara, Cukai Jualan Harmoni di Kanada, dan cukai tidak langsung lain di seluruh dunia bersifat cukai rata. Cukai ini dikenakan dengan kadar tetap dan individu yang membeli barang atau perkhidmatan harus membayar cukai tanpa mengira tahap penghasilannya. Juga, cukai harta tanah, cukai kekayaan, cukai daerah, dan cukai tempatan lain kebanyakannya dikenakan pada kadar tetap bagi setiap individu.

Kelebihan

- Ini mendorong motivasi untuk menjana lebih banyak.

- Pemfailan cukai menjadi lebih mudah.

- Meningkatkan pungutan cukai, yang baik untuk ekonomi.

- Lebih banyak orang jatuh ke dalam jaring cukai, yang meningkatkan pemungutan dan pematuhan cukai.

- Taksiran sendiri dan pembayaran cukai menjadi lebih mudah bagi syarikat.

- Lebih mudah untuk mengira dan mengesan

- Ia mengurangkan pengelakan cukai.

Kekurangan

- Kadar cukai yang sama bagi golongan berpendapatan rendah tidak dihargai oleh banyak pihak.

- Ia bersifat regresif.

- Demotivasi untuk golongan berpendapatan rendah kerana mereka membayar kadar cukai yang sama dengan kumpulan berpendapatan tinggi.

- Banyak negara lebih suka sistem cukai progresif dan bukan cukai tetap.

- Pungutan cukai mungkin berlaku dalam senario tertentu.

Batasan

- Sifat regresifnya selalu menjadi penghalang bagi sistem kadar tetap.

- Dalam dunia yang adil, pemerintah lebih memilih sifat sistem cukai yang progresif.

- Keadaan ekonomi, populasi pekerja, dan pelbagai faktor lain menentukan kejayaan atau kegagalan sistem cukai tersebut.

Perkara yang perlu diberi perhatian

Sistem cukai tetap, apabila diperkenalkan, memerlukan perubahan untuk diperbaharui dalam sistem perakaunan, perisian, dan bidang lain. Sebelum dilaksanakan, mana-mana kerajaan mesti mengkaji demografi secara terperinci. Sekiranya dilaksanakan secara paksa, mungkin ada kemarahan sosial dan kegagalan pemerintah. Pemerintah dan pegawai cukai mesti berada dalam kedudukan untuk menjelaskan bagaimana sistem ini akan meningkatkan pengutipan cukai dan bermanfaat bagi ekonomi. Juga, perlu diingat bahawa pengenalan sistem tarif tetap tidak meninggalkan golongan berpendapatan rendah yang berjuang untuk keperluan asas mereka. Setelah dilaksanakan, setiap perubahan yang diperlukan dalam kadar cukai mesti dibincangkan secara terperinci untuk mengkaji kesannya terhadap masyarakat dan ekonomi.

Kesimpulannya

Sistem cukai tetap adalah sistem yang baik dan lebih senang dipantau; namun, sifat regresinya tidak sesuai dengan banyak ahli politik dan ahli ekonomi. Untuk menjadikannya progresif, kadar cukai tetap harus diperkenalkan dengan pengecualian dan potongan tertentu yang tersedia untuk golongan berpendapatan rendah. Dengan cara itu, pemerintah akan dapat membenarkan bahawa golongan berpendapatan rendah dikenakan pajak lebih sedikit berbanding dengan golongan berpendapatan tinggi, dan dengan cara itu, penerimaan akan lebih mudah. Di banyak negara terdapat peningkatan yang signifikan dalam pemungutan cukai setelah pengenalan sistem cukai tetap, Rusia adalah salah satu. Jadi, kita melihat bahawa jika dilaksanakan dengan teliti setelah analisis yang tepat, sistem ini dapat bermanfaat bagi masyarakat, pemerintah, dan negara. Juga,sifat sistem lurus ke hadapan menjadikannya lebih mudah untuk dipatuhi dan menjadikan perancangan dan pengisian cukai lebih mudah bagi individu dan syarikat.