Apa itu Pelbagai Perbelanjaan?

Pelbagai perbelanjaan, juga dikenali sebagai perbelanjaan lain-lain, adalah perbelanjaan yang ditanggung oleh syarikat dalam tempoh perakaunan yang dipertimbangkan yang umumnya bernilai kecil dan tidak begitu penting untuk disebut secara individu dalam akaun lejar berasingan dan dengan itu digabungkan bersama di bawah satu kepala.

Dengan kata mudah, perbelanjaan pelbagai adalah perbelanjaan yang dilakukan dalam urusan perniagaan biasa tetapi secara rawak. Ini terdiri daripada sebilangan kecil perbelanjaan dibandingkan dengan perbelanjaan keseluruhan perniagaan, relatif tidak penting dan tidak signifikan. Perbelanjaan tersebut agak kecil dan jarang dan, oleh itu, tidak diserahkan kepada akaun Individu lejar tetapi dikelaskan secara kolektif sebagai satu kumpulan.

- Dalam perniagaan biasa, ada banyak biaya kecil yang dikeluarkan untuk kelancaran perniagaan. Walau bagaimanapun, perbelanjaan ini tidak biasa dan jumlahnya tidak banyak. Juga, perbelanjaan ini tidak masuk ke dalam akaun lejar umum standard lain seperti Upah, Gaji, Iklan, dan lain-lain.

- Untuk mencatat perbelanjaan tersebut tanpa menambah akaun lejar berasingan dan beban kerja pentadbiran jabatan perakaunan organisasi, perbelanjaan tersebut dikelompokkan dan dikumpulkan bersama di bawah ketua kumpulan "Aneka Perbelanjaan." Ini juga dapat disebut sebagai Beban Lain-lain.

- Perkataan "Pelbagai" adalah item yang tidak relevan dan tidak penting untuk disebut secara individu. Perbelanjaan ini tidak biasa dan rawak dan tidak termasuk perbelanjaan perniagaan, yang bersifat biasa atau modal. Perbelanjaan ini mungkin berkaitan dengan bidang usaha tertentu dan, dalam keadaan seperti itu, digolongkan sebagai Perbelanjaan pejabat, perbelanjaan Pembuatan, dll.

Contoh Perbelanjaan Berbagai

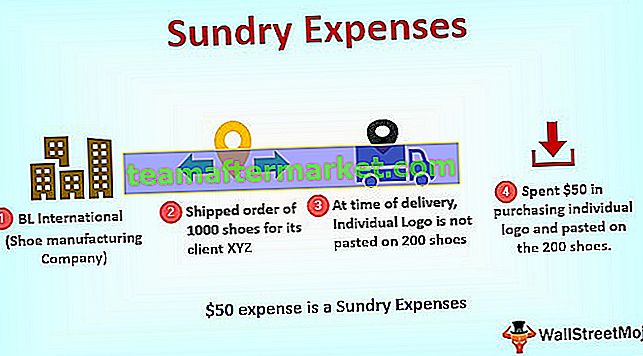

Mari kita ambil contoh untuk memahami konsep ini secara terperinci.

BL International adalah perniagaan pembuatan kasut. Syarikat ini menanggung pelbagai perbelanjaan seperti Bahan Baku, Sewa, Kos Iklan, dan lain-lain, yang merupakan perbelanjaan biasa dalam operasi sehari-hari. Dalam salah satu pesanan 1000 kasut khusus yang dihantar baru-baru ini untuk pelanggannya XYZ International, didapati pada masa penghantaran bahawa logo individu tidak ditampal pada 200 kasut khusus. Syarikat itu menghabiskan $ 50 untuk membeli logo individu dan tetap sama pada 200 kasut yang disesuaikan.

Perbelanjaan $ 50 ini adalah Beban Lain-lain. Ia tidak biasa, dan juga jumlahnya sedikit. Oleh itu, BL International mengelaskan perkara yang sama di bawah Pelbagai Perbelanjaan.

Penting untuk dicatat di sini bahawa ia berbeza-beza dari satu industri ke industri yang lain, dan tidak ada item tertentu yang dapat dikategorikan, terutama di bawah biaya Pelbagai jenis. Peraturan asas yang perlu diingat semasa mengklasifikasikan perbelanjaan tersebut:

- Perbelanjaan Rawak atau Jarang

- Tidak biasa di alam semula jadi

- Mesti jumlahnya sedikit

- Tidak semestinya bersifat biasa

Perbelanjaan Berbagai berbanding Perbelanjaan Umum

Berikut adalah perbezaan kritikal antara Pelbagai dan Perbelanjaan Umum

| Asas perbandingan | Perbelanjaan Berbagai | Perbelanjaan Am | ||

| Makna | Ini merujuk kepada sebarang perbelanjaan perniagaan yang bersifat rawak, sejumlah kecil, dan tidak dapat diklasifikasikan di bawah perbelanjaan perniagaan biasa. | Ini adalah perbelanjaan perniagaan yang biasa dan jumlahnya lebih besar daripada perbelanjaan yang berlainan. | ||

| Keteraturan | Ini tidak teratur. | Ini adalah perkara biasa. | ||

| Jumlah yang terlibat | Terdiri daripada jumlah yang sedikit | Biasanya, jumlah perbelanjaan umum adalah baik dalam kuantum. Contoh: Gaji, Kos Iklan, Kos bahan mentah |

Cara Mencatatnya dalam Penyata Kewangan

Kami menunjukkan Perbelanjaan ini di bawah Penyata Pendapatan. Oleh kerana ia adalah perbelanjaan, kami menunjukkannya di bahagian debit Penyata Pendapatan.

Kemasukan Jurnal untuk Mencatat Pelbagai Perbelanjaan

Pemikiran Akhir

Perbelanjaan Lain-lain adalah item baris perbelanjaan perniagaan biasa yang terdapat dalam Penyata Pendapatan semua organisasi. Tujuannya adalah untuk mengumpulkan semua perbelanjaan alam yang tidak teratur, jarang, dan rawak yang tidak dapat diklasifikasikan di bawah kepala perbelanjaan perniagaan biasa. Perbelanjaan ini kecil dalam denominasi dan bukan rutin.

Mengelaskan perbelanjaan sebagai perbelanjaan Lain-lain bukanlah kriteria tetap kerana apa yang membentuknya dalam satu organisasi atau industri mungkin bukan dalam organisasi yang lain. Oleh itu, setiap kali perbelanjaan dikelaskan di bawah kepala ini, seseorang harus mengikuti peraturan ibu jari yang menyatakan bahawa:

- Perbelanjaan harus secara rawak atau jarang.

- Sekiranya tidak biasa

- Mesti jumlahnya sedikit

- Tidak semestinya bersifat biasa

Tidak seperti Perbelanjaan Perniagaan Umum, yang dikategorikan di bawah Ketua Lejar Biasa seperti Gaji, Upah, dan lain-lain, perbelanjaan ini direkodkan dalam akaun yang disebut Pelbagai Perbelanjaan. Tujuan penggunaan akaun ini adalah untuk menjimatkan masa dan tenaga jabatan perakaunan dalam mengenal pasti sifat sebenar perbelanjaan ini dan memperuntukkannya kepada akaun lain yang lebih tepat. Walau bagaimanapun, perlu diketahui bahawa apabila salah satu perbelanjaan yang diklasifikasikan di bawah Pelbagai Perbelanjaan menjadi tetap dan mulai berlaku lebih kerap, mereka harus keluar dari kepala ini. Sebagai gantinya, laporkan secara berasingan dengan nama mereka yang mengenal pasti jenis perbelanjaan.