Contoh Tanggungan Jangka Panjang

Liabiliti Jangka Panjang merujuk kepada liabiliti atau kewajipan kewangan syarikat yang perlu dibayar oleh syarikat setelah tempoh satu tahun berikutnya dan contohnya merangkumi bahagian jangka panjang bon yang perlu dibayar, pendapatan tertunda, pinjaman jangka panjang, jangka panjang sebahagian daripada deposit, liabiliti cukai tertunda, dll.

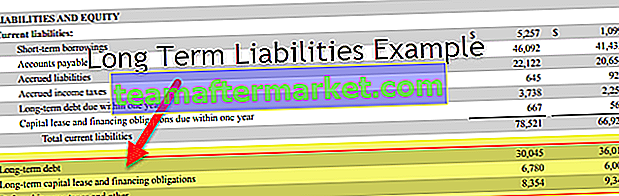

Perhatikan contoh syarikat gergasi runcit Amerika Walmart Inc. dalam petikan kunci kira-kira di atas. Liabiliti jangka panjang merangkumi hutang jangka panjang, pajakan modal jangka panjang, dan kewajipan kewangan dan cukai pendapatan tertunda.

Contoh lazim liabiliti jangka panjang termasuk

- Hutang jangka masa panjang

- Pajakan kewangan

- Liabiliti cukai tertunda

- Liabiliti pencen.

Kami akan membincangkan setiap contoh tanggungjawab jangka panjang bersama dengan komen tambahan yang diperlukan.

Contoh Liabiliti Jangka Panjang yang Paling Umum

Contoh # 1 - Hutang Jangka Panjang

Selain daripada konsep pinjaman bank yang lebih mudah, hutang jangka panjang juga merangkumi bon, debentur, dan nota hutang. Ini mungkin dikeluarkan oleh syarikat, kenderaan tujuan khas (SPV), dan pemerintah. Sebilangan bon / debentur juga boleh ditukar kepada saham ekuiti, sepenuhnya atau sebahagian. Syarat-syarat penukaran tersebut hendaklah dinyatakan pada masa terbitannya.

Hutang jangka panjang boleh dijamin sama ada, disokong oleh cagaran atau tidak bercagar.

- Bon biasanya dijamin, disokong oleh aset jaminan tertentu.

- Debentur tidak dijamin dengan sebarang jaminan dan biasanya dikeluarkan untuk tujuan tertentu, seperti projek yang dirancang. Secara amnya, hasil dari projek tertentu yang kemudiannya digunakan untuk membayar pokok debentur. Tanpa sokongan cagaran, instrumen ini umumnya mempunyai risiko kredit yang lebih tinggi daripada bon dan hutang bercagar lain. Ini menjadikannya penting untuk menilai kekuatan kewangan dan kelayakan kredit penerbit dengan tepat. Debentur biasanya dikeluarkan dengan jangka masa yang lebih lama hingga jatuh tempo dan dengan kadar faedah yang lebih rendah berbanding dengan jenis hutang lain.

- Nota sama dengan bon dalam kebanyakan kes. Walau bagaimanapun, ciri mereka yang dapat dibezakan adalah tempoh terbitan perbendaharaan yang lebih pendek — Perbendaharaan AS, misalnya, mengeluarkan nota dengan tempoh matang 2, 3, 5, 7, dan 10 tahun, sementara bon juga diterbitkan untuk jangka masa yang lebih panjang.

Contoh # 2 - Pajakan Kewangan

Kontrak pajakan disebut sebagai pajakan kewangan, juga dikenal sebagai pajakan modal jika memenuhi kriteria sewa modal berikut:

- Pada akhir tempoh pajakan, pemilikan aset yang disewa dipindahkan kepada pemajak.

- Tempoh pajakan sekurang-kurangnya 75% dari jangka hayat aset tersebut.

- Nilai semasa pembayaran sewa sekurang-kurangnya 90% dari nilai pasaran aset.

- Kontrak tersebut membolehkan pemajak membeli aset tersebut dengan harga murah, lebih rendah daripada nilai pasaran.

Untuk kontrak pajakan lebih dari satu tahun, pemajak mencatatkan liabiliti jangka panjang yang sama dengan nilai kini kewajipan pajakan. Aset tetap dengan nilai yang setara juga dicatat dalam kunci kira-kira pemajak.

Contoh # 3 - Tanggungan Cukai Tertunda

Oleh kerana perbezaan antara peraturan perakaunan dan undang-undang cukai, pendapatan sebelum cukai pada penyata pendapatan syarikat mungkin lebih besar daripada pendapatan bercukai pada penyata cukai. Ini kerana perakaunan dilakukan berdasarkan akruan, sedangkan pengiraan cukai dibuat berdasarkan perakaunan tunai. Perbezaan sedemikian membawa kepada penciptaan tanggungan cukai tertunda pada kunci kira-kira syarikat.

Liabiliti cukai tertunda adalah jumlah perbezaan sementara yang diharapkan syarikat akan membayar kepada pihak berkuasa cukai pada masa akan datang. Di kemudian hari, apabila cukai tersebut dibayar untuk pembayaran, tanggungan cukai tertunda dikurangkan dengan jumlah perbelanjaan cukai pendapatan yang direalisasikan. Akaun tunai juga dikurangkan dengan sewajarnya.

Contoh # 4 - Liabiliti Pencen

Kewajipan pencen menimbulkan liabiliti sekiranya rancangan manfaat pasti sahaja, di mana majikan (syarikat) berjanji untuk membayar sejumlah tertentu kepada pekerja yang telah bersara, berdasarkan gaji, tempoh perkhidmatan, dll.

- Majikan menyisihkan dana untuk tujuan ini dengan melabur dalam rancangan pencen / amanah, yang biasanya disebut sebagai aset rancangan. Nilai sekarang dari kewajiban pencen disebut sebagai Kewajiban Manfaat Proyeksi (PBO).

- Apabila PBO melebihi nilai saksama aset rancangan, rancangan tersebut dikatakan 'kekurangan dana', dan jumlah lebihan tersebut dicatat sebagai tanggungan pencen dalam kunci kira-kira majikan.

- Oleh itu, tanggungan pencen sensitif terhadap beberapa faktor, seperti prestasi aset rancangan asas, kenaikan gaji, kadar potongan yang digunakan dalam pengiraan PBO, jangka hayat, dan andaian aktuari lain.

Pertimbangkan contoh syarikat farmasi Amerika Pfizer Inc. Ia mengandungi liabiliti pencen, selain hutang dan cukai tertunda. Komitmen Pfizer di bawah sewa modal tidak signifikan (seperti yang disebutkan dalam laporan tahunan) dan dengan demikian tidak dijelaskan secara berasingan di sini.

Tanggungan pencen diperincikan lebih lanjut di bahagian nota (petikan di bawah).

Sumber: Pfizer Inc Filings

Kesimpulannya

Sumber pembiayaan yang berbeza tersedia untuk syarikat, di mana liabiliti jangka panjang merupakan bahagian penting. Kami sering menemui beberapa atau semua jenis yang dinyatakan di atas dalam kunci kira-kira di seluruh industri. Ini biasanya dianggap sebagai bahagian yang tidak terpisahkan dari analisis kewangan, terutama untuk penilaian leverage kewangan dan risiko kredit.

Penting juga untuk memahami pengiraan liabiliti tersebut, jadual pembayaran mereka, dan apa-apa syarat tambahan yang berkaitan dengan masing-masing. Maklumat tersebut terdapat dalam nota ke akaun dalam laporan tahunan.