Nisbah liputan adalah kemampuan syarikat untuk dapat memenuhi tanggungjawabnya termasuk hutang, kewajipan sewa dan dividen dalam jangka masa apa pun dan beberapa nisbah popular termasuk nisbah liputan hutang, nisbah liputan faedah dan nisbah liputan caj tetap.

Formula untuk Mengira Nisbah Liputan

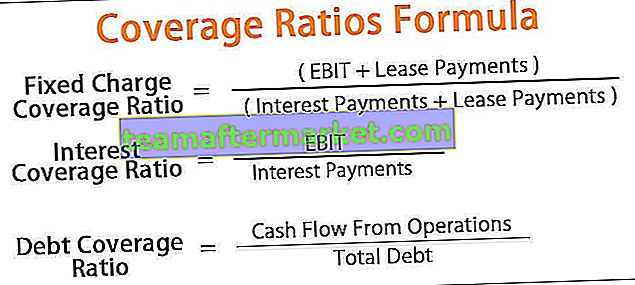

Rumus Liputan Nisbah digunakan untuk menganalisis kemampuan syarikat untuk memenuhi kewajiban. Kewajiban adalah dalam bentuk pembayaran hutang, pembayaran bunga hutang, atau pembayaran sewa. Rumus untuk ketiga-tiga nisbah paling popular adalah seperti berikut:

# 1 - Nisbah Perlindungan Caj Tetap

Perlindungan Caj Tetap = (EBIT + Bayaran pajakan) / (Bayaran faedah + Bayaran pajakan)# 2 - Nisbah liputan faedah

Perlindungan Faedah = EBIT / Bayaran faedah# 3 - Nisbah liputan hutang

Liputan Hutang = Aliran Tunai Dari Operasi / Jumlah HutangPenjelasan

Rumus nisbah liputan digunakan untuk menentukan berapa syarikat memperoleh keuntungan operasi atau wang tunai dari operasi untuk menutup liabiliti dalam bentuk faedah atau pembayaran sewa. Perbelanjaan faedah adalah tanggungjawab syarikat yang perlu dibayar syarikat kepada pemberi pinjamannya, yang meminjamkan wang syarikat untuk mengembangkan perniagaan. Sebilangan besar perbelanjaan faedah disebabkan oleh hutang jangka panjang syarikat itu mengapa mengapa nisbah ini juga dianggap sebagai nisbah kesolvenan kerana ini menandakan sama ada syarikat itu cukup larut untuk membayar hutang tersebut.

Sekiranya syarikat tidak dapat menjana keuntungan operasi yang mencukupi untuk melunaskan faedah, maka pemegang hutang boleh meminta syarikat tersebut untuk mengemukakan kebankrapan dan menjual aset mereka untuk membayar hutang kepada pemegang hutang. Pemiutang mencari nisbah yang lebih tinggi, yang menandakan bahawa syarikat tersebut meliputi pembayaran faedah dengan pendapatan operasi yang dihasilkan melalui perjalanan perniagaan yang normal. Nisbah liputan tidak ditunjukkan dalam bentuk peratusan; ia dinyatakan dalam bentuk nombor mutlak untuk mengetahui berapa kali keuntungan operasi yang meliputi kos faedah.

Contoh Pengiraan Formula Nisbah Liputan

Mari kita lihat beberapa contoh mudah hingga lanjutan untuk memahaminya dengan lebih baik.

Anda boleh memuat turun Templat Formula Excel Nisbah Liputan ini di sini - Templat Formula Nisbah Liputan Ringkas

Contoh # 1

Mari kita cuba memahami bagaimana mengira ketiga-tiga nisbah ini dengan bantuan Syarikat A. Kita sewenang-wenangnya. Kita perlu membuat beberapa andaian untuk mengira nisbah ini.

Mari kita anggap bahawa EBIT (pendapatan sebelum faedah dan cukai) untuk syarikat A adalah $ 400 juta. Dan syarikat telah mengambil beberapa aset yang merupakan sebahagian daripada kunci kira-kira mereka secara pajakan dan tidak membeli aset tersebut secara langsung. Mari kita anggap bahawa pembayaran pajakan untuk aset tersebut digabungkan untuk satu suku adalah $ 45 juta. Dan syarikat itu telah mengambil hutang untuk membeli aset. Mari kita anggap bahawa pembayaran faedah untuk hutang tersebut digabungkan untuk satu suku adalah $ 50 juta, dan aliran tunai dari operasi, yang juga dikenali sebagai CFO untuk syarikat A adalah $ 3000 juta. Dan syarikat telah mengambil hutang untuk membeli aset. Mari kita anggap bahawa jumlah hutang yang diambil oleh syarikat adalah $ 700 juta.

Gunakan maklumat berikut untuk pengiraan formula nisbah liputan.

# 1 - Formula Nisbah Liputan Caj Tetap

Nisbah Perlindungan Caj Tetap = ($ 400 + $ 45) / ($ 50 + $ 45)

= 4.68

Jadi nisbah liputan caj tetap untuk syarikat adalah 4.68. Semakin tinggi nisbahnya lebih baik kerana ini menandakan bahawa syarikat dapat menutup liabiliti hampir 5 kali ganda dengan bantuan keuntungan operasinya.

# 2 - Formula Nisbah Liputan Minat

Nisbah Perlindungan Faedah = $ 400 / $ 50

= 8.0

Oleh itu, nisbah liputan faedah bagi syarikat akan menjadi 8. Semakin tinggi nisbahnya lebih baik kerana ini menandakan bahawa syarikat dapat menutup liabiliti hampir 8 kali ganda dengan bantuan keuntungan operasinya.

# 3 - Formula Nisbah Liputan Hutang

Nisbah liputan hutang = $ 3,000 / $ 700

= 4.29

Oleh itu, nisbah liputan hutang bagi syarikat adalah 4.29. Semakin tinggi nisbahnya lebih baik kerana ini menunjukkan bahawa syarikat dapat menampung hutang dengan wang tunai yang dihasilkan dari operasi.

Contoh # 2

Keuntungan operasi atau EBIT untuk industri untuk satu suku adalah Rs 17341 juta. Dan perbelanjaan faedah atau kos kewangan untuk tempoh tersebut adalah Rs 4,119 juta. Kita boleh mengira formula nisbah liputan faedah untuk bergantung pada suku menggunakan dua nombor ini.

Gunakan maklumat berikut untuk pengiraan nisbah liputan faedah.

Oleh itu, pengiraan nisbah liputan faedah adalah seperti berikut,

- Nisbah Perlindungan Faedah = 17341/4110

Nisbah Liputan Minat akan -

Nisbah liputan faedah = 4.2

Ini menandakan bahawa syarikat dapat menjana keuntungan operasi, iaitu empat kali ganda dari jumlah liabiliti faedah untuk tempoh tersebut.

Contoh # 3

Keuntungan operasi atau EBIT untuk industri selama satu suku adalah Rs 5800 juta. Dan perbelanjaan faedah bersih atau kos kewangan untuk tempoh tersebut adalah Rs 1116 juta. Kita boleh mengira nisbah liputan faedah untuk bergantung pada suku menggunakan dua nombor ini.

Gunakan maklumat berikut untuk pengiraan nisbah liputan faedah.

Oleh itu, pengiraan nisbah liputan faedah adalah seperti berikut,

Nisbah liputan faedah = 5800/1116

Nisbah Liputan Minat akan -

Nisbah Perlindungan Faedah = 5.20

Ini menandakan bahawa syarikat dapat menjana keuntungan operasi, iaitu lima kali ganda dari jumlah liabiliti faedah untuk tempoh tersebut.

Perkaitan dan Kegunaan

Rumus nisbah liputan adalah salah satu formula yang paling penting bagi pemiutang untuk mengetahui kesihatan kredit syarikat. Ini menunjukkan berapa kali keuntungan operasi syarikat daripada operasi perniagaannya dapat menampung perbelanjaan faedah keseluruhan syarikat dalam jangka masa tertentu. Pemiutang atau pelabur syarikat mencari nisbah ini, sama ada nisbahnya cukup tinggi untuk syarikat. Semakin tinggi nisbah lebih baik dari perspektif pemberi pinjaman atau pelabur.

Nisbah yang lebih rendah akan menandakan kedua-dua masalah kecairan bagi syarikat, dan juga dalam beberapa kes, ia juga boleh menyebabkan masalah kesolvenan bagi syarikat. Sekiranya syarikat tidak memperoleh pendapatan operasi yang mencukupi dari perniagaan biasa, maka ia tidak akan dapat membayar faedah hutang.