Apakah Amalan Perakaunan?

Amalan perakaunan adalah prosedur dan kawalan yang sistematik yang digunakan oleh jabatan perakaunan entiti untuk mengawal rekod & catatan perakaunan kerana berdasarkan rekod perakaunan laporan lain disediakan seperti penyata kewangan, penyata aliran tunai, penyata aliran dana, penggajian, kerja cukai, pembayaran dan penyata penerimaan, dan lain-lain dan ia adalah asas pergantungan oleh juruaudit semasa mengaudit penyata kewangan.

Penjelasan

- Amalan perakaunan wujud sebagai rakaman data perakaunan dan kewangan harian. Ini adalah kawalan ke atas rakaman dan akses ke rekod perakaunan kerana perakaunan adalah bahagian penting dari mana-mana organisasi, dan tidak boleh dimanipulasi dan disalahgunakan oleh orang lain. Oleh itu selain organisasi rakaman harus menjaga bahagian kebenaran. Sebagai contoh, pekerja untuk kemasukan data tidak boleh mempunyai akses ke paparan penyata bank atau laporan lain sehingga data tidak dapat disalahgunakan. Harus ada praktik yang tepat oleh setiap organisasi kerana merupakan dasar bagi banyak pelaporan dan keputusan luaran dan dalaman.

- Ini adalah prosedur dan kawalan sistematik yang dikenakan oleh mana-mana jabatan perakaunan untuk mengawal rekod perakaunan sehingga rekod perakaunan dapat dibuat dipercayai untuk semua. Ini adalah pandangan yang telus mengenai akaun dan transaksi syarikat.

- Terdapat pelbagai kawalan yang akan dikenakan oleh syarikat atau orang yang bertanggungjawab untuk penyelenggaraan rekod perakaunan. Contohnya, kawalan Keizinan seperti bil yang akan ditandatangani oleh orang yang diberi kuasa sahaja atau halangan masuk di bilik penyimpanan / inventori, atau sekatan akses data kepada pekerja peringkat rendah dan menengah. Amalan perakaunan bukan hanya melibatkan rakaman dan kawalan akses tetapi juga memerlukan rakaman mengikut undang-undang dan prinsip perakaunan yang diterima umum atau mengikut Ind AS atau IFRS.

Jenis Amalan Perakaunan

Jenis yang berbeza adalah seperti berikut:

# 1 - Umum

Dalam akaun amalan perakaunan awam, perkhidmatan berkaitan dan pencatatan rekod perakaunan diserahkan kepada firma bebas kerana beberapa dokumen kewangan dan maklumat lain diperlukan untuk diungkapkan kepada umum. Semua kawalan ke atas rekod perakaunan dilakukan oleh akauntan awam yang merupakan CPA (Akauntan awam bertauliah).

# 2 - Peribadi

Dalam amalan perakaunan swasta, seorang pakar individu dilantik oleh entiti perniagaan untuk merekodkan perakaunan dan maklumat lain dengan cara yang betul dan sistematik. Sebagai orang yang dilantik adalah pakar; oleh itu semua kawalan dilaksanakan oleh pakar dalam organisasi.

# 3 - Kerajaan

Kerajaan biasanya menggunakan Juruaudit Negeri atau orang lain yang layak untuk merekod, merancang, mengira, dan meramalkan maklumat perakaunan, kewangan, dan tambahan. Semua kawalan ke atas rekod perakaunan dikenakan oleh orang yang diambil bekerja oleh agensi Kerajaan bagi pihak ini.

# 4 - Amalan Pengauditan

Juruaudit dipanggil sebagai akauntan luar. Mereka memeriksa amalan yang diikuti dan dikenakan, dan berdasarkan itu, mereka memutuskan tahap pergantungan pada rekod perakaunan dan kemudian dengan demikian mengeluarkan laporan audit.

# 5 - Kewangan

Akauntan kewangan memantau urus niaga kewangan syarikat. Mereka menghasilkan pelbagai laporan berkaitan kewangan untuk dilaporkan kepada pemegang saham, pihak berkuasa pajak, lembaga undang-undang syarikat, SEBI, pemerintah, dan masyarakat umum. Semua perakaunan dan kawalan lain yang berkaitan dengan akaun kewangan dikenakan oleh akauntan kewangan. Mereka adalah pakar seperti akauntan berkanun, setiausaha syarikat, perantara saham, dan orang yang mempunyai latar belakang kewangan.

# 6 - Pengurusan

Semua rekod yang berkaitan dengan pengurusan seperti keputusan, kehadiran, tinjauan, dan pelaksanaan rancangan oleh pihak pengurusan atasan, dasar penilaian, dan lain-lain. Setiap syarikat menggunakan akauntan / pengurus pengurusan untuk meninjau, memaksakan kawalan dan pemantauan. Akauntan pengurusan membuat laporan yang akan digunakan secara dalaman untuk membuat keputusan dan keputusan dalaman yang lain.

# 7 - Forensik

Akauntan forensik adalah akauntan luar seperti juruaudit. Akauntan forensik mengesahkan dari sudut pengesanan penipuan dan salah nyata lain dalam akaun. Mereka mengesahkan kawalan dalam rekod perakaunan. Syarikat melantik akauntan forensik sekiranya berpendapat terdapat penipuan yang ketara di dalam atau oleh pihak pengurusan.

Kawalan Lain

# 1 - Kawalan Akses

Hanya orang yang diberi kuasa sahaja yang boleh memasuki jabatan akaun dan mempunyai akses ke rekod perakaunan fizikal seperti bil, penyata bank, isu cek, dll.

# 2 - Kawalan Kebenaran

Tidak semua orang di jabatan perakaunan harus mempunyai akses ke semua data dan laporan. Kebenaran harus terhad kepada pekerjaan seorang pekerja. Juga, penyertaan dilakukan oleh staf kemasukan data untuk diberi kuasa oleh kakitangan kanan.

# 3 - Kawalan Proses

Setiap organisasi mempunyai proses tertentu untuk menyusun semula bil dan rekod lain. Contohnya, bil pertama dikeluarkan kemudian barang yang akan dihantar kepada penghutang. Kemudian, jika persetujuan penerimaan barang datang, maka catatan perakaunan penjualan harus dilakukan. Jadi, harus ada kawalan proses yang betul terhadap rekod perakaunan

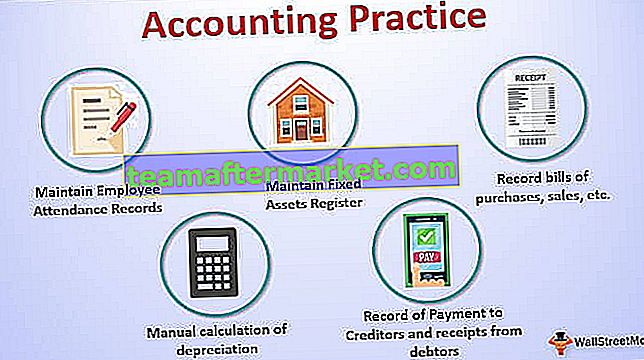

Contoh Amalan Perakaunan

- Menyimpan rekod kehadiran pekerja, dalam masa, masa untuk mengira gaji dan lebih masa yang sesuai, dll

- Menyimpan daftar aset tetap, daftar rekod inventori, daftar pelaburan, cek dibatalkan dan rekod cek yang dikeluarkan dan disimpan, daftar pemegang saham, dll.

- Simpan rekod pembelian, penjualan, perbelanjaan, dan pembayaran serta penerimaan lain.

- Rekod Pembayaran kepada Pemiutang dan penerimaan dari penghutang.

- Berdasarkan ujian, lakukan pengiraan susut nilai manual, dll.

Kepentingan

- Paparan rekod perakaunan yang telus

- Untuk mengetahui hasil perniagaan

- Untuk menyimpan rekod perbelanjaan, penerimaan, dan pembayaran

- Untuk mewujudkan asas untuk laporan luaran dan dalaman yang lain

- Untuk menjaga kepercayaan pihak berkepentingan

- Untuk mengikuti amalan dan peraturan perakaunan semasa

- Untuk menjejaki rekod lama dan membandingkan dengan rekod semasa dan mengenal pasti kelemahan dll.

Kesimpulannya

Amalan perakaunan wujud sebagai catatan harian perakaunan dan data kewangan mengikut prinsip perakaunan yang diterima umum dan mengikut amalan undang-undang semasa. Terdapat pelbagai kawalan yang harus dikenakan oleh entiti perniagaan untuk menjadikan rekod perakaunan mereka dipercayai. Rekod perakaunan adalah asas bagi banyak laporan seperti, berdasarkan catatan perakaunan, keputusan dalaman dan luaran harus dilakukan oleh pihak pengurusan syarikat. Juruaudit, setelah mengesahkan kawalan dalam rekod perakaunan, membuat tahap bergantung pada rekod tersebut. Untuk amalan yang baik, organisasi harus menyimpan bukti fizikal dan dokumen dari semua rekod perakaunan. Penyelenggaraan rekod perakaunan adalah keperluan asas setiap organisasi, sama ada membuat untung atau membuat keuntungan.Setiap organisasi harus mempunyai amalan perakaunan yang betul dan ketelusan dalam rekod untuk bertahan dalam jangka masa panjang.