Apakah Konsep Perakaunan?

Konsep perakaunan adalah peraturan, andaian, dan syarat asas yang menentukan parameter dan kekangan di mana perakaunan beroperasi. Dengan kata lain, konsep perakaunan adalah prinsip perakaunan yang diterima umum, yang menjadi asas asas penyediaan bentuk penyata kewangan sejagat secara konsisten.

Objektif Konsep Perakaunan

- Objektif utama adalah untuk mencapai keseragaman dan konsistensi dalam penyusunan dan penyelenggaraan penyata kewangan.

- Ini bertindak sebagai prinsip yang mendasari, yang membantu akauntan dalam penyusunan dan penyelenggaraan rekod perniagaan.

- Ini bertujuan untuk mencapai pemahaman umum mengenai peraturan atau andaian yang harus diikuti oleh semua jenis entiti, sehingga memudahkan maklumat kewangan yang komprehensif dan setanding.

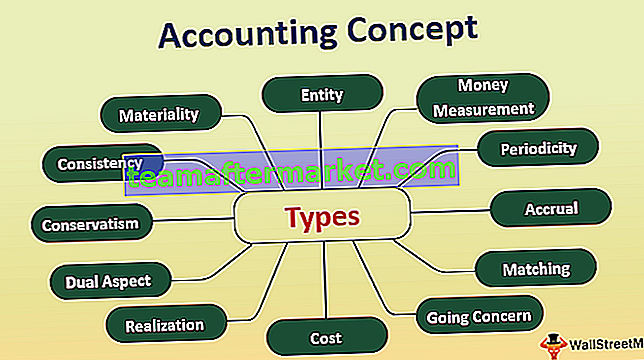

12 Konsep Perakaunan Teratas

Berikut adalah konsep perakaunan yang diterima umum yang digunakan secara meluas di seluruh dunia.

# 1 - Konsep Entiti

Konsep entiti adalah konsep yang menjelaskan kepada anda bahawa perniagaan anda berbeza daripada anda. Ini memberitahu anda bahawa pemilik perniagaan dan pemiliknya adalah dua entiti yang berasingan. Statut mengiktiraf entiti sebagai orang tiruan. Entiti tersebut diminta untuk menyediakan set penyata kewangannya sendiri dan merekodkan urus niaga perniagaannya dengan sewajarnya.

# 2 - Konsep Pengukuran Wang

Konsep Pengukuran Wang menyatakan bahawa hanya transaksi yang direkodkan dan diukur dalam bentuk wang. Dengan kata mudah, hanya urus niaga kewangan yang dicatatkan dalam buku akaun.

# 3 - Konsep Berkala

Konsep berkala menyatakan bahawa entiti atau perniagaan perlu menjalankan perakaunan untuk jangka masa tertentu, biasanya tahun kewangan. Tempoh untuk membuat penyata kewangan boleh berbeza-beza dari bulanan hingga suku tahunan hingga setiap tahun. Ini membantu dalam mengenal pasti sebarang perubahan yang berlaku dalam jangka masa yang berlainan.

# 4 - Konsep Akrual

Menurut Perakaunan Akrual, urus niaga direkodkan berdasarkan harga jual. Dengan kata lain, urus niaga direkodkan ketika dan ketika ia berlaku, bukan pada saat dan ketika wang tunai diterima atau dibayar, dan untuk jangka masa transaksi tersebut berkaitan.

# 5 - Konsep Pemadanan

Konsep pemadanan dihubungkan dengan konsep Periodisiti dan konsep Akrual. Konsep yang sepadan menyatakan bahawa untuk jangka masa pendapatan telah dipertimbangkan, entiti hanya perlu mengambil kira perbelanjaan yang berkaitan dengan tempoh tersebut. Ini bermaksud bahawa entiti harus mencatat pendapatan dan perbelanjaan untuk tempoh yang sama.

# 6 - Konsep Perhatian Berterusan

Konsep Going concern adalah anggapan bahawa perniagaan akan dijalankan secara berterusan. Oleh itu, buku-buku akaun untuk entiti tersebut disusun sedemikian rupa sehingga perniagaan akan dijalankan selama bertahun-tahun yang akan datang.

# 7 - Konsep Kos

Konsep kos menyatakan bahawa setiap aset yang direkodkan entiti hendaklah dicatat pada nilai kos sejarah, iaitu, kos perolehan aset tersebut.

# 8 - Konsep Realisasi

Konsep ini berkaitan dengan konsep kos. Konsep realisasi menyatakan bahawa entiti harus mencatat aset pada kos sehingga dan melainkan jika nilai aset yang dapat direalisasikan telah direalisasikan. Secara praktikal, adalah betul untuk mengatakan bahawa entiti akan merekodkan nilai yang direalisasikan dari aset tersebut setelah aset tersebut telah dijual atau dilupuskan, mengikut mana yang berkenaan.

# 9 - Konsep Aspek Dwi

Konsep ini adalah tulang belakang sistem pembukuan kemasukan dua kali. Ia menyatakan bahawa setiap transaksi mempunyai dua aspek, debit dan kredit. Entiti harus merekodkan setiap transaksi dan memberi kesan kepada kedua-dua elemen debit dan kredit.

# 10 - Konservatisme

Konsep konservatisme ini menyatakan bahawa entiti perlu menyiapkan dan menyelenggarakan buku akaunnya secara berhemah. Konservatisme mengatakan bahawa entiti tersebut harus menanggung kerugian atau perbelanjaan yang dijangkakan; namun, ia tidak menyedari jangkaan pendapatan masa depan.

# 11 - Ketekalan

Dasar perakaunan diikuti secara konsisten untuk mencapai tujuan membandingkan penyata kewangan dari pelbagai tempoh atau untuk perkara yang terdiri daripada pelbagai entiti.

# 12 - Kebendaan

Konsep materialiti menjelaskan bahawa penyata kewangan harus menunjukkan semua item mempunyai kesan ekonomi yang signifikan terhadap perniagaan. Ini memungkinkan untuk mengabaikan konsep-konsep lain jika item yang akan diungkapkan mempunyai kesan yang tidak signifikan terhadap perniagaan entiti, dan usaha yang terlibat dalam mencatatkan yang sama tidaklah bermanfaat.

Kepentingan Konsep Perakaunan

- Kepentingan konsep perakaunan dapat dilihat pada kenyataan bahawa penerapannya terlibat pada setiap langkah merekod transaksi kewangan entiti.

- Mengikuti konsep perakaunan yang diterima umum membantu dalam menjimatkan masa, usaha, dan tenaga akauntan, kerana kerangka kerja sudah ditetapkan.

- Ia meningkatkan kualiti penyata dan laporan kewangan berkenaan dengan pemahaman, kebolehpercayaan, kaitan, dan perbandingan antara penyata dan laporan kewangan tersebut.

Konsep Perakaunan vs Konvensyen

Dalam istilah umum, konsep perakaunan dan konvensyen perakaunan digunakan secara bergantian. Walau bagaimanapun, terdapat beberapa perbezaan dalam kedua-dua istilah ini.

| Konsep Perakaunan | Konvensyen Perakaunan | |

| Merujuk kepada sekumpulan peraturan dan andaian yang harus dipatuhi semasa merekod transaksi kewangan. | Ini merujuk kepada amalan yang diterima umum yang diikuti oleh akauntan. | |

| Badan perakaunan di negara ini menetapkan peraturan dan andaian yang harus dipatuhi, umumnya sesuai dengan dasar perakaunan yang diterima secara antarabangsa. | Konvensyen pada dasarnya adalah amalan perakaunan tersirat yang diikuti oleh entiti. Perkara yang sama tidak ditadbir oleh mana-mana pihak berkuasa perakaunan; namun, terdapat perjanjian umum antara badan-badan perakaunan untuk penerimaan konvensyen dalam praktiknya. | |

| Untuk diikuti pada setiap langkah mencatat urus niaga perniagaan. | Untuk diikuti semasa menyediakan penyata kewangan entiti. | |

| Ini adalah pendekatan teori untuk penyediaan dan penyelenggaraan buku akaun. | Ini adalah pendekatan prosedur yang terdapat dalam buku pos bergambar yang disediakan. |

Kelebihan

- Maklumat kewangan yang terperinci dan dihitung dengan jelas memberikan maklumat mengenai aset tersebut. liabiliti entiti;

- Maklumat berguna untuk membantu pengurusan entiti membuat keputusan ekonomi;

- Memberi maklumat kewangan kepada pelabur dan menunjukkan status kewangan entiti;

- Pemahaman yang jelas tentang bagaimana setiap transaksi perniagaan telah direkodkan;

- Laporan kewangan yang diterima secara seragam - yang membantu pemahaman maklumat kewangan dengan lebih baik;

Kekurangan

- Sekiranya konsep perakaunan tidak diikuti pada setiap langkah pencatatan transaksi kewangan,

- Kemungkinan peninggalan dan salah sangka pelaporan kewangan meningkat;

- Sukar dikesan di mana pengecualian telah berlaku;

- Urus niaga kewangan yang dilaporkan salah membawa kepada isu-isu dalam tafsiran dan analisis maklumat kewangan;

- Laporan kewangan tidak lagi dipercayai;

- Ini mengeluarkan skop untuk rakaman transaksi bukan wang;

- Itu tidak menyediakan pelaporan transaksi yang tidak penting. Walau bagaimanapun, tahap materialiti berbeza untuk entiti yang berlainan, dan dengan itu dapat merosakkan aspek perbandingan penyata kewangan pelbagai entiti;

- Oleh kerana tidak membenarkan pengiktirafan aset pada nilai yang boleh direalisasikan, penyata kewangan tidak memberikan gambaran sebenar mengenai status kewangan entiti

Kesimpulannya

Konsep perakaunan adalah peraturan dan andaian yang diterima umum yang membantu akauntan dalam penyediaan penyata kewangan. Ini menyediakan kerangka kerja untuk merekod urus niaga kewangan perniagaan. Dalam istilah awam, mereka adalah asas asas sistem perakaunan, dengan objektif utama untuk memberikan maklumat kewangan yang seragam dan konsisten kepada pelabur yang relevan dan semua pemegang kepentingan.