Apakah Aset Susut Nilai Sepenuhnya?

Aset susut nilai penuh bermaksud aset tersebut tidak lagi dapat disusutkan untuk tujuan perakaunan atau cukai dan nilai aset yang masih ada adalah nilai simpanan. Ini menunjukkan bahawa keseluruhan susut nilai diberikan dalam akaun susutnilai terkumpul dan walaupun mereka telah disusut nilai sepenuhnya sama ada dengan Kaedah SLM atau WDM dengan mengambil kira jangka hayat aset tersebut, aset tersebut terus menjadi sebahagian daripada kunci kira-kira kecuali mereka dijual atau musnah.

- Aset boleh susut nilai sepenuhnya kerana dua sebab:

- Hayat berguna aset telah tamat.

- Aset tersebut telah dikenakan caj penurunan nilai, yang sama dengan kos asal aset.

- Dalam kunci kira-kira, jika susutnilai terkumpul di sisi liabiliti sama dengan kos asal aset, ini bermaksud aset tersebut telah disusutnilai sepenuhnya, dan tidak ada penyusutan lebih lanjut dapat diberikan dan dicaj ke akaun untung rugi sebagai perbelanjaan.

Perakaunan untuk Aset Susut Nilai Sepenuhnya

Badan perakaunan berkanun telah menetapkan garis panduan dan piawaian perakaunan yang harus diikuti untuk perakaunan aset susutnilai dan susutnilai sepenuhnya. Secara global berdasarkan pelaksanaan IFRS baru-baru ini, adalah wajib bagi semua syarikat untuk menyiapkan kewangan mereka mengikut peraturan dan undang-undang IFRS.

- IAS 16 dan IAS 36 adalah piawaian perakaunan yang harus dipatuhi berkaitan dengan harta tanah, loji & mesin & kemerosotan aset.

- Syarikat juga harus menyatakan perkara yang sama dalam nota ke akaun mengenai perlakuan yang diberikan kepada aset yang disusut nilai sepenuhnya.

1) Sekiranya Aset telah Susut Nilai Sepenuhnya

Oleh kerana aset merupakan komponen utama perniagaan, susut nilai penuh yang dikenakan ke atasnya mungkin memberi kesan yang besar terhadap penyata kewangan syarikat.

- Aset susut nilai sepenuhnya terus menjadi bahagian dalam kunci kira-kira bersama dengan susut nilai terkumpul yang dilaporkan di sisi liabiliti kunci kira-kira.

- Ini memberi kesan kepada penyata pendapatan juga kerana sebahagian besar penyusutan pada aset yang disusut nilai penuh tidak akan dicatat sebagai perbelanjaan yang mengakibatkan peningkatan keuntungan.

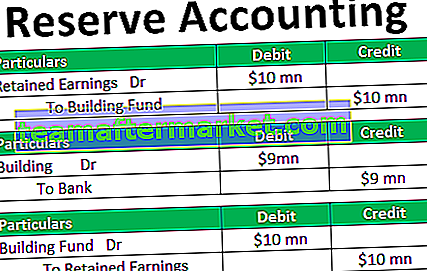

- Berikut adalah pembentangan dalam kunci kira-kira:

2) Sekiranya Aset telah Dijual

Sekiranya aset yang disusutkan sepenuhnya telah dijual, keseluruhan susut nilai terkumpul akan dihapus kira terhadap aset tersebut, dan tidak ada kesan yang akan diberikan dalam penyata p & l kerana jumlah penyusutan telah direkodkan. Keuntungan yang timbul dari penjualan akan dikreditkan kepada p & l a / c yang diperolehi dari penjualan aset.

Contoh Aset Susut Nilai Sepenuhnya

Contoh # 1

ABC terhad membeli jentera bernilai $ 2,00,000 pada 01.01.2019 dan menyusut nilai yang sama selama 10 tahun, dengan andaian tidak akan ada nilai penyelamatan istilah ini.

Penyelesaian:

Dalam kes ini, ABC limited akan mencatatkan $ 20,000 setahun sebagai perbelanjaan susut nilai dan memberi kredit yang sama kepada susut nilai terkumpul a / c. Di bawah ini disebutkan bahawa jurnal susut nilai Entries ABC terhad perlu dilampirkan dalam buku mereka bersama dengan pendedahan dan pembentangan yang diperlukan dalam kunci kira-kira.

- Kemasukan jurnal setiap tahun untuk 10 tahun akan datang:

- Catatan jurnal pada akhir penggal:

Contoh # 2

Mari kita anggap bahawa syarikat membeli bangunan dengan harga $ 10,00,000. Syarikat kemudian menyusut nilai bangunan pada kadar $ 200,000 setahun selama 5 tahun. Nilai pasaran semasa bangunan adalah $ 50,00,000.

Penyelesaian:

Syarikat perlu mencatatkan $ 2,00,000 sebagai perbelanjaan susut nilai dengan mendebitkan p & l a / c dan mengkreditkan a / c susut nilai terkumpul selama 5 tahun. Pada akhir tahun ke-5, kunci kira-kira semasa syarikat akan melaporkan bangunan tersebut dengan kos $ 1000,000 ditolak susutnilai terkumpulnya $ 10,00,000 (nilai buku $ 0) walaupun nilai pasaran semasa bangunan tersebut adalah $ 50,00,000.

- Sebab perakaunan tersebut adalah kerana syarikat terus menggunakan bangunan tersebut untuk operasi perniagaannya dan akan terus menjana keuntungan bagi syarikat dalam jangka masa panjang. Sekiranya syarikat tidak memanfaatkan kos lebih lanjut, yang akan memperbaiki struktur, penyusutan selanjutnya tidak akan dibebankan ke aset dan akan dilaporkan dengan cara ini hanya pada setiap tarikh laporan kunci kira-kira.

- Sekiranya syarikat itu merancang untuk menjual bangunan pada nilai pasaran semasa, keseluruhan susut nilai terkumpul akan dihapuskira terhadap bangunan & keuntungan penjualan aset akan dikreditkan ke untung & rugi a / c sebagai "keuntungan penjualan aset ”sehingga meningkatkan keuntungan tahun semasa dengan jumlah keuntungan.

- Hantarkan penjualan ini; bangunan itu tidak akan ditunjukkan dalam kunci kira-kira kerana yang sama telah dijual kepada pihak ketiga.

Kesimpulannya

Oleh itu, terdapat peraturan dan prosedur yang ditetapkan oleh badan-badan perakaunan setiap negara untuk mengikuti perlakuan perakaunan untuk aset-aset yang tidak dapat disusutkan sepenuhnya sehingga semua syarikat dapat dibandingkan antara satu sama lain. Juruaudit syarikat diminta untuk memberikan pendapat mengenai kebenaran & keadilan syarikat bersama dengan sama ada semua dasar perakaunan yang ditetapkan oleh badan berkanun diikuti oleh syarikat atau tidak.