Apakah Aset Tidak Semasa?

Aset Bukan Semasa pada dasarnya adalah aset jangka panjang yang telah dibeli dengan tujuan untuk menggunakannya dalam perniagaan dan faedahnya kemungkinan akan bertambah selama beberapa tahun. Aset ini mendedahkan maklumat mengenai aktiviti pelaburan syarikat dan boleh jadi ketara atau tidak berwujud. Contohnya termasuk Aset Tetap seperti Harta Tanah, Loji, Peralatan, Tanah & Bangunan, Pelaburan Jangka Panjang dalam Bon dan Stok, Muhibah, Paten, Tanda Dagangan dll.

Jenis Aset Tidak Semasa

Aset Tidak Semasa biasanya dikelaskan kepada tiga bahagian:

# 1 - Aset ketara

Aset yang wujud secara fizikal, iaitu yang boleh disentuh. Aset ketara biasanya dinilai pada Kos Tolak Susutnilai. Contoh Aset Ketara merangkumi Tanah, Harta Tanah, Jentera, Kenderaan, dan lain-lain. Namun, perlu diingat bahawa tidak semua Nilai Aset ketara menyusut nilainya. Contohnya seperti tanah sering dinilai semula dalam jangka masa dalam Lembaran Imbangan Syarikat. Juga, perhatikan Aset Berwujud Bersih

# 2 - Sumber Asli:

Aset ini mempunyai nilai ekonomi yang berasal dari Bumi dan habis dari masa ke masa. Contohnya termasuk ladang minyak, lombong, dll

# 3 - Aset Tidak ketara

Aset yang tidak wujud secara fizikal tetapi mempunyai nilai ekonomi termasuk dalam kategori ini. Agar aset dikategorikan sebagai Tidak berwujud, kriteria berikut mesti dipenuhi:

- Ia mesti dikenal pasti.

- Organisasi mesti mempunyai kaedah untuk memperoleh faedah ekonomi dari aset tersebut.

Aset tidak ketara dapat dihasilkan secara dalaman oleh perniagaan, atau dapat diperoleh dengan cara pembelian yang terpisah (melalui penggabungan vs Pengambilalihan, dll.). Contoh Aset Tidak Ketara merangkumi Muhibah, Tanda Dagangan Paten, dan lain-lain, Aset Tidak Ketara dicatat dalam Lembaran Imbangan mengikut kos atau Model Penilaian Semula (Dibincangkan secara terperinci di bawah). Walau bagaimanapun, perlu diketahui bahawa Muhibah tidak dilunaskan tetapi diuji untuk kemerosotan sekurang-kurangnya setiap tahun, dan kerugian penurunan nilai diiktiraf dalam kes-kes di mana nilai dibawa melebihi nilai saksama aset tidak ketara.

Senarai Aset Tidak Semasa (Contoh)

# 1 - Pelan dan Peralatan Harta Tanah

Harta tanah, loji, dan peralatan (PP&E) adalah aset bukan semasa jangka panjang yang digunakan dalam pengeluaran atau penjualan aset lain.

Kos PP&E merangkumi semua perbelanjaan (pengangkutan, insurans, pemasangan, kos broker, biaya pencarian, biaya hukum) yang diperlukan untuk memperoleh dan mempersiapkannya untuk digunakan. Sekiranya kilang itu dibina, semua bahan, kos buruh, overhed, kos faedah semasa pembinaan termasuk dalam Kos PP&E.

# 2 - Sumber Asli

Ini termasuk sumber semula jadi seperti Minyak dan Gas, Logam seperti Emas, Perak, Gangsa, Tembaga, dan banyak lagi.

sumber: bp.com

# 3 - Aset Tidak ketara seperti Paten, Hak Cipta, dll

Contoh "aset tidak ketara lain" terutamanya merangkumi harta intelek korporat seperti paten, tanda dagangan, hak cipta & metodologi perniagaan. Aset tidak ketara pada kunci kira-kira diiktiraf hanya apabila aset tersebut dibeli dari entiti luaran, bukan jika aset tersebut dibangunkan secara dalaman. Perhatikan bahawa " aset tak ketara yang lain" adalah dilunaskan.

sumber: Alphabet SEC Filings

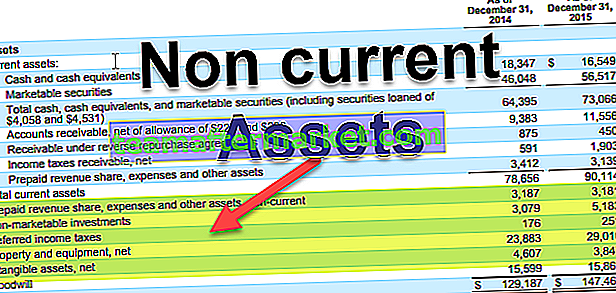

Seperti yang kita perhatikan dari atas, contoh aset Google merangkumi aset tidak ketara bernilai masing-masing $ 3847 juta dan $ 3307 juta pada tahun 2015 dan 2016.

# 4 - Muhibah

Apabila satu syarikat membeli syarikat lain, ia membeli lebih daripada sekadar aset pada kunci kira-kira. Ia juga membeli beberapa barang tidak berwibawa, seperti kualiti pekerja, asas pelanggan, reputasi, atau nama jenama. Ini menunjukkan bahawa firma yang membeli perniagaan lain membayar lebih banyak daripada nilai pasaran wajar aset perniagaan. Sekiranya lebihan harga pembelian tidak dapat dikaitkan dengan paten, jenama, hak cipta, atau aset tidak ketara lain, ia dicatat sebagai Muhibah .

sumber: Filing SEC Amazon

Kami perhatikan dari atas bahawa contoh aset Amazon merangkumi Muhibah $ 3759 juta dan $ 3784 juta masing-masing pada tahun 2015 dan 2016.

# 5 - Pelaburan Jangka Panjang

Apabila pelabur membeli sekuriti di pasaran kewangan, mereka membeli dengan harapan mereka akan mendapat nilai dan memberi pulangan.

sumber: Alphabet SEC Filings

Contoh aset jangka panjang pelaburan jangka panjang Alphabet merangkumi pelaburan tidak boleh dipasarkan masing-masing sebanyak $ 5,183 juta dan 5,878 juta pada tahun 2015 dan 2016.

Pembelian Sekuriti Hutang seperti pinjaman atau bon

- Syarikat mencatatkan pembelian sebagai pelaburan pada kunci kira-kira

Pembelian Stok / Saham

- Sekiranya saham syarikat lain dibeli dan mempunyai kepentingan kawalan (ini biasanya bermaksud memiliki lebih dari 50%), maka syarikat tersebut perlu menggabungkan (menggabungkan) akaunnya dengan syarikat lain

- Sekiranya syarikat tersebut tidak memiliki kepentingan pengendalian , maka syarikat mesti memasukkan saham tersebut sebagai pelaburan pada kunci kira-kira

# 6 - Aset Jangka Panjang Lain

Dalam banyak penyata kewangan, anda akan menemui item ini, yang penjelasannya hilang sepenuhnya. Anda mungkin perlu mengetahui berapa bahagian "Aset Lain" hingga "Jumlah Aset". Sekiranya itu penting, maka penganalisis mungkin ingin menjelaskan perkara yang sama dengan pihak pengurusan.

sumber: Filing SEC Amazon

Melaporkan Aset Tidak Semasa dalam Kunci Kira-kira

| Aset Tidak Semasa | IFRS | GAAP AS |

| Harta, loji, dan peralatan | Model Kos atau Model Penilaian Semula | Model Kos |

| Aset Tidak ketara | Model Kos atau Model Penilaian Semula. Kos penyelidikan dibelanjakan, kos pembangunan dikapitalisasi | Kedua-dua Kos Penyelidikan dan Pembangunan Dibelanjakan |

Pendekatan Model Kos

Di bawah model ini, aset bukan semasa dilaporkan dengan kos dilunaskan. Kos Pelunasan dikira dengan mengurangkan Penurunan Nilai Terkumpul, pelunasan dari Kos Sejarah Aset. Kos Sejarah adalah jumlah kos aset, termasuk harga pembelian dan kos lain yang dikeluarkan untuk menyiapkan aset untuk digunakan, seperti pemasangan.

Mari kita fahami yang sama dengan contoh:

- ABC membeli Loji dan Jentera pada 01.4.2017 dengan harga $ 100000 dan membelanjakan Rs 5000 untuk pemasangan yang sama. Susut nilai untuk tahun ini ialah $ 9500. Di bawah Model Kos, Loji dan Mesin akan dilaporkan dengan harga $ 95500 (100000 + 5000-9500) pada 31.03.2018.

Pendekatan Model Penilaian Semula

Di bawah pendekatan ini, aset dilaporkan pada nilai Saksama ditolak susutnilai terkumpul. Sekiranya Penilaian semula menghasilkan kerugian, kerugian awal akan diiktiraf dalam Penyata Pendapatan. Sebarang keuntungan Penilaian Semula akan diiktiraf dalam Penyata Pendapatan setakat kerugian yang dilaporkan sebelumnya. Keuntungan penilaian semula lebihan melebihi kerugian awal diiktiraf dalam Ekuiti Pemegang Saham sebagai Lebihan Penilaian Semula.

Mari kita fahami yang sama dengan contoh:

ABC membeli Loji dan Mesin pada 01.4.2016 dengan harga Rs 800000. Pada 31.03.2017, mesin tersebut mempunyai nilai saksama Rs 720000. Pada 31.03.2018, mesin mempunyai nilai saksama Rs 810000. Dalam kes seperti Model Penilaian Semula, Keuntungan penilaian semula akan dilaporkan seperti berikut:

Kesimpulannya

Aset Tidak Semasa adalah bahagian yang tidak terpisahkan dari perniagaan apa pun. Mereka bertindak sebagai roda untuk kelancaran perniagaan. Walau bagaimanapun, bahagian asas aset yang terdiri daripada aset jangka panjang berbeza mengikut industri. Biasanya, Industri Intensif Modal, seperti Pengeluaran Minyak, Telekomunikasi, dan Automotif, dan lain-lain, akan mempunyai komposisi asas aset jangka panjang yang lebih tinggi berbanding syarikat di sektor kewangan.