Definisi Keperluan Rizab

Keperluan Rizab adalah jumlah tunai cair dalam bahagian daripada jumlah depositnya yang diperlukan untuk disimpan sama ada di bank atau disimpan di bank pusat, sedemikian rupa sehingga bank tidak dapat mengaksesnya untuk sebarang aktiviti perniagaan atau ekonomi.

Ini diamanatkan oleh bank pusat di seluruh dunia untuk bank anggota mereka untuk mengatur tunai keselamatan yang dipegang oleh bank. Wang tunai ini melayani pelbagai tujuan dalam ekonomi yang berbeza. Bank Pusat Amerika Syarikat adalah Bank Persekutuan, yang memegang kuasa atas keperluan ini di Amerika Syarikat. Begitu juga, People's Bank of China melakukan fungsi yang serupa untuk bank-bank China.

Komponen Keperluan Rizab

Keperluan Rizab adalah fungsi Permintaan Bersih dan Liabiliti Masa (NDTL). NDTL berdasarkan deposit semasa, simpanan simpanan, simpanan berjangka, dan liabiliti lain. Ini juga disesuaikan untuk deposit dari bank lain. Formula untuk NDTL menjadi:

NDTL = Liabiliti permintaan + liabiliti masa + liabiliti permintaan dan masa lain - deposit dengan bank lain

Pengiraannya dapat dilakukan dengan menggunakan liabiliti permintaan dan waktu Bersih.

Nisbah Rizab Tunai = Rizab Tunai dikekalkan dengan liabiliti permintaan dan masa Bank Pusat / Bersih.

Contoh Keperluan Rizab

Berikut adalah contoh yang diberikan untuk memahami pengiraannya dengan cara yang lebih baik.

Anda boleh memuat turun Templat Excel Keperluan Rizab ini di sini - Templat Excel Keperluan RizabContoh # 1

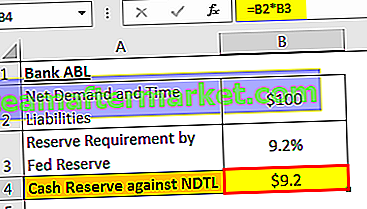

Anggaplah bank bernama ABL di Amerika Syarikat dikehendaki oleh Federal Reserve untuk mengekalkan simpanan tunai 9.2%. Bank menyatakan permintaan bersih dan liabiliti masa pada $ 100 juta. Berapakah jumlah simpanan yang bank akan masukkan ke dalam simpanan Persekutuan?

Penyelesaian:

Oleh kerana rizab persekutuan mempunyai peraturan 9.2% mengenai rizab tunai, ia akan berlaku untuk permintaan bersih dan liabiliti masa bank ABL. Bank akan mengekalkan 9.2% daripada simpanan NDTL $ 100 jutanya.

Rizab Tunai berbanding NDTL

- = $ 100 * 9.2%

- = $ 9.2

Oleh itu, ia akan mengekalkan $ 9.2 juta dalam simpanan simpanan Federal Reserve.

Contoh # 2

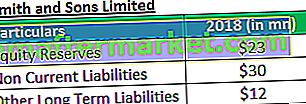

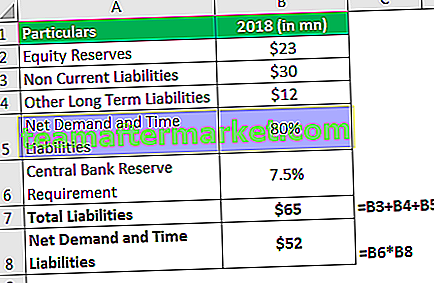

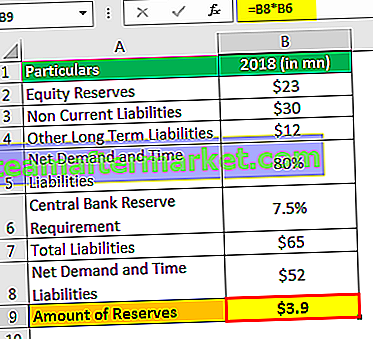

Sebuah bank di Mexico, Smith dan Sons Limited, telah diberi mandat sebagai syarat simpanan sebanyak 7.5% daripada permintaan bersih dan liabiliti masa (NDTL). Sekiranya ia mempunyai liabiliti berikut (lihat jadual) pada neraca dan 80% dapat dikaitkan dengan NDTL, apakah perhitungan untuk mendapatkan jumlah yang harus dipertahankan untuk keperluan rizab?

Semua angka adalah dalam dolar AS.

Penyelesaian

Jadual di atas boleh digunakan untuk mengurangkan jumlah liabiliti yang dimiliki oleh bank pada kunci kira-kira. Keperluan rizab adalah fungsi dari permintaan bersih dan liabiliti masa (NDTL), dan dengan itu, yang terakhir dapat diperoleh sebagai sarana peratusan dari jumlah liabiliti.

Jumlah Liabiliti & Permintaan Bersih dan Liabiliti Masa

- Oleh itu, jumlah liabiliti = $ 23 juta + $ 30 juta + $ 12 juta = $ 65 juta.

NDTL = 80% daripada jumlah liabiliti iaitu 80% daripada $ 65 juta

Keperluan rizab = 5% daripada NDTL.

Jumlah Rizab

- = $ 3.9

Jadi, jumlah simpanan bank yang harus dibuat dengan bank pusat Mexico = $ 3,9 juta.

Kelebihan

- Untuk sekian lama dalam sejarah perbankan, keperluan rizab membantu bank pusat mengatur peredaran wang. Sekarang dianggap bermanfaat untuk menjaga agar kadar faedah (kadar pinjaman) tetap dalam keadaan terkendali. Yang mengatakan, bank pusat tidak semestinya memberi mandat pada kadar ini tetapi mempengaruhi atau mempengaruhi mereka.

- Ia juga memberi petunjuk kepada kadar lain yang digunakan oleh bank di antara mereka. Contohnya, Kadar Tawaran LIBOR - Antara Bank London.

- Ini juga merupakan langkah untuk memastikan kecairan dalam sistem di bawah pengimbas.

- Ia juga dapat digunakan sebagai alat untuk memerangi inflasi.

Batasan

- Nisbah rizab tunai tidak merangkumi dana jangka pendek dan sekuriti lain yang boleh dipasarkan yang juga dianggap sangat cair. Oleh itu, ia tidak menunjukkan gambaran sebenar kecairan bank.

- Rizab yang tidak diuruskan boleh menyebabkan perlambatan ekonomi dan / atau tindakan sembarangan oleh institusi kewangan.

- Sebilangan besar ahli ekonomi di era moden tidak bersetuju dengan konsep keperluan rizab sebagai mengawal peredaran wang. Mereka berpendapat bahawa dengan fungsi yang semakin meningkat di ruang perbankan, syarat tersebut memiliki peranan yang lebih rendah untuk mengatur peredaran wang.

Kekurangan

- Peningkatan atau penurunan keperluan rizab yang berterusan boleh menyebabkan semangat pelabur mati. Mereka kadang-kadang menjadi kritikal dalam kalangan pelabur.

- Keperluan ini diubah hanya apabila diperlukan dengan ketat kerana boleh mahal untuk dilaksanakan.

Perkara Penting

- Sekiranya keperluan rizab dari bank pusat tinggi, bank anggota memperoleh lebih sedikit keuntungan kerana mempunyai jumlah yang lebih tinggi dalam simpanan bank pusat. Sebaliknya, keuntungannya tinggi jika keperluan ini kurang.

- Bank meminjam dana dari Federal Reserve dan juga antara satu sama lain. Dana yang dipinjam dan dipinjamkan di antara bank dikenali sebagai dana Persekutuan. Dan kadar faedah yang dikenakan disebut kadar dana Fed.

- Mana-mana institusi kewangan yang menyimpan jumlah yang melebihi rizab yang diperlukan dikatakan mempunyai lebihan rizab.

Kesimpulannya

Keperluan rizab mungkin tidak selalu memenuhi tujuannya. Seperti yang dapat dilihat pada krisis keuangan tahun 2008-09, semakin rendahnya suku bunga dan semakin rendah syarat-syarat tersebut tidak dapat dinyatakan menjadi taktik pengembangan seperti yang diharapkan. Ini disebabkan oleh ketidakpercayaan umum yang tidak dapat diganti dengan syarat-syarat ini.

Negara-negara seperti Amerika Syarikat, India, dan Jepun diberi mandat oleh bank pusat mereka - Federal Reserve Amerika Syarikat, Reserve Bank of India, dan Bank of Japan, masing-masing, untuk keperluan rizab. Untuk liabiliti lebih daripada $ 124.2 juta, Sistem Rizab Persekutuan AS menghendaki bank mengetepikan 10%, yang berkuat kuasa mulai 17 Jan 2019. Had yang lebih rendah di Amerika Syarikat adalah $ 2 juta, di mana institusi kewangan tidak perlu dipatuhi keperluan tersebut

Dalam 2 dekad yang lalu, Reserve Bank of India memperoleh rata-rata 5,41% kerana keperluan simpanan Tunai. Ada negara di mana tidak ada syarat untuk menyimpan simpanan tunai. Contohnya, Hong Kong, United Kingdom, dan Australia bebas daripada syarat tersebut.