Apa itu Badwill?

Badwill, juga dikenal sebagai Negatif Muhibah, disebut dalam kes penggabungan dan transaksi pengambilalihan apabila syarikat membeli syarikat sasaran dengan harga yang kurang dari nilai pasaran wajarnya. Sebab-sebab syarikat menjual di bawah nilai saksama atau nilai buku termasuk kesusahan kewangan, hutang besar, pengambilalihan bermusuhan, penjual yang tidak berpengetahuan atau tidak berpotensi memperoleh.

Penjelasan

Setiap kali syarikat pemerolehan membeli syarikat sasaran dan membayar nilai pertimbangan yang lebih tinggi daripada nilai pasaran wajarnya, perbezaan tersebut disebut sebagai Muhibah. Sebab utama pemerolehan membayar harga melebihi nilai pasarannya adalah kerana aset tidak ketara syarikat sasaran seperti nilai jenama dan rangkaian pengedaran pelanggan. Walau bagaimanapun, kadangkala syarikat memperoleh syarikat kesusahan di mana nilai saksama semua aset lebih banyak daripada pertimbangan yang dibayar untuk memperoleh aset tersebut.

Sebab-sebab Badwill

Terdapat beberapa sebab syarikat menjual aset atau perniagaan mereka dengan jumlah pertimbangan penjualan yang jauh lebih rendah daripada nilai pasaran wajar aset, seperti:

- Masalah Kewangan : Sekiranya syarikat berada dalam kesusahan dan melaporkan kerugian dalam beberapa tahun kebelakangan atau mengalami Aliran Tunai Percuma yang negatif secara konsisten pada tahun-tahun kebelakangan ini, kemungkinan besar penilaian syarikat mungkin jatuh di bawah nilai pasaran asetnya.

- Hutang Besar : Sekiranya terdapat tahap leverage yang signifikan dalam syarikat yang tidak mempunyai aliran tunai positif yang konsisten untuk memenuhi kewajipan kewangan, ia boleh menyebabkan penjualan aset entiti dengan nilai yang lebih rendah daripada harga pasarannya.

- Tiada Pengambil Potensi : Sekiranya syarikat ingin menjual perniagaan atau bahagiannya tetapi menghadapi kesukaran untuk mencari pembeli, maka ini boleh menyebabkan syarikat sasaran menerima pertimbangan penjualan yang lebih rendah.

- Pengambilalihan Permusuhan : Pengambilalihan bermusuhan merujuk kepada pemerolehan syarikat sasaran oleh pemeroleh tanpa persetujuan Lembaga Pengarahnya. Pengambilalihan ini dilakukan secara paksa, sama ada mengisi tuntutan, dengan membuat tawaran tender kepada pemegang saham syarikat sasaran atau memperoleh hak milik di pasar terbuka. Pengambilalihan bermusuhan adalah berlawanan dengan pengambilalihan yang mesra di mana kedua-dua pemeroleh dan penjual saling bersetuju untuk memperoleh perniagaan tersebut, oleh itu, kadang-kadang menutup perjanjian dengan nilai pertimbangan penjualan rendah yang mengakibatkan niat jahat

- Penjual Tidak Berinformasi : Kadang kala, penjual tidak menyedari potensi pertumbuhan dan nilai pasaran perniagaannya, dan kerana kurangnya kesedaran menerima penilaian perniagaannya yang lebih rendah.

Rawatan Perakaunan

Di Amerika Syarikat, Pernyataan Piawaian Perakaunan Kewangan (PSAK) 141 Gabungan Perniagaan diterapkan untuk rawatan perakaunan Badwill.

Menurut PSAK 141,

- Sekiranya nilai saksama aset yang diperoleh lebih tinggi daripada harga pertimbangan yang dibayar untuk perolehan aset tersebut, perbezaan yang dihasilkan disebut sebagai Muhibah Negatif.

- Dalam buku akaun pemeroleh, nilai Negatif Muhibah diperuntukkan untuk mengurangkan kos aset bukan semasa yang diperoleh menjadi sifar.

- Setelah mengurangkan kos aset bukan semasa menjadi sifar, nilai muhibah yang tersisa diiktiraf sebagai Keuntungan Ekstra Biasa dalam Penyata Pendapatan.

Banyak negara mengiktiraf Negative Goodwill atau Badwill menurut International Financial Reporting Standard (IFRS) 3 bersama dengan Accounting Standard Codification (ASC) 805 yang mengandungi nota panduan untuk pengiktirafan muhibah Negatif. Perlakuan perakaunan adalah sama seperti yang dinyatakan di atas untuk IFRS 3 kerana menggabungkan kandungan SFAS, peraturan SEC, dan kedudukan FASB.

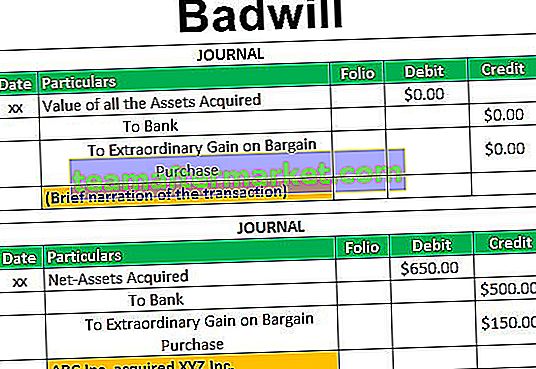

Entri Jurnal Badwill

Syarikat pemerolehan dapat mengiktiraf muhibah negatif sebagai "Keuntungan Luar Biasa" atau "Keuntungan Pembelian Bargain" dengan mengikuti Entri Jurnal:

Contohnya

Katakanlah, ABC Inc. memperoleh keseluruhan perniagaan XYZ Inc. dengan nilai pertimbangan AS $ 500 juta. Pada tarikh pemerolehan, nilai pasaran wajar aset bersih XYZ Inc. (termasuk Harta tanah, loji, dan Peralatan dan aset semasa lain ditolak liabiliti bukan semasa dan liabiliti semasa) adalah AS $ 650 juta.

Oleh kerana nilai pasaran wajar aset bersih XYZ Inc. lebih daripada nilai pertimbangan yang dibayar oleh ABC Inc., urus niaga tersebut boleh disebut sebagai Pembelian Tawar-menawar dengan Badwill berjumlah AS $ 150 juta. (AS $ 500 juta tolak AS $ 650 juta)

ABC Inc. dapat mengenali nilai muhibah negatif sebanyak AS $ 150 dengan mencatat catatan jurnal berikut:

Kesimpulannya

Nasib buruk berlaku apabila syarikat pemerolehan memperoleh aset bersih syarikat sasaran dengan harga yang jauh lebih rendah daripada nilai saksama aset syarikat. Urus niaga ini berlaku ketika syarikat sasaran mengalami masalah kewangan, atau mempunyai hutang yang signifikan tanpa aliran tunai yang positif dan konsisten untuk memenuhi kewajiban kewangan atau melalui pengambilalihan yang bermusuhan.