Apa itu Untung Kasar?

Untung Kasar menunjukkan pendapatan entiti perniagaan dari aktiviti perniagaan utamanya iaitu keuntungan syarikat yang diperoleh setelah menolak semua perbelanjaan langsung seperti kos bahan mentah, kos tenaga kerja, dan lain-lain dari pendapatan langsung yang dihasilkan dari penjualan barangnya dan perkhidmatan.

Formula

Ia dikira seperti di bawah:

Formula Untung Kasar = Pendapatan - Kos barang yang dijualFormula ini hanya mempertimbangkan kos berubah. Kos berubah adalah kos kepada Syarikat yang berbeza dengan keluaran Syarikat. Harus diingat bahawa kos tetap tidak dipertimbangkan ketika menolak kos barang yang dijual dari hasil untuk menghitungnya.

Kos berubah termasuk item berikut:

- Bahan

- Buruh

- Kos pembungkusan

- Kos penghantaran

- Komisen jualan

- Perbelanjaan susut nilai bagi mesin dan peralatan pengeluaran

Contoh Untung Kasar

Contoh # 1

Syarikat mempunyai pendapatan $ 50000, dan kos barang yang dijual adalah $ 30000. Berapakah pendapatan kasar Syarikat?

Penyelesaian:

GP = $ 50,000 - $ 30,000

GP akan -

- GP = $ 20000

Contoh # 2

Syarikat dalam pembuatan Auto mempunyai item berikut pada penyata untung rugi. Hitung Untung Kasar menggunakan data berikut.

Perbelanjaan penjualan dan pentadbiran tidak akan ditambah dengan kos barang kerana kebanyakannya adalah kos tetap. Juga, faedah dan perbelanjaan kewangan tidak akan ditambahkan ke metrik kerana ia mewakili faedah yang dibayar kepada pembiaya.

Untung kasar

- $ 75000

Nisbah GP akan -

Oleh itu, Nisbah Untung Kasar = 62.5%

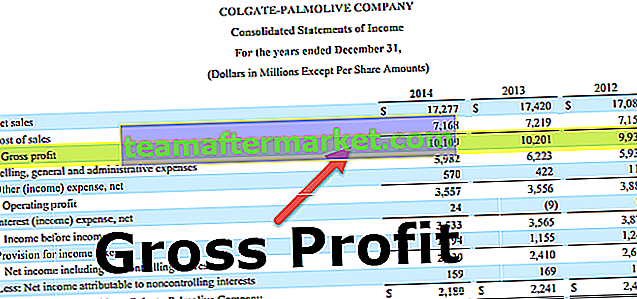

Contoh Colgate

Mari kita mengira GP Colgate

Colgate's GP = Jualan Bersih - Kos Jualan. Untuk TK 2015, GP = $ 16034 - $ 6,635 = $ 9,399.

- Kos Operasi merangkumi Susut Nilai yang berkaitan dengan operasi pembuatan (Colgate 10K 2015, ms 63).

- Kos penghantaran dan pengendalian boleh dilaporkan dalam Kos Penjualan atau Jual Beli Umum dan Pentadbiran. Colgate melaporkannya sebagai sebahagian daripada Perbelanjaan Am dan Pentadbiran Penjualan.

- Sekiranya perbelanjaan tersebut termasuk dalam Kos Jualan, maka Nisbah Kasar Colgate akan menurun sebanyak 770 bps dari 58.6% menjadi 50.9% dan menurun masing-masing sebanyak 770bps dan 750 bps pada tahun 2014 dan 2013. sumber: - Colgate 10K 2015, ms 46

Kaedah Meningkatkan Keuntungan Kasar

Dua kaedah dapat meningkatkannya:

# 1 - Kenaikan harga produk

Kenaikan harga produk dapat menurunkan jumlah produk yang terjual dan dengan itu, menurunkan pendapatan kerana pelanggan lebih suka membeli produk pesaing dengan harga yang lebih rendah. Peningkatan harga harus dilakukan dengan mempertimbangkan inflasi, persaingan, permintaan, dan penawaran produk, kualiti produk, dan USP (titik penjualan unik) produk.

# 2 - Mengurangkan kos produk

Kos berubah boleh menurun dengan penurunan input barang, iaitu, bahan mentah atau dengan pengeluaran barang dengan cekap. Dengan membeli bahan mentah secara pukal dari pembekal, Syarikat dapat potongan harga. Kos bahan mentah dapat dikurangkan dengan membeli bahan dari pembekal yang menyediakan produk dengan harga yang lebih murah. Namun, ia boleh menjejaskan kualiti produk. Syarikat dapat mengekalkan atau mengurangkan kos dengan menghasilkan barang dengan cekap.

Kesimpulannya

Untung kasar adalah jumlah keuntungan yang dibuat oleh Syarikat setelah menolak kos barang yang dijual atau kos yang berkaitan dengan perkhidmatan yang telah diberikan oleh Syarikat. Ia tersedia pada penyata pendapatan sebelum menolak penjualan, perbelanjaan am dan pentadbiran (SG&A) dan pendapatan bukan operasi, perbelanjaan bukan operasi, keuntungan lain, dan kerugian lain.

Keuntungan kasar dan nisbahnya adalah dua petunjuk utama yang dilihat oleh pelabur dalam penyata pendapatan Syarikat. Ini memberikan gambaran mengenai prestasi kewangan Syarikat. Yaitu, seberapa baik ia menguruskan permintaan dan penawaran barang dan menguruskan kos berubah yang berkaitan dengan pengeluaran dan penjualan barang tersebut.