Apa itu Aset Keras?

Aset keras boleh didefinisikan sebagai barang fizikal yang nyata, iaitu, yang dapat disentuh dan dirasakan dan dapat dimiliki oleh individu atau syarikat untuk penggunaan jangka panjang dengan jangkaan bahawa aset tersebut akan menghasilkan beberapa nilai di masa depan dan dengan itu menghargai.

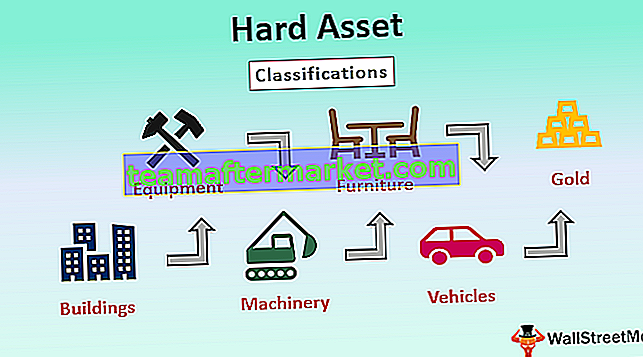

Pengelasan Aset Keras

Ini dikelaskan seperti berikut–

- Bangunan

- Peralatan

- Mesin

- Perabot

- Kenderaan

- Emas, dll.

Contoh Skenario Praktikal Aset Keras

Sebuah syarikat yang baru ditubuhkan yang terlibat dalam pembuatan kapal terbang telah muncul di New York. Pengurusan eksekutif syarikat telah menggunakan sejumlah modal yang disuntikkan untuk membeli mesin baru. Ia akan digunakan dalam barisan pemasangan untuk menghasilkan bahagian satah. Syarikat juga telah membeli kawasan bangunan yang besar untuk pembuatan pesawat tersebut.

Untuk mengeluarkan pesawat, syarikat perlu membeli keluli dan aluminium. Oleh itu, semua aset seperti bangunan, mesin yang dibeli, keluli, dan aluminium adalah contoh aset keras. Mesin yang dibeli untuk pembuatan pesawat diklasifikasikan sebagai aset keras jangka panjang, dan penggunaannya dianggarkan lebih dari satu tahun, sedangkan, inventori seperti aluminium dan keluli dianggap sebagai aset keras jangka pendek kerana akan habis digunakan dalam setahun.

Kelebihan Aset Keras

- Aset Keras dianggap sangat berharga kerana dianggap sebagai bahan mentah untuk mengeluarkan barang atau perkhidmatan.

- Agak mudah difahami berbanding dengan aset lembut. Seseorang boleh membeli harta tanah dan menggunakannya untuk tujuannya atau menyewanya atau menyewakan dan juga menjangkakan pendapatan atau kekosongan masa depan. Oleh itu, kelas aset seperti ini mudah digunakan jika dibandingkan dengan aset lembut seperti bon atau ekuiti di mana nilainya bergantung pada faktor makro-ekonomi. Lebih-lebih lagi, kita tidak dapat menjangka bagaimana ia akan bertindak.

- Nilainya tidak dapat dihapuskan semalam seperti aset lembut. Apabila harga saham jatuh di pasaran menurun, harga saham boleh turun bersamaan dengan hampir sifar. Harga aset ini boleh turun dengan turun naik pasaran, tetapi tidak akan hilang dalam sekelip mata.

- Ini di bawah kawalan sendiri, dan kita tidak perlu bergantung pada pasaran atau orang lain untuk harganya, atau dalam hal ini, kita tidak menyerahkan wang itu kepada orang lain yang memanfaatkannya untuk menempah keuntungan seperti bon dan ekuiti atau dana bersama.

- Ini memberikan ruang untuk keuntungan jangka panjang dalam bentuk penghargaan dan pendapatan sewa lain, seperti pendapatan harta tanah.

- Ia memberikan sejenis pendapatan tetap, yang biasa berlaku untuk harta tanah; dan menarik dan stabil juga.

- Ini menawarkan ruang lingkup kepelbagaian kerana kelas aset ini mengikuti arah aliran yang berlawanan dengan aset lembut dan dengan itu dapat mengurangkan pendedahan kita kepada saham dan bon ketika pasaran kelas aset tersebut jatuh.

- Ini memberi peluang kepada pelabur untuk melindungi inflasi.

- Melabur dalam harta tanah memberikan sumber memanfaatkan faedah cukai, yang seterusnya membantu menjimatkan wang dan kenaikan nilai bersih. Seseorang yang melabur dalam harta tanah akan menerima potongan membayar cukai harta tanah, faedah gadai janji, susut nilai, dan insurans.

- Pembiayaan hutang tersedia apabila kita ingin membeli aset keras berbanding dengan aset lembut.

Kekurangan

- Ia tidak mempunyai rekod memberikan pulangan jangka panjang terbaik jika dibandingkan dengan aset lembut seperti saham. Terdapat kes di mana wang yang dilaburkan dalam saham tertentu telah meningkat 1000% daripada nilai bersihnya dalam 10 tahun, tetapi jika dibandingkan dengan aset keras, perubahan dalam 10 tahun tidak begitu banyak.

- Mereka tidak mempunyai kelebihan pendedahan global kerana wang yang dilaburkan hanya terbatas pada negara pelaburannya, sedangkan, dalam hal aset lunak, seseorang dapat membeli / menjual pelaburan tersebut ke / dari mana-mana bahagian dunia. Oleh itu, seseorang berkembang ketika ekonomi global berkembang.

- Aset lembut semasa penggunaan syarikat memberikan pendapatan tetap, misalnya, apabila seseorang melabur dalam bon, ia memberikan dividen tetap yang berkembang dari masa ke masa.

- Aset lembut seperti bon mempunyai faktor risiko paling rendah kerana syarikat atau institusi mempunyai ikatan undang-undang untuk membayar faedah bon tersebut.

- Ini sukar dijual berbanding dengan aset lembut yang menjual dalam masa beberapa saat.

- Aset keras seperti harta tanah dikaitkan dengan risiko kadar faedah. Gadai janji menjadi lebih mahal, dengan kenaikan kadar faedah. Juga, dengan kenaikan kadar faedah, harga harta tanah mulai turun.

- Ini tidak eksklusif dan boleh dilaksanakan dengan mudah atau dibeli oleh mana-mana syarikat. Itu tidak membantu dalam mengekalkan asas pelanggan syarikat.

- Aset keras jangka panjang tidak mempunyai jumlah mudah tunai yang sama dengan aset lembut. Oleh itu, penukaran kepada tunai dan setara tunai adalah minimum dari segi aset keras.

- Ia mempunyai kos urus niaga aset sukar dibandingkan dengan aset lembut. Kos aset yang tinggi menjadikannya sukar untuk memperoleh keuntungan dalam jangka masa pendek.

- Ia memerlukan pengurusan dan penyelenggaraan yang lebih lama berbanding dengan aset lembut.

- Pembelian ini melibatkan tanggungjawab undang-undang dan kewangan yang lebih besar jika dibandingkan dengan pembelian aset lembut.

Batasan

- Ia mempunyai kecairan minimum kerana mereka tidak mudah ditukarkan kepada wang tunai.

- Pulangan peratusan aset lembut lebih banyak apabila anda melabur dalam stok atau bon yang betul berbanding dengan aset sulit.

- Ia selalu melibatkan urus niaga kewangan yang besar, walaupun kadangkala ada keperluan hutang.

- Itu hanya terhad kepada tempat pelaburan mereka dan tidak dapat memanfaatkan pasaran global.

Perkara Penting

- Ciri utama aset keras adalah ketara.

- Mereka dikategorikan sebagai aset keras jangka panjang dan aset keras jangka pendek.

- Bertindak sebagai pengganti penting untuk melindungi inflasi

- Mereka memiliki nilai intrinsik, yang berubah-ubah.

- Mereka boleh diperdagangkan di pasar primer atau sekunder, misalnya, komoditi.

- Ini secara tidak langsung berkadar dengan aset lembut, iaitu, ketika harga aset lembut meningkat, harga aset keras menurun, dan sebaliknya.

Kesimpulannya

Syarikat atau individu memerlukan gabungan kedua-dua aset keras dan lembut, dan dengan itu kedua-duanya sama penting. Kedua-duanya mempunyai kebaikan dan keburukan dan mesti diputuskan berdasarkan keperluan dan strategi pengurusan eksekutif. Walau bagaimanapun, aset keras melayani penggunaan jangka panjang untuk syarikat harus dilaburkan secara menyeluruh oleh semua syarikat untuk menyelamatkan syarikat dari keadaan yang tidak dijangka jika menghadapi sebarang masalah.