Apakah Nisbah Modal Kerja?

Nisbah modal kerja adalah nisbah yang membantu dalam menilai prestasi kewangan dan kesihatan syarikat di mana nisbah kurang dari 1 menunjukkan kebarangkalian masalah kewangan atau kecairan pada masa hadapan kepada syarikat dan dikira dengan membahagikan jumlah aset semasa syarikat dengan jumlah liabiliti semasa.

Formula

Nisbah Modal Kerja = Aset Semasa ÷ Liabiliti Semasa

Secara umum, ia dapat ditafsirkan sebagai berikut:

- Sekiranya nisbah ini sekitar 1.2 hingga 1.8 - Ini secara amnya dikatakan nisbah seimbang, dan diandaikan bahawa syarikat adalah keadaan yang sihat untuk membayar liabiliti.

- Sekiranya kurang dari 1 - Ia dikenali sebagai modal kerja negatif, yang secara amnya bermaksud bahawa syarikat tidak dapat membayar liabiliti. Modal kerja yang negatif secara berterusan juga boleh menyebabkan muflis. (Penjelasan terperinci diberikan dalam segmen kemudian)

- Sekiranya nisbah ini lebih besar daripada 2 - Syarikat mungkin mempunyai lebihan dan dana terbiar yang tidak digunakan dengan baik. Ia tidak seharusnya berlaku kerana kos peluang dana terbiar juga tinggi.

Walau bagaimanapun, nisbah ini umumnya berbeza dengan jenis industri dan tidak akan selalu masuk akal.

Contohnya

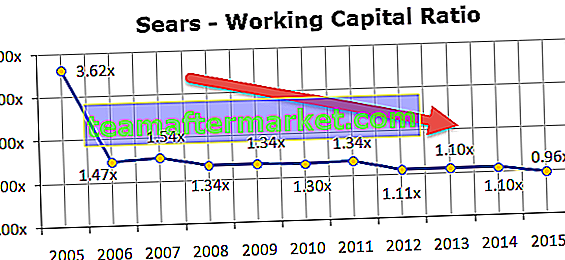

Saham Sears Holding turun 9.8% disebabkan oleh kerugian berterusan dan keputusan suku tahunan yang buruk. Keseimbangan Sears tidak kelihatan terlalu baik. Moneymorning telah menamakan Sears Holding sebagai salah satu daripada lima syarikat yang mungkin akan muflis tidak lama lagi.

Terutama jika anda memeriksa keadaan modal kerja Sears Holdings dan mengira nisbah modal kerja, anda akan perhatikan bahawa nisbah ini terus menurun sejak 10 tahun kebelakangan ini. Nisbah di bawah 1.0x ini pasti tidak baik.

Komponen

Mari kita lihat komponen kritikal nisbah modal kerja - Aset Semasa dan Liabiliti Semasa.

Aset semasa:

Secara umum, aset semasa merangkumi wang tunai dan aset lain yang boleh ditukar menjadi wang tunai dalam setahun.

sumber: Colgate 2015 10K

Contoh aset semasa adalah:

- Pelaburan jangka pendek dalam dana bersama

- Akaun belum terima

- Inventori (Terdiri daripada bahan mentah, kerja dalam proses dan barang siap)

- baki bank

Liabiliti Semasa:

Liabiliti semasa adalah seperti yang akan dibayar dalam satu tahun atau perlu dibayar dalam jangka masa satu tahun.

sumber: Colgate 2015 10K

Contoh liabiliti semasa adalah:

- Akaun yang perlu dibayar

- Nota hutang (kena bayar dalam setahun)

- Perbelanjaan lain biasanya dibayar dalam masa sebulan, seperti gaji, bekalan bahan, dll.

Mari kita kirakan dari Capital Capital untuk Colgate dari gambar di atas.

Di sini, Aset Semasa = Tunai dan Setara Tunai + Penghutang Akaun + Inventori + Aset Semasa Lain

- Aset Semasa (2015) = $ 970 + $ 1,427 + $ 1,180 + $ 807 = $ 4,384

Liabiliti Semasa = Nota dan pinjaman yang perlu dibayar + Bahagian semasa hutang jangka panjang + Akaun Belum Bayar + Cukai Pendapatan Terakru + Akruan Lain

- Liabiliti Semasa (2015) = $ 4 + $ 298 + $ 1,110 + $ 277 + $ 1,845 = $ 3,534

Modal Kerja (2015) = Aset Semasa (2015) - Liabiliti Semasa (2015)

- Modal Kerja (2015) = $ 4,384 - $ 3,534 = $ 850

- Nisbah Modal Kerja (2015) = $ 4,384 / $ 3,534 = 1.24x

Nisbah ini juga dikenali sebagai Current Ratio

Perubahan Nisbah Modal Kerja

Seperti yang dijelaskan di atas, modal kerja adalah angka yang dinamik dan terus berubah dengan perubahan kedua-dua aset / liabiliti. Jadual berikut merangkum kesan perubahan komponen individu modal kerja:

| Komponen Modal Kerja | Ubah | Kesan terhadap Modal Kerja |

| Aset semasa | Meningkat | Meningkat |

| Menurun | Menurun | |

| Liabiliti Semasa | Meningkat | Menurun |

| Menurun | Meningkat |

Modal Kerja vs Kecairan

Seperti yang dibincangkan sebelumnya, modal kerja adalah perbezaan antara aset dan liabiliti semasa. Ini adalah angka kewangan tersendiri yang boleh didapati dari kunci kira-kira syarikat. Ini bukan bukti kedudukan mudah tunai syarikat.

Mari kita fahami ini dengan bantuan contoh:

| Butir-butir | Syarikat WC | Cecair Syarikat |

| Aset semasa | 500 | 1000 |

| Liabiliti Semasa | 500 | 500 |

| Nisbah Modal Kerja | 1: 1 | 2: 1 |

Dalam kes di atas, Cecair Syarikat nampaknya lebih cair berbanding Syarikat WC. Sekarang, mari kita sertakan beberapa butiran lebih lanjut ke jadual di atas

| Butir-butir | Syarikat WC | Cecair Syarikat |

| Tempoh kutipan purata (A / cs Belum Terima) | 30 hari | 120 hari |

| Tempoh pembayaran purata (A / cs Hutang) | 60 hari | 90 hari |

Mengambil dua statistik di atas, jelas bahawa Syarikat WC akan dapat menjana wang dengan cara yang lebih cekap daripada Syarikat Cecair. Nisbah Modal Kerja sahaja tidak mencukupi untuk menentukan kecairan. Petunjuk kewangan lain yang berikut juga diperlukan:

- Formula tertunggak inventori hari = Kos penjualan sehari ÷ Purata inventori

- Formula tertunggak jualan hari = Jualan bersih setiap hari ÷ Akaun Rata-rata Belum Terima

- Formula belum bayar hari yang perlu dibayar = Kos penjualan setiap hari ÷ Akaun Rata-rata Hutang

Ini mengukur perolehan masing-masing, misalnya, inventori hari tertunggak bererti berapa kali inventori dijual dan diganti pada tahun tertentu.

Ketiga indikator di atas dapat digunakan untuk mengukur Kitaran Penukaran Tunai (CCC), yang menceritakan jumlah hari yang diperlukan untuk menukar aset semasa bersih menjadi tunai. Semakin lama kitarannya, semakin lama perniagaannya menggunakan dana sebagai modal kerja tanpa mendapat pulangan daripadanya. Jadi perniagaan harus bertujuan untuk meminimumkan CCC sejauh mungkin.

Kitaran Penukaran Tunai (CCC) = Inventori hari tertunggak + Hari jualan tertunggak - Hari belum selesai

Kitaran Penukaran Tunai (CCC) akan menjadi ukuran yang lebih baik untuk menentukan kecairan syarikat daripada nisbah modal kerjanya.

Pos Berguna

Original text

- Nisbah Pantas vs Nisbah Semasa

- Formula Kitaran Penukaran Tunai

- Makna Nisbah Perolehan Aset

- Contoh Nisbah Perolehan Ekuiti <