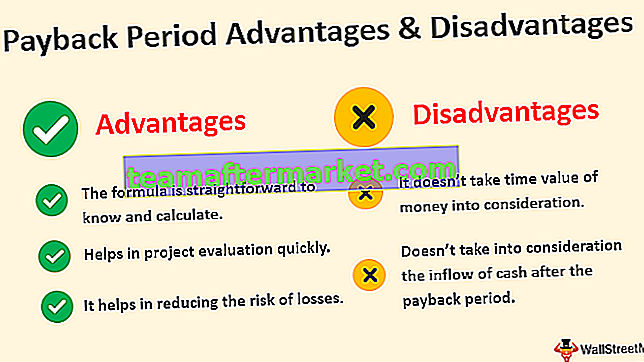

Kelebihan & Kekurangan Tempoh Bayaran Balik

Kelebihan tempoh pembayaran balik merangkumi hakikat bahawa kaedah yang sangat mudah untuk mengira jangka masa yang diperlukan dan kerana kesederhanaannya tidak melibatkan banyak kerumitan dan membantu menganalisis kebolehpercayaan projek dan kekurangan tempoh pembayaran balik termasuk fakta bahawa ia benar-benar mengabaikan masa nilai wang, gagal menggambarkan gambaran terperinci dan mengabaikan faktor lain juga.

Dalam banyak perniagaan, pelaburan modal adalah wajib. Katakan sebagai contoh pelaburan di kilang & mesin, perabot & kelengkapan, dan tanah & bangunan untuk menyebutkan beberapa. Tetapi, pelaburan seperti itu mengeluarkan banyak perbelanjaan. Dan rumah perniagaan pasti akan berasa ingin tahu bila mereka akan mendapatkan semula kos awal pelaburan tersebut. Di bawah ini kami telah membincangkan beberapa contoh kelebihan & kekurangan tempoh pembayaran balik untuk memahaminya dengan lebih baik.

Kelebihan

# 1 - Rumusnya mudah diketahui dan dikira

Anda hanya memerlukan pelaburan awal dan maklumat aliran wang jangka pendek. Rumus untuk mengira aliran tunai genap atau dengan kata lain jumlah aliran tunai yang sama setiap tempoh adalah:

Tempoh Bayaran Balik = (Pelaburan Permulaan / Aliran Tunai Tahunan Bersih)Sekarang, mari kita melihat betapa mudahnya ia dapat dikira dalam keadaan yang berbeza -

Anda boleh memuat turun Templat Excel Kelebihan dan Kekurangan Masa Bayaran ini di sini - Templat Excel Kelebihan dan Kekurangan Tempoh Bayaran Balik

Contoh # 1

Caterpillar Inc. sedang mempertimbangkan pembelian perabot & kelengkapan dengan harga $ 30,000. Perabot & kelengkapan seperti itu merangkumi jangka hayat selama 15 tahun, dan jangkaan aliran masuk tahunan adalah $ 5,000. Tempoh pembayaran balik pilihan syarikat adalah 4 tahun. Anda perlu mencari tempoh pembayaran balik perabot & kelengkapan dan membuat kesimpulan sama ada membeli perabot & kelengkapan sedemikian wajar atau tidak?

Jawapannya ialah -

= ($ 30,000 / $ 5,000)

Tempoh pembayaran balik = 6 tahun

Oleh itu, dapat disimpulkan bahawa pembelian perabot & kelengkapan tersebut tidak diinginkan kerana tempoh pembayaran baliknya selama 6 tahun lebih dari jangkaan jangkaan pembayaran balik Caterpillar.

# 2 - Tempoh Bayaran Balik Membantu dalam Penilaian Projek Dengan Cepat

Contoh # 2

Syarikat Boeing sedang mempertimbangkan untuk membeli peralatan dengan harga $ 40,000. Peralatan ini mempunyai jangka hayat 15 tahun, dan jangkaan aliran masuk tahunan adalah $ 40,000. Tetapi, peralatan tersebut mempunyai aliran keluar tunai tahunan (termasuk perbelanjaan pemeliharaan) sebanyak $ 30,000 juga. Tempoh pembayaran balik yang dikehendaki oleh pengeluar pesawat adalah 5 tahun. Sekiranya, Boeing membeli peralatan baru?

- Jumlah pelaburan = $ 40,000

- Aliran tunai tahunan bersih = Aliran tunai tahunan - Aliran tunai tahunan = $ 40,000 - $ 30,000 = $ 10,000

Jawapan akan -

= ($ 40,000 / $ 10,000)

Tempoh Bayaran Balik = 4 tahun

Oleh itu, dapat diselesaikan bahawa peralatan tersebut diinginkan kerana tempoh pembayaran baliknya selama 4 tahun adalah kurang daripada tempoh pembayaran balik maksimum Boeing 5 tahun.

Dalam contoh yang dinyatakan di atas, pelbagai projek menghasilkan aliran masuk tunai. Bagaimana jika projek tersebut menghasilkan aliran masuk tunai yang tidak rata? Dalam senario seperti itu, pengiraan jangka masa pembayaran masih mudah! Anda hanya perlu mengetahui aliran masuk tunai terkumpul dan kemudian menggunakan formula berikut untuk mencari tempoh pembayaran balik.

Tempoh Bayaran Balik = Tahun sebelum pemulihan penuh + (Tidak pulih kos pada awal tahun / Aliran masuk tunai sepanjang tahun)Contoh # 3

Andaikan Microsoft Corporation menganalisis projek yang memerlukan pelaburan $ 250,000. Projek ini dijangka akan menghasilkan aliran masuk tunai berikut dalam lima tahun.

Hitung tempoh pembayaran balik pelaburan. Juga, ketahui adakah pelaburan itu perlu dibuat sekiranya pihak pengurusan ingin mendapatkan semula pelaburan awal dalam jangka masa 4 tahun?

Langkah 1

Pengiraan aliran masuk tunai terkumpul -

Catatan : Pada tahun ke-4 kami mendapat pelaburan awal sebanyak $ 250,000, jadi ini adalah tahun pembayaran balik.

Langkah 2

- Tahun sebelum pemulihan penuh berlaku = 3

- Aliran masuk tunai tahunan pada tahun pembayaran balik = $ 50,000

Pengiraan pelaburan tidak pulih pada awal tahun ke-4 = Jumlah pelaburan - Aliran masuk tunai terkumpul pada akhir tahun ke-3 = $ 250,000 - $ 210,000 = $ 40,000.

Oleh itu, Jawapan akan -

= 3 + ($ 40,000 / $ 50,000)

Tempoh Bayaran Balik = 3.8 tahun.

Oleh itu, dapat disimpulkan bahawa pelaburan tersebut diinginkan kerana tempoh pembayaran balik untuk projek tersebut adalah 3.8 tahun, yang sedikit lebih sedikit daripada jangka masa pengurusan yang diinginkan selama 4 tahun.

# 3 - Membantu Mengurangkan Risiko Kerugian

Projek dengan jangka masa pembayaran balik yang pendek menunjukkan kecekapan dan meningkatkan kedudukan mudah tunai syarikat. Ini juga bermaksud projek ini mempunyai risiko yang lebih rendah, yang penting bagi perusahaan kecil dengan sumber yang terhad. Tempoh pembayaran balik yang singkat juga mengurangkan risiko kerugian yang disebabkan oleh perubahan dalam keadaan ekonomi.

Contoh # 4

Terdapat dua jenis peralatan (A dan B) di pasaran. Ford Motor Company ingin mengetahui mana yang lebih cekap. Walaupun peralatan A berharga $ 21,000, peralatan B bernilai $ 15,000. Kedua-dua peralatan, dengan cara ini, mempunyai aliran masuk tunai tahunan bersih $ 3,000.

Oleh itu, untuk mencari kecekapan, kita perlu mencari peralatan mana yang mempunyai tempoh pembayaran balik yang lebih pendek.

Tempoh Bayaran Balik Peralatan A akan -

= $ 21,000 / $ 3,000

Tempoh Bayaran Balik = 7 tahun

Tempoh Bayaran Balik Peralatan B adalah -

= $ 15,000 / $ 3,000

Tempoh Bayaran Balik = 5 tahun

Oleh kerana peralatan B mempunyai tempoh pembayaran balik yang lebih pendek, Ford Motor Company harus mempertimbangkan peralatan B berbanding peralatan A.

- Sebarang pelaburan dengan tempoh pembayaran balik yang pendek untuk memastikan dana yang mencukupi segera tersedia untuk melabur dalam projek lain.

Kekurangan

- Ia tidak mempertimbangkan Nilai Masa Wang. Kaedah ini tidak menganggap fakta bahawa dolar hari ini jauh lebih berharga daripada dolar yang dijanjikan pada masa akan datang. Contohnya, $ 10,000 yang dilaburkan untuk jangka masa 10 tahun akan menjadi $ 100,000. Walau bagaimanapun, walaupun jumlah $ 100,000 kelihatan menguntungkan hari ini, ia tidak akan bernilai sama sedekad kemudian.

- Kaedah ini juga tidak mengambil kira aliran masuk tunai setelah tempoh pembayaran balik.

Contohnya

Pengurusan firma gagal memahami mesin (X atau Y) mana yang akan dibeli kerana kedua-duanya memerlukan pelaburan awal sebanyak $ 10,000. Tetapi, mesin X menghasilkan aliran tunai tahunan $ 1,000 selama 11 tahun sedangkan mesin Y menghasilkan aliran masuk tunai $ 1,000 selama 10 tahun.

Jawapannya ialah -

Tempoh Bayaran Balik = 10 tahun

Jawapannya ialah -

Tempoh Bayaran Balik = 10 tahun

Oleh itu, hanya dengan melihat aliran tunai tahunan, dapat dikatakan bahawa mesin X lebih baik daripada mesin Y ($ 1,000 ∗ 11> $ 1,000 ∗ 10). Tetapi, jika kita cenderung menggunakan formula, kekeliruan tetap berlaku kerana kedua-dua mesin sama-sama diinginkan kerana mereka mempunyai tempoh pembayaran balik yang sama 10 tahun ($ 10,000 / $ 1,000).

Ringkasan

Walaupun kekurangannya, kaedah ini adalah salah satu strategi yang paling tidak membebankan untuk menganalisis projek. Ini menangani keperluan sederhana seperti berapa lama masa yang diperlukan untuk mendapatkan kembali wang yang dilaburkan dalam sebuah projek. Tetapi, memang benar bahawa ia mengabaikan keuntungan pelaburan secara keseluruhan kerana tidak mengambil kira apa yang berlaku selepas pembayaran balik.