Definisi Analisis Keuntungan Volume Kos (Analisis CVP)

Analisis Keuntungan Volume Kos (CVP) melihat kesan terhadap keuntungan operasi kerana tahap jumlah dan kos yang berbeza-beza dan menentukan titik pulang modal untuk struktur kos dengan jumlah penjualan yang berbeza yang akan membantu pengurus dalam membuat keputusan ekonomi untuk jangka pendek .

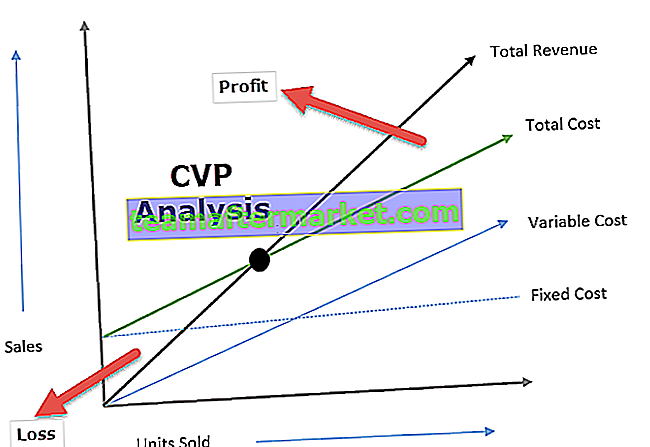

Penjelasan

- Analisis Keuntungan Volume Kos merangkumi analisis harga jualan, kos tetap, kos berubah, jumlah barang yang dijual dan bagaimana ia mempengaruhi keuntungan perniagaan.

- Tujuan syarikat adalah untuk mendapatkan untung dan keuntungan bergantung pada sebilangan besar faktor, yang paling ketara antaranya ialah kos pembuatan dan jumlah penjualan. Faktor-faktor ini sebahagian besarnya saling bergantung.

- Jumlah penjualan bergantung pada jumlah pengeluaran yang seterusnya berkaitan dengan kos yang dipengaruhi oleh Volume pengeluaran, campuran produk, kecekapan dalaman perniagaan, kaedah pengeluaran yang digunakan dll.

- Analisis CVP membantu pihak pengurusan untuk mengetahui hubungan antara kos dan hasil untuk menjana keuntungan.

- Analisis CVP membantu mereka untuk BEP Formula untuk struktur jumlah dan kos penjualan yang berbeza.

- Dengan maklumat Analisis CVP, pihak pengurusan dapat memahami prestasi keseluruhan dengan lebih baik dan menentukan unit mana yang harus dijual untuk mencapai tahap impas atau mencapai tahap keuntungan tertentu.

Kepentingan Analisis Keuntungan Volume Kos

Analisis CVP membantu dalam menentukan tahap di mana semua kos yang relevan dipulihkan dan tidak ada keuntungan atau kerugian yang juga disebut titik pulang modal. Ini adalah titik di mana jumlah penjualan sama dengan jumlah perbelanjaan (tetap dan berubah-ubah). Oleh itu, analisis CVP membantu para pembuat keputusan memahami kesan perubahan jumlah penjualan, harga dan kos berubah terhadap keuntungan entiti sambil menganggap kos tetap tidak berubah.

Analisis CVP membantu dalam memahami hubungan antara keuntungan dan kos di satu pihak dan jumlah yang lain. Analisis CVP berguna untuk menetapkan anggaran yang fleksibel yang menunjukkan kos pada pelbagai tahap aktiviti. Analisis CVP juga membantu ketika perniagaan berusaha menentukan tahap penjualan untuk mencapai pendapatan yang disasarkan.

Formula Analisis Keuntungan Jumlah Kos

Pengiraan formula analisis keuntungan volum adalah seperti berikut:

Contoh Analisis Keuntungan Jumlah Kos

Mari kita fahami contoh analisis keuntungan jumlah kos dengan bantuan beberapa contoh:

Contoh # 1

XYZ ingin memperoleh keuntungan tahunan sebanyak $ 100000 dari penjualan peralatan. Perincian pembuatan dan kapasiti tahunan adalah seperti berikut:

Berdasarkan maklumat di atas mari masukkan nombor dalam persamaan CVP:

- 10000 * p = (10000 * 30) + $ 30000 + $ 100000

- 10000p = ($ 300000 + $ 30000 + $ 100000)

- 10000p = $ 430000

- Harga seunit = ($ 430000/10000) = $ 43

Oleh itu, harga seunit menjadi $ 43 yang menunjukkan bahawa XYZ perlu menetapkan harga produknya $ 43 dan perlu menjual 10000 unit untuk mencapai keuntungan yang disasarkan sebanyak $ 100000. Selanjutnya, kita dapat melihat bahawa kos tetap tetap ($ 30000) tanpa mengira tahap penjualan.

Contoh # 2

ABC Limited telah memasuki perniagaan membuat peminat elektrik. Pengurusan syarikat berminat untuk mengetahui titik pulang modal di mana tidak akan ada untung / rugi. Berikut adalah perincian berkaitan dengan kos yang dikenakan:

Bilangan unit yang dijual oleh ABC terhad: ($ 300000 / $ 300) = 1000 unit

Kos berubah seunit = ($ 240000/1000) = $ 240

- Sumbangan seunit = Harga jualan seunit-Kos berubah seunit

- = ($ 300- $ 240)

- = $ 60 seunit

Titik pulang modal = (Kos Tetap / Sumbangan per unit)

- = ($ 60000 / $ 60)

- = 10000 unit

Oleh itu, ABC terhad perlu menjual 10000 unit kipas elektrik untuk merobohkan struktur kos semasa.

Kebaikan

- Analisis CVP memberikan pemahaman yang jelas dan sederhana mengenai tahap penjualan yang diperlukan untuk perniagaan mencapai tahap impas (Tanpa keuntungan Tidak rugi), tahap penjualan yang diperlukan untuk mencapai Keuntungan yang disasarkan.

- Analisis CVP membantu pengurusan memahami kos yang berbeza pada tahap pengeluaran / penjualan yang berbeza. Analisis CVP membantu para pembuat keputusan dalam meramalkan kos dan keuntungan kerana perubahan jumlah.

- Analisis CVP membantu perniagaan menganalisis pada masa kemelesetan kesan perbandingan antara menutup perniagaan atau meneruskan perniagaan dengan kerugian; kerana jelas membebankan kos Langsung dan Tidak Langsung.

- Kesan perubahan dalam kos tetap dan berubah membantu pengurusan menentukan tahap pengeluaran yang optimum

Batasan Analisis Kos-Volume (CVP)

- Analisis CVP menganggap kos tetap adalah tetap yang tidak selalu berlaku; melepasi tahap tertentu kos tetap juga berubah.

- Kos berubah dianggap berbeza mengikut kadar yang tidak berlaku secara realiti.

- Analisis keuntungan jumlah kos menganggap kos sama ada tetap atau berubah; namun, pada hakikatnya, beberapa kos bersifat separa tetap. Sebagai contoh, perbelanjaan Telefon terdiri daripada caj bulanan tetap dan caj berubah berdasarkan jumlah panggilan yang dibuat.

Pemikiran Akhir

Tidak ada perniagaan yang dapat menentukan dengan tepat tahap jangkaan jumlah penjualan yang diharapkan. Keputusan tersebut biasanya berdasarkan pada anggaran masa lalu dan penyelidikan pasar mengenai permintaan terhadap produk yang ditawarkan oleh perniagaan. Analisis CVP membantu perniagaan dalam menentukan berapa banyak yang perlu mereka jual untuk mencapai impas iaitu tidak ada untung dan tidak rugi. Analisis CVP menekankan jumlah penjualan kerana dalam jangka masa pendek kebanyakan anggaran seperti harga jualan; kos bahan, Gaji dapat dianggarkan dengan tahap ketepatan yang baik dan merupakan alat perakaunan pengurusan yang sangat penting.