Sebab Susut Nilai

Susutnilai adalah pengurangan nilai dalam nilai dibawa aset tetap (atau loji & peralatan harta tanah) dari tempoh ke tempoh yang dicajkan dalam penyata untung & rugi organisasi untuk jangka masa yang sama untuk memberikan kos yang munasabah dari aset yang mempunyai telah digunakan dalam tempoh tersebut. Penyebab penyusutan biasa termasuk keausan akibat penggunaan, pematuhan terhadap piawaian perakaunan, kemajuan teknologi dll

Pengurangan jumlah dibawa aset tetap sepanjang jangka hayatnya adalah disebabkan oleh banyak sebab. Sebahagian daripadanya adalah seperti berikut:

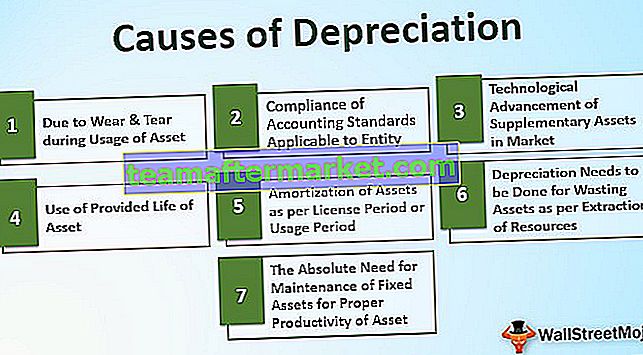

7 Sebab Teratas Susut Nilai

# 1 - Kerana Haus & Koyak semasa Penggunaan Aset

Ini adalah salah satu sebab utama penyusutan aset. Sebilangan besar aset usang atau merosot kerana penggunaan aset yang berterusan. Seperti Loji & Mesin yang digunakan untuk pengeluaran barang, bangunan, kenderaan, dan lain-lain Seperti halnya mesin yang digunakan untuk pengeluaran, penggunaan & operasi mesin yang berterusan, keupayaan kerja atau pengeluaran mesin berkurang dalam jangka masa & nilai jentera juga menurun di pasaran. Oleh itu, untuk penyataan kedudukan kewangan entiti yang wajar, adalah perlu untuk mengurangkan nilai perkadaran mesin dalam buku.

# 2 - Pematuhan Piawaian Perakaunan yang Berlaku untuk Entiti

Sesuai dengan penerapan piawaian perakaunan pada entiti, entiti tersebut harus mengikuti ketentuan yang disebutkan dalam piawaian tersebut. Ia dilakukan mengikut konsep pemadanan yang perlu diikuti pada perakaunan entiti. Sesuai dengan konsep yang sesuai, penyusutan akan dikenakan untuk masing-masing kerana pendapatan melalui aset juga telah dicatatkan untuk tempoh yang disebutkan di atas dalam buku akaun.

# 3 - Kemajuan Teknologi Aset Tambahan di Pasaran

Nilai aset tetap yang digunakan oleh syarikat secara beransur-ansur berkurang di pasaran sekiranya versi aset yang ditingkatkan dengan ciri canggih teknologi yang lebih baik ada di pasaran, memberikan lebih banyak faedah kepada pelanggan berbanding dengan versi lama yang sudah usang. aset tersebut. Dalam kes seperti itu, keperluan aset lama secara beransur-ansur berkurang, begitu juga dengan jumlah yang dapat diperolehi di pasaran. Oleh itu, adalah perlu untuk menunjukkan nilai aset pada jumlah yang wajar atau jumlah yang munasabah dalam kewangan.

# 4 - Penggunaan Aset Hidup yang Disediakan

Dalam beberapa kes aset tetap, jangka hayat aset tersebut disediakan dalam unit penggunaan seperti aset 'X' akan berjalan selama 10000 jam. Oleh itu, peruntukan kos aset adalah mengikut penggunaan atau penggunaannya dalam beberapa jam.

# 5 - Pelunasan Aset mengikut Tempoh Lesen atau Tempoh Penggunaan

Sebilangan aset seperti lesen, paten, hak cipta, harta pegangan pajakan, dan lain-lain hanya dapat digunakan untuk jangka masa yang disediakan. Selang waktu tersebut, aset tersebut tidak dapat digunakan. Oleh itu, kosnya perlu diperuntukkan atau dilunaskan mengikut tempoh penggunaan aset. Pada akhir tempoh berguna, aset harus dihapuskan dari buku akaun.

# 6 - Susut Nilai Perlu Dilakukan untuk Membazirkan Aset seperti Pengambilan Sumber

Sekiranya berlaku pembaziran aset seperti batubara, sumur minyak, dan lain-lain dilunaskan dan digunakan berdasarkan pengekstrakan sumber semula jadi yang dilakukan dari mereka selama tempoh tersebut. Sekiranya terdapat aset pembaziran seperti itu, terdapat sumber yang terhad yang dapat diambil oleh entiti dari aset tersebut untuk kegunaan organisasi. Mengikut anggaran jumlah pengekstrakan yang akan dilakukan dari aset terbuang dan jumlah yang telah diekstrak, dalam tempoh masing-masing akan dipertimbangkan untuk penyusutan aset tersebut dalam tempoh tersebut.

# 7 - Keperluan mutlak untuk Penyelenggaraan Aset Tetap untuk Produktiviti Aset Yang Betul

Kilang & mesin yang digunakan dalam pembuatan produk di syarikat pembuatan memerlukan penyelenggaraan berkala selama beberapa waktu agar produktiviti sepenuh masa diterima dari penggunaan mesin tersebut. Walaupun selepas tempoh tertentu, beberapa bahagian penting mesin akan diganti dengan bahagian baru. Untuk itu, susut nilai perlu dicaj supaya bahagian-bahagian yang akan diganti pada masa akan datang dicatat dan dihapus kira dengan sewajarnya selama jangka hayatnya.

Kesimpulannya

Susut nilai dan pelunasan dibenarkan oleh undang-undang syarikat atau undang-undang berkanun. Ini berlaku untuk entiti untuk menghapus bahagian yang digunakan atau kos aset dalam penyata akaun untung rugi entiti untuk tempoh yang disebutkan di atas mengikut prinsip pemadanan dalam perakaunan. Terdapat banyak sebab atau sebab untuk melakukan rawatan tersebut. Konsep pemadanan ini memberikan gambaran yang adil mengenai kewangan entiti kerana aliran masuk tunai yang dihasilkan dari aset telah dicatatkan, dan kos penggunaan aset masing-masing juga dihapuskan dalam tempoh yang sama seperti konsep yang sesuai dalam perakaunan. Undang-undang cukai pendapatan, serta undang-undang berkanun (termasuk piawaian perakaunan), mewajibkan perlakuan dan pertanggungjawaban susutnilai dalam buku akaun untuk tempoh masing-masing.