Apakah Prinsip Penzahiran Penuh?

Prinsip Penzahiran Penuh adalah dasar perakaunan yang disokong oleh GAAP (Prinsip Perakaunan yang Diterima Secara Umum) dan IFRS7 (Piawaian Pelaporan Kewangan Antarabangsa), yang memerlukan pengurusan organisasi untuk mendedahkan setiap maklumat kewangan yang relevan dan penting sama ada monetari atau bukan monetari kepada pemiutang , pelabur dan mana-mana pihak berkepentingan lain yang bergantung pada laporan kewangan yang diterbitkan oleh organisasi dalam proses membuat keputusan yang berkaitan dengan organisasi.

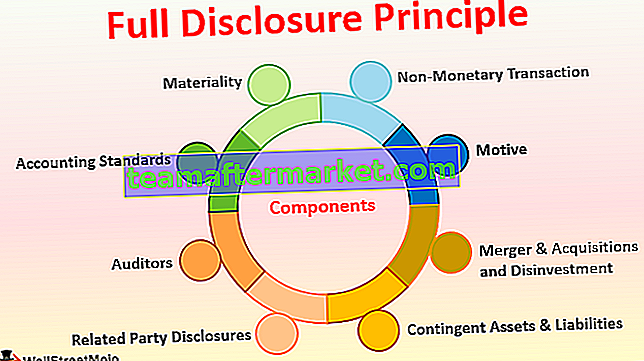

Komponen

Berikut adalah senarai komponen seperti berikut:

# 1 - Kebendaan

Item material adalah sesuatu yang penting dan mempengaruhi proses membuat keputusan mana-mana orang. Apabila organisasi menyediakan penyata kewangannya, organisasi harus memastikan bahawa setiap butiran kecil yang berkaitan dengan mana-mana pihak dimasukkan ke dalam buku akaun. Sekiranya ia tidak dapat dimasukkan dalam laporan kewangan, ia mesti ditunjukkan sebagai nota kaki selepas laporan.

# 2 - Piawaian Perakaunan

Piawaian perakaunan di setiap negara adalah seperti peraturan lalu lintas yang mesti dipatuhi oleh semua orang. Piawaian perakaunan mewajibkan untuk mendedahkan standard yang diikuti oleh organisasi pada tahun semasa dan tahun-tahun terakhir. Juga, jika ada perubahan dalam kaedah atau dasar perakaunan dari tahun lalu, ia harus diungkapkan dengan alasan yang ditentukan untuk perubahan. Ini akan membantu pihak lain untuk memahami rasional perubahan tersebut.

# 3 - Juruaudit

Juruaudit adalah salah satu komponen prinsip pendedahan penuh, yang juga harus memastikan bahawa syarikat telah mendedahkan setiap maklumat penting dalam buku atau nota kaki. Sekiranya terdapat keraguan, juruaudit untuk menghantar pertanyaan pengesahan kepada pihak ketiga. Juga, dalam kes di mana juruaudit tidak yakin dengan data dalaman, mereka mesti meminta pengesahan daripada pengurusan yang lebih tinggi dan kepemimpinan kanan untuk memastikan bahawa jumlah dalam laporan kewangan mencerminkan kredibiliti.

# 4 - Pendedahan Pihak Berkaitan

Sekiranya organisasi menjalankan perniagaan dengan entiti atau orang lain yang ditentukan oleh undang-undang sebagai bahagian yang berkaitan, maka organisasi tersebut harus mengungkapkannya kepada juruaudit dan dalam buku akaun. Pendedahan pihak berkaitan memastikan bahawa dua entiti tidak terlibat dalam pengubahan wang haram atau mengurangkan kos / harga jualan produk.

# 5 - Aset & Liabiliti Luar Jangka

Aset dan liabiliti luar jangka adalah aset dan liabiliti yang dijangka akan segera dilaksanakan dan hasilnya bergantung pada keadaan tertentu. Contohnya - jika ada tuntutan mahkamah sedang dalam proses dan syarikat menjangka akan memenangkannya tidak lama lagi, pihaknya harus menyatakan tuntutan dan jumlah kemenangan ini sebagai aset luar jangka dalam nota kaki. Walau bagaimanapun, jika syarikat menjangka akan kehilangan tuntutan undang-undang ini, pihaknya harus mengisytiharkan tuntutan ini dan memenangkan jumlah tersebut sebagai liabiliti luar jangkaan dalam nota kaki.

# 6 - Penggabungan & Pengambilalihan dan Pelaburan Semula

Sekiranya syarikat telah menjual mana-mana produk atau unit perniagaannya atau memperoleh perniagaan lain atau unit organisasi lain dengan perniagaan yang sama, syarikat harus mendedahkan butiran transaksi ini dalam buku akaun. Juga, perincian mengenai bagaimana ini akan membantu perniagaan semasa, dalam jangka panjang, harus disebutkan.

# 7 - Transaksi Bukan Wang

Bukan hanya transaksi kewangan yang memberi kesan kepada organisasi dan pihak berkepentingan yang lain. Kadang kala perubahan di bank pinjaman, pelantikan, atau pelepasan pengarah bebas, perubahan corak pemegangan saham juga penting bagi pihak berkepentingan dalam organisasi. Oleh itu, organisasi harus memastikan bahawa mana-mana jenis aktiviti ini dinyatakan dalam buku akaun.

# 8 - Motif

Alasan di sebalik prinsip pendedahan penuh adalah bahawa akauntan dan pengurusan yang lebih tinggi dari mana-mana organisasi tidak terlibat dalam penyelewengan, pengubahan wang haram, atau manipulasi buku akaun. Juga, apabila orang luar mempunyai maklumat lengkap mengenai pinjaman, pemiutang, penghutang, pengarah, pemegang saham penting, dan lain-lain, akan mudah untuk membuat penilaian dan pendapat yang tepat mengenai organisasi.

Contoh Prinsip Penzahiran Penuh

Mari kita anggap bahawa X Ltd. mempunyai pendapatan $ 5 Juta ke atas dalam tiga tahun terakhir, dan mereka telah membayar yuran dan denda lewat berjumlah $ 20,000 setiap tahun kerana kelewatan mengemukakan pulangan tahunan. Sekarang, jika kelab ini bernilai $ 20,000 dengan yuran percukaian, maka tidak banyak orang akan tahu bahawa ini bukan perbelanjaan cukai tetapi bayaran dan denda lewat. Pada masa yang sama, jika ditunjukkan secara berasingan, pelabur mungkin mempersoalkan maksud organisasi dalam mengemukakan pulangan tahunan kerana terdapat penundaan secara konsisten dalam ketiga tahun tersebut. Jadi mengikut prinsip pendedahan penuh, $ 20,000 ini harus ditunjukkan dengan bayaran lewat dan denda yang menjelaskan dengan jelas sifat yang semestinya mudah difahami oleh mana-mana orang.

Kelebihan

- Memudahkan untuk memahami penyata kewangan dan membuat keputusan;

- Memudahkan penggunaan dan perbandingan penyata kewangan.

- Meningkatkan muhibah dan integriti organisasi di pasaran;

- Mengira amalan terbaik dalam industri dan meningkatkan kepercayaan masyarakat terhadap organisasi;

- Penting untuk audit dan memohon pinjaman.

Kekurangan

- Kadang kala maklumat dalaman yang dinyatakan di luar boleh membahayakan syarikat.

- Pesaing mungkin menggunakan data tersebut dan menggunakannya terhadap syarikat, yang tidak baik untuk perniagaan.

Perkara yang Perlu Diperhatikan mengenai Perubahan Prinsip Penzahiran Penuh

Pada masa kini, dengan pengembangan sistem perakaunan, mudah dan cepat untuk menyiapkan buku-buku akaun kerana semua jabatan saling berkaitan melalui sistem Perancangan Sumber Perusahaan ERP - Enterprise. Ini juga menjadikan pendedahan lebih mudah kerana kebanyakan maklumat tersedia dari komputer. Juga, akauntan mesti memastikan untuk melaksanakan perubahan dalam kadar cukai, format pelaporan, atau perubahan lain sebelum pendedahan dibuat.Kesimpulannya

Prinsip pendedahan adalah bahagian penting dalam proses perakaunan organisasi mana pun. Polisi ini secara tidak langsung memberi penekanan pada penyediaan penyata kewangan tepat pada waktunya, yang membawa kepada pemfailan cukai tepat pada masanya dan kelancaran audit. Ia juga membantu pemiutang, penghutang, dan pihak berkepentingan lain untuk mempunyai pandangan yang jelas mengenai kesihatan kewangan organisasi. Pendedahan itu juga memudahkan orang awam memahami buku-buku akaun dan mengambil pertimbangan yang tepat untuk melabur atau tidak dalam organisasi. Kita boleh menganggap bahawa prinsip pendedahan penuh menanamkan kepercayaan keseluruhan kepada organisasi, yang juga baik untuk ekonomi dan negara dalam jangka masa panjang.