Apakah Asas Perakaunan Akruan?

Perakaunan Akruan adalah prinsip perakaunan yang paling diterima yang menyatakan bahawa pendapatan diiktiraf semasa penjualan dilakukan (tanpa mengira penjualan tunai atau kredit) dan perbelanjaannya dipadankan dan diiktiraf bersama dengan hasil yang sama (tidak kira bila ia dibayar).

Akruan dalam Perakaunan adalah perbelanjaan atau pendapatan yang telah dicatat oleh firma tetapi belum direalisasikan. Secara sederhana, ini adalah urus niaga kewangan yang sudah dianggarkan dalam kitaran perakaunan semasa dan pembayaran yang akan dilakukan pada masa akan datang.

Sebab utama penggunaan ini adalah untuk mendapatkan gambaran perniagaan yang adil dan tepat pada tahap tertentu. Katakan bahawa anda, seorang pelabur, ingin mengetahui di mana perniagaan berada pada satu ketika. Jadi apa yang anda ingin tahu? Anda ingin mengetahui bagaimana perniagaan sedang berjalan sekarang, bukan perniagaan yang akan diterima sebentar lagi. Sekiranya syarikat menggunakan asas perakaunan akruan, maka sebagai pelabur, anda tidak akan ragu - sama ada urusan semasa syarikat adalah yang paling tepat atau tidak.

Ini menunjukkan dengan tepat apa yang berlaku dalam perniagaan, bukan apa yang akan dicapai oleh perniagaan sebentar lagi. Sebagai contoh, jika firma menjual produk secara kredit, ia akan menunjukkan penjualan yang sama walaupun penjualan masih belum diterima oleh syarikat.

Satu lagi perkara penting ialah ia dapat digunakan untuk perniagaan yang relatif sederhana hingga besar dan memperoleh jumlah aliran tunai yang lumayan sepanjang tahun.

Bagaimana Perakaunan Akruan Berfungsi?

Mari kita lihat beberapa contoh perakaunan akruan praktikal.

Contoh # 1 - Hutang Akaun

Difference Ltd. mempunyai gaji yang perlu dibayar sebanyak $ 40,000. Bagaimana kita memperlakukannya berdasarkan asas perakaunan akruan?

Kesan transaksi ini adalah dua dimensi. Itu bermaksud seseorang perlu merekodkan transaksi ini di dua tempat.

Pertama, ia akan dicatat sebagai perbelanjaan gaji dalam penyata pendapatan. Dan kemudian, ia akan dianggap sebagai liabiliti semasa dan akan dicatat pada kunci kira-kira syarikat.

Mari kita lihat contoh praktikal. Berikut adalah gambaran Liabiliti Semasa Colgate. Kami perhatikan bahawa Colgate telah melaporkan hutang akaun sebanyak $ 1,124 juta pada tahun 2016 dan $ 1,110 juta pada tahun 2015. Hutang akaun terutamanya terdiri daripada hutang gaji.

sumber: Filing Colgate SEC

Contoh # 2 - Perbelanjaan Prabayar

Similar Ltd. mempunyai gaji prabayar sebanyak $ 100,000. Bagaimana kita memperlakukannya berdasarkan asas perakaunan akruan?

Transaksi ini adalah kebalikan dari contoh sebelumnya.

Kami akan merakam transaksi di dua tempat.

Pertama, kami akan mencatatkannya sebagai perbelanjaan gaji dalam penyata pendapatan. Kami juga akan mencatat gaji prabayar di bawah aset semasa kunci kira-kira.

Di bawah ini adalah gambar Lembaran Imbangan Facebook. Kami perhatikan bahawa Facebook telah melaporkan perbelanjaan prabayar masing-masing sebanyak $ 959 juta dan $ 659 juta pada tahun 2016 dan 2015.

sumber: Filing SEC Facebook

Contoh # 3 - Penghutang Akaun

Equal Ltd. mempunyai jumlah penjualan sebanyak $ 10, 00,000. Dari jumlah penjualan, 60% adalah tunai. Bagaimana kita memperlakukan transaksi ini dengan perakaunan akruan?

Di sini, 40% jualan adalah penjualan kredit. Tetapi penjualan kredit juga akan dianggap sebagai penjualan, dan keuntungan akan dihasilkan dengan memasukkan penjualan tunai dan kredit dan kemudian memotong biaya barang yang dijual dan biaya operasi.

Sekiranya ia adalah perakaunan tunai, kami tidak akan mencatat penjualan kredit.

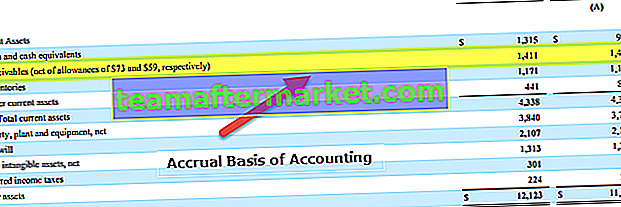

Berikut adalah contoh dari Lembaran Imbangan Colgate. Kami perhatikan bahawa Colgate telah melaporkan hutang piutang berjumlah $ 1,411 juta pada $ 1,427 juta pada tahun 2016 dan 2015.

sumber: Filing Colgate SEC

Contoh # 4

Pertimbangkan syarikat FMCG yang menjual produk ke kedai runcit. Produk ini adalah barang siap dan boleh dijual kepada pengguna dan bernilai $ 25,000. Kini peruncit tidak membuat pembayaran ini di muka tetapi berjanji akan membayar jumlahnya pada suku berikutnya. Mari kita perhatikan jadual di bawah, yang merangkum urutan peristiwa.

Oleh itu walaupun jumlahnya diterima pada 1 April untuk barang yang dihantar pada 1 Februari, akruan tersebut akan dicatat sebagai akaun belum terima pada 1 Februari itu sendiri. Sebaliknya, dalam perakaunan berasaskan tunai, pendapatan tersebut dicatat atau dicatat hanya apabila pembayaran sebenar diterima.

Contoh # 5

Mari pertimbangkan contoh praktikal. Rujuk tangkapan skrin berikut yang menggambarkan kewangan Amazon.com.

Di sini, seseorang dapat melihat bahawa di bahagian Penghutang akaun, firma tersebut telah mencatatkan beberapa nombor. Pembayaran ini yang diharapkan syarikat akan terima dari pelanggannya untuk perkhidmatan atau barang yang dihantar. Tetapi kerana pembayaran ini belum diterima, ada risiko kredit yang terlibat kerana terdapat unsur ketidakpastian, dan itulah sebabnya firma itu juga mencatat hutang lapuk atau akaun ragu. Ini adalah amalan perakaunan yang baik dan membantu menghilangkan kekaburan pendapatan berdasarkan akruan.

Kelebihan

- Ini adalah pendekatan holistik: Tidak seperti perakaunan tunai, perakaunan akruan adalah sistem perakaunan yang komprehensif. Anda akan bersetuju bahawa perniagaan bukan hanya mengenai wang tunai. Terdapat banyak aspek yang harus diambil kira. Di bawah sistem akruan, kami dapat merekodkan semua urus niaga kewangan perniagaan (tunai dan lain-lain), dan kami juga dapat membuat penyata kewangan seperti penyata pendapatan, kunci kira-kira untuk mendapatkan gambaran yang lebih holistik mengenai bagaimana prestasi syarikat secara keseluruhan.

- Hampir tidak ada perbezaan / kesalahan: Oleh kerana urus niaga kewangan segera direkodkan ketika berlaku, hampir tidak ada kemungkinan percanggahan atau ketidaktepatan. Dan kerana semuanya direkodkan sepanjang masa, jika seseorang ingin melakukan audit, maklumat itu tersedia.

- Tahap ketepatan lebih tinggi: Tidak seperti perakaunan tunai, perakaunan akruan mengikuti sistem kemasukan dua kali. Ini bermaksud satu akaun didebitkan dan satu akaun dikreditkan. Hasilnya, kita dapat melihat bagaimana satu akaun dikurangkan, dan akaun lain telah meningkat. Ini meningkatkan tahap ketepatan perakaunan, dan kemudian, semasa audit, semuanya menjadi lebih mudah.

- Ia diiktiraf oleh Akta Syarikat: Ia diakui oleh Akta Syarikat, dan itulah sebabnya sebilangan besar syarikat mengikutinya.

Kekurangan

- Cukup kompleks: Perakaunan tunai mudah direkodkan dan senang dijaga. Tetapi perakaunan akruan sukar untuk dicatat kerana setiap kali transaksi kewangan berlaku, semestinya ada catatan dalam buku akaun. Dan mengekalkan keseluruhan sistem perakaunan bukanlah pekerjaan yang mudah juga.

- Holistik tetapi mencabar untuk dikekalkan: Perniagaan mempunyai aspek yang berbeza. Dan jika perniagaan sangat besar, dalam satu hari beratus-ratus dan ribuan transaksi kewangan perlu direkodkan di bawah perakaunan ini. Menjaga semua ini setiap hari, hari demi hari, bukanlah pekerjaan yang mudah bagi seorang akauntan.