Apakah Kadar Pajakan?

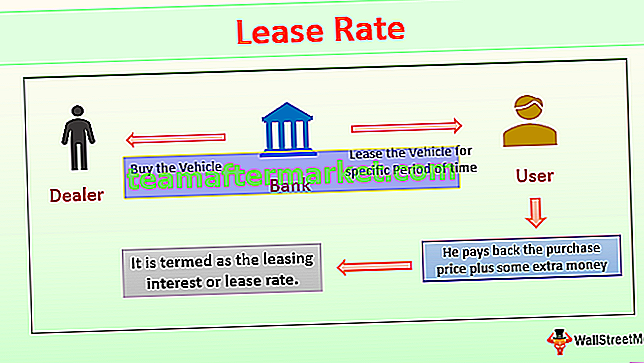

Kadar pajakan didefinisikan sebagai kadar faedah yang berkaitan dengan penyewaan aset selama tempoh pajakan dan juga dapat dianggap sebagai jumlah pampasan yang sebaliknya akan diperolehi oleh pemberi pinjaman sekiranya harta / peralatan / kenderaan yang sama akan dimasukkan ke dalam beberapa yang lain menggunakan. Contohnya, andaikan seseorang menyewa kenderaan. Syarikat penyewaan, biasanya sebuah bank, akan membeli kenderaan tersebut dari peniaga dan menyewanya kepada pengguna kenderaan tersebut untuk jangka waktu tertentu sehingga pengguna membayar kembali harga pembelian ditambah sejumlah uang tambahan. Jumlah wang tambahan ini disebut sebagai faedah pajakan atau kadar pajakan.

Penyewaan juga mempunyai faktor lain yang terlibat, yang disebut faktor kadar sewa. Ia dapat dijelaskan sebagai pembayaran balik berkala, yang selanjutnya dinyatakan sebagai peratusan dari kos asal objek yang disewa, yaitu, peralatan, kenderaan, bangunan, dll

Terutama dua faktor kadar sewa atau lease yang banyak digunakan, yang sangat biasa adalah kadar sewa kereta dan kadar sewa ruang.

Contoh Pengiraan Kadar Pajakan

Katakan peralatan yang akan digunakan dalam pengeluaran disewa untuk jangka masa permintaan jangka pendek untuk 3 tahun akan datang dengan nilai peralatan $ 50,000. Oleh itu, jangka masa pajakan adalah tiga tahun atau pembayaran bulanan diperlukan selama 36 bulan. Sekiranya kadar faedah semasa adalah 5%, maka faktor kadar sewa dikira sebagai (0,05 / 36) atau 0,0014. Nilai susut nilai produk berjumlah $ 15,000 setelah 3 tahun, dan dengan itu nilai peralatan untuk syarikat penyewa akan menjadi ($ 50,000 - $ 15,000) = $ 35,000.

Mengambil kesan nilai susut nilai, pembayaran pajakan bulanan akan menjadi ($ 35,000 / 36) = $ 972 / bulan. Oleh itu, dengan mengambil kira faktor kadar pajakan, faedah akan dikira sebagai ($ 50,000 + $ 15,000) * 0,0014 = $ 91. Bayaran bulanan yang perlu dibuat oleh syarikat untuk menyewa peralatan tertentu adalah $ 972 + $ 91 = $ 1063.

Bagaimana Mengira Kadar Pajakan? (Pajakan Komersial)

Kadar pajakan terutama berlaku untuk dua amalan penyewaan yang terkenal iaitu

- Pajakan Harta Tanah / Ruang

- Pajakan kereta dan peralatan;

# 1 - Pajakan Ruang

Dalam penyewaan ruang, itu adalah harga yang dibayarkan untuk biaya penghunian, yang umumnya ditentukan sebagai jumlah wang pada kaki persegi selama satu tahun. Ini adalah perjanjian yang diperlukan untuk menentukan sama ada jumlah itu perlu dibayar bulanan atau tahunan.

Perjanjian penyewaan akan dibuat sedemikian rupa sehingga akan dengan jelas menyatakan syarat-syarat penyewaan dan sampai jangka masa berapa kadar penyewaan itu berlaku. Mungkin juga termasuk kebijakan kenaikan tarif sewa apabila perjanjian tersebut menyatakan bahawa pajakan adalah selama beberapa tahun, dan kadarnya akan meningkat setiap tahun.

Penyewa dapat merumuskan harga sebenar sewa dengan mengira kos menyewa ruang. Sebagai tambahan kepada kadar pajakan, ia juga perlu diputuskan sama ada pemajak atau pemajak akan menanggung kos tambahan seperti penyelenggaraan dan cukai harta tanah. Secara amnya, harga sewa komersial tersedia berdasarkan ukuran kaki persegi, yang lebih memudahkan bagi penyewa untuk membuat perbandingan antara kadar sewa berbagai harta tanah yang ada.

# 2 - Pajakan Kereta dan Peralatan

Ketika menyewa kenderaan / kenderaan atau peralatan, pembayaran yang dibuat setiap bulan untuk kenderaan bergantung kepada penyusutan yang dilalui kenderaan dan kos yang tenggelam setelah tempoh pajakan. Ia juga bergantung pada kadar pajakan.

Berdasarkan pembayaran bulanan, penyewa membayar balik penyedia kereta / kenderaan dengan dua alasan, iaitu, susut nilai yang dilalui kenderaan dan untuk kos peluang, yang hilang dengan melibatkan wang di dalam kereta dan bukannya menggunakannya di tempat lain.

Ketika menyewa kereta atau peralatan, faktor penyewaan hampir sama dengan kadar faedah. Pembayaran balik terdiri daripada faktor penyewaan, yang juga dikenali sebagai faktor wang yang merangkumi perspektif pembiayaan penyewaan kereta / peralatan.

Perbezaan Antara Kadar Sewa Kereta dan Ruang

Penyewaan di dalam kereta dan peralatan syarikat yang menyewakan barang-barang tersebut terutama membeli kereta atau peralatan dari peniaga atau ejen pihak ketiga dan memberikan kami sewa yang sama. Ini bermaksud bahawa kita membayar pinjaman yang ditanggung oleh pemberi pajak untuk membeli barang tersebut dengan meminjamkan wang di muka untuk membeli kereta / peralatan.

Kadang kala penyedia kereta dan pemberi pajak boleh menjadi entiti tunggal di mana kontrak pihak ketiga memberikan penyedia kereta untuk menjual stok kepada pemberi pajak. Selanjutnya, ini digunakan untuk menghasilkan pendapatan dari aset / objek ini sebelum memindahkan kembali kereta / peralatan kepada penyedia sebagai barang terpakai. Pemajak, sebaliknya, mendapatkan objek yang dapat digunakan walaupun tanpa menjadi pemilik atau menanggung tekanan untuk memilikinya.

Ketika datang ke harta tanah, tujuan utama ia adalah untuk menjana pendapatan sewa dari penyewa. Oleh itu, hanya dua pihak yang terlibat dalam cara pelaksanaan ini, dan penggantian apa pun untuk penggunaan dana yang tidak diterima ke dalam harta tanah dilindungi dalam kadar penyewaan sebagai strategi penyusunan keseluruhan perniagaan.

Bila Sewa?

- Terdapat perdebatan yang berterusan mengenai kapan harus menyewa ruang / peralatan dan kapan harus memiliki keseluruhan barang secara keseluruhan. Faktor utama yang sangat penting dalam penyewaan adalah konsep nilai masa dan nilai wang. Dengan kata mudah, kita perlu mengambil kira berapa lama kita akan menggunakan harta yang disewa.

- Untuk meminimumkan kos sisa / tenggelam ketika permintaan untuk peralatan tertentu hanya dimaksudkan untuk jangka pendek, penyewaan dianggap sebagai keputusan yang ideal. Ini boleh menjadi kes keperluan operasi yang diperlukan untuk pengembangan atau pertumbuhan ditambah dengan keadaan pasar sementara. Pada ketika ini, penyewaan adalah senario terbiar kerana ia dapat mengurangkan beban memiliki peralatan secara keseluruhan dan dengan itu berakhir dengan kos tenggelam yang besar pada akhirnya.

- Apabila keperluan atau permintaan untuk peralatan tertentu dianggap sebagai tujuan jangka panjang, pemilikan atau pemilikan adalah keputusan terbaik. Juga, dalam hal harta tanah, nilainya bertambah, yang dapat menambah nilai pelaburan awal yang dibuat.

- Juga, apabila syarikat tidak mahu menumpukan perhatian kepada masalah perniagaan bukan teras seperti penyelenggaraan peralatan dan harta benda, penyewaan boleh menjadi pilihan kerana ia dapat menghilangkan beban untuk memilikinya dan juga mengekalkannya.

Kesimpulannya

Kadar pajakan sangat penting untuk memahami dan menganggarkan pembayaran keseluruhan, yang perlu dibuat untuk pajakan atau jika tidak, pemberi pinjam dapat menambahkan beberapa jumlah tambahan dengan mudah, dan pemajak tidak akan mengetahui mengenainya. Sebilangan kecil tambahan yang ditambahkan setiap bulan tanpa disedari boleh berubah menjadi jumlah yang besar pada akhir tempoh pajakan. Oleh itu, kadar pajakan membantu kita memahami keseluruhan kos pajakan.