Apakah Cukai Tertunda?

Cukai Tertunda adalah kesan yang timbul dalam syarikat kerana perbezaan waktu antara tarikh pembayaran cukai kepada pihak berkuasa cukai sebenarnya oleh syarikat dan akruan cukai tersebut, iaitu perbezaan cukai yang timbul sebagai cukai yang perlu dibayar dalam salah satu tempoh perakaunan sama ada tidak dibayar atau dibayar lebih dalam tempoh tersebut.

Istilah “Beban Cukai Tertunda” merujuk kepada kesan cukai pendapatan pada kunci kira-kira yang timbul daripada perbezaan pendapatan bercukai yang dikira berdasarkan kaedah perakaunan syarikat dan pendapatan perakaunan yang dikira berdasarkan undang-undang cukai. Selanjutnya, ia juga dapat disebut sebagai kesan cukai pendapatan kerana perbezaan waktu - sementara atau tetap, yang merupakan pajak yang ditangguhkan.

Ini adalah sebab mengapa jumlah perbelanjaan cukai yang dilaporkan dalam penyata pendapatan biasanya tidak sama dengan cukai pendapatan yang perlu dibayar syarikat mengikut undang-undang cukai.

Jenis Cukai Tertunda

Berdasarkan perbezaan masa, ia secara amnya dapat dikategorikan kepada dua jenis - aset cukai tangguhan dan tanggungan cukai tertunda. Sekarang, mari kita lihat masing-masing secara berasingan:

# 1 - Aset Cukai Tertunda (DTA)

DTA berkuat kuasa apabila syarikat telah membayar cukai terlebih dahulu atau membayar lebih cukai. Dengan kata lain, apabila syarikat mencatatkan keuntungan lebih rendah daripada keuntungan kena cukai, maka akhirnya membayar lebih banyak cukai, yang kemudiannya dicerminkan dalam neraca sebagai aset cukai tertunda. Ia dilakukan pada neraca syarikat supaya dapat digunakan pada masa akan datang untuk mengurangkan pendapatan yang dikenakan cukai.

# 2 - Tanggungan Cukai Tertunda (DTL)

DTL berkuat kuasa kerana cukai yang perlu dibayar untuk tempoh semasa tetapi belum dibayar. Dengan kata lain, apabila syarikat mencatatkan keuntungan yang lebih tinggi daripada keuntungan yang dikenakan cukai, maka ia membayar lebih rendah daripada cukai yang dilaporkan dan dalam proses tersebut menghasilkan liabiliti tersebut. Ini adalah pembayaran cukai yang akan dilakukan oleh syarikat tersebut kepada pihak berwajib yang sesuai.

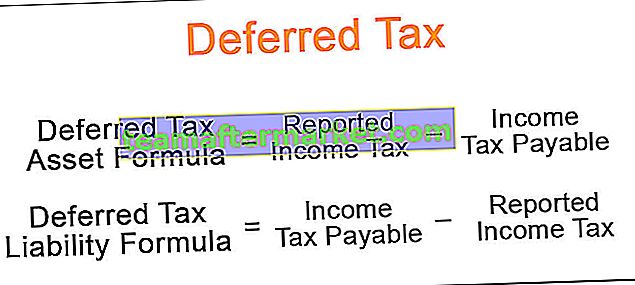

Formula Cukai Tertunda

Rumusannya dikira dengan mengira perbezaan antara cukai yang perlu dibayar menurut undang-undang cukai pendapatan dan cukai yang dilaporkan mengikut kaedah perakaunan syarikat. Secara matematik, ia dilambangkan sebagai,

Formula Aset Cukai Tertunda = Cukai Pendapatan yang Dilaporkan - Cukai Pendapatan Yang Perlu Dibayar Rumus Liabiliti Cukai Tertunda = Cukai Pendapatan Yang Perlu Dibayar - Cukai Pendapatan yang Dilaporkan

Contoh Perbelanjaan Cukai Tertunda

Mari kita lihat beberapa contoh mudah hingga lanjutan untuk memahaminya dengan lebih baik.

Anda boleh memuat turun Templat Excel Cukai Pendapatan Tertunda ini di sini - Templat Excel Cukai Pendapatan TertundaContoh # 1

Mari kita ambil contoh di mana syarikat telah membeli telefon bimbit baru bernilai $ 10,000 dengan jangka hayat 10 tahun. Syarikat menggunakan kaedah garis lurus untuk pelaporan syarikat dan pelaporan cukai. Walau bagaimanapun, syarikat menyusut nilai aset pada 15%, tetapi jabatan cukai pendapatan menetapkan kadar susut nilai 20% untuk aset tersebut. Tentukan DTA yang dibuat kerana perbezaan kadar. Harap maklum bahawa syarikat melaporkan EBITDA sebanyak $ 5,000, perbelanjaan faedah $ 800, dan kadar cukai efektif adalah 35%.

Penyelesaian:

Oleh itu, pengiraannya adalah seperti berikut,

= ($ 5,000 - 15% * $ 10,000 - $ 800) * 35% - ($ 5,000 - 20% * $ 10,000 - $ 800) * 35%

= $ 945 - $ 770

DTA = $ 175

Oleh itu, DTA yang dilaporkan pada akhir tahun pertama adalah $ 175.

Contoh # 2

Mari kita ambil contoh peralatan yang mempunyai jangka hayat empat tahun dan bernilai $ 2,000. Syarikat mencatat susut nilai mengikut kaedah garis lurus, sementara syarikat menggunakan kaedah penurunan dua kali ganda untuk tujuan pelaporan cukai. Tentukan DTL kumulatif yang dilaporkan dalam baki pada akhir tahun 1, tahun 2, tahun 3 dan tahun 4 jika EBITDA dan perbelanjaan faedah yang dilaporkan adalah $ 2,500 dan $ 200 pada setiap tahun tersebut dan kadar cukai yang dikenakan adalah 35%.

Penyelesaian:

Oleh itu, pengiraan untuk tahun 1 adalah seperti berikut,

DTL untuk Tahun 1 = $ 175

Begitu juga, kita boleh melakukan pengiraan liabiliti cukai tertunda untuk tahun 2 hingga tahun 4.

Marilah kita membuat jadual untuk mengetahui kesan perbelanjaan cukai tertunda.

Sila rujuk templat excel yang diberikan di atas untuk pengiraan terperinci.

Oleh itu, kita dapat melihat bahawa dalam kes ini, terdapat DTL yang dibuat pada tahun 1 kerana syarikat tersebut telah mencatatkan keuntungan yang lebih tinggi daripada keuntungan yang dikenakan cukai. Namun, pada tahun 2, cukai yang dilaporkan sama dengan cukai yang perlu dibayar dan oleh itu tidak ada kesan cukai pendapatan. Dari tahun 3 dan seterusnya, cukai yang dilaporkan lebih rendah daripada cukai yang perlu dibayar, dan oleh itu DTL dalam baki mulai habis.

Liabiliti cukai terkumpul, yang dilaporkan dalam kunci kira-kira, masing-masing berjumlah $ 175, $ 175, $ 88, dan $ 0 pada akhir tahun 1, tahun 2, tahun 3, dan tahun 4.

Kesimpulannya

Beban cukai tertunda boleh menjadi maklumat yang sangat penting bagi kedua-dua pelabur sedia ada dan bakal pelabur kerana mereka berhasrat untuk memeriksa semula kunci kira-kira syarikat dengan penyata pendapatannya untuk mengesahkan sama ada terdapat sebarang cukai yang perlu dibayar untuk syarikat tersebut dalam jangka masa tertentu.