Apakah Nisbah Selang Pertahanan itu?

Nisbah Selang Defensif adalah nisbah yang mengukur bilangan hari di mana syarikat dapat meneruskan kerjanya tanpa syarat menggunakan aset bukan semasa atau sumber kewangan luar dan ia dikira dengan membahagikan jumlah aset semasa syarikat dengan perbelanjaan operasi harian.

Contohnya, jika Syarikat ABC mempunyai DIR selama 45 hari, itu bermaksud Syarikat ABC dapat beroperasi selama 45 hari tanpa menyentuh aset tidak semasa atau aset jangka panjang atau sumber kewangan lain. Banyak yang menyebut nisbah ini sebagai nisbah kecekapan kewangan, tetapi biasanya dianggap sebagai "nisbah kecairan."

Mari kita lihat carta di atas. Apple mempunyai nisbah selang pertahanan 4.048 Tahun, sementara Nisbah Walmarts adalah 0.579 tahun. Mengapa terdapat perbezaan besar antara keduanya? Adakah ini bermaksud bahawa Apple berada pada kedudukan mudah dari sudut kecairan?

Nisbah ini adalah variasi nisbah cepat. Melalui DIR, syarikat dan pihak berkepentingannya dapat mengetahui selama beberapa hari bahawa ia dapat menggunakan aset cairnya untuk membayar bilnya. Sebagai pelabur, anda perlu melihat DIR syarikat untuk jangka masa yang panjang. Sekiranya secara beransur-ansur meningkat, ini bermakna syarikat dapat menghasilkan lebih banyak aset cair untuk membayar aktiviti sehari-hari. Dan jika ia secara beransur-ansur merosot, itu bermaksud penyangga aset cair syarikat secara beransur-ansur juga menurun.

Untuk mengira Nisbah Selang Pertahanan (DIR), yang perlu kita lakukan adalah mengeluarkan aset cair (yang mudah ditukar menjadi wang tunai) dan kemudian membaginya dengan perbelanjaan purata setiap hari. Dalam penyebut, kami tidak dapat memasukkan setiap perbelanjaan rata-rata kerana mungkin tidak akan digunakan dalam aktiviti sehari-hari. Dan pada pengangka, kita hanya boleh meletakkan item yang mudah ditukar secara tunai dalam jangka pendek.

Secara ringkas, pergi ke kunci kira-kira. Lihat aset semasa. Pilih barang yang boleh ditukar menjadi wang tunai dengan mudah. Tambahnya. Dan kemudian bahagikannya dengan perbelanjaan harian purata.

Formula Nisbah Selang Pertahanan

Inilah formula -

Nisbah Selang Pertahanan (DIR) = Aset Semasa / Perbelanjaan Harian Purata

Sekarang persoalannya adalah apa yang akan kita sertakan dalam aset semasa.

Kita hanya perlu mengambil barang-barang yang mudah ditukar menjadi wang tunai atau setara. Terdapat tiga perkara yang biasanya kita sertakan dalam pengangka -

Aset Semasa (yang boleh ditukar menjadi mudah tunai) = Tunai + Sekuriti Boleh Dipasarkan + Akaun Dagangan Belum Terima

Nisbah Kecairan Lain Artikel berkaitan - Nisbah Semasa, Nisbah Tunai, Nisbah Semasa, dan Nisbah Pantas

Kami memasukkan ketiga-tiganya kerana boleh ditukar menjadi wang tunai dengan mudah.

Juga, baca artikel ini mengenai Aset Semasa - Tunai & Setara Tunai, Sekuriti Boleh Dipasarkan, Penghutang Akaun.

Sekarang mari kita lihat penyebutnya.

Cara mudah untuk mengetahui purata perbelanjaan harian adalah dengan mencatat terlebih dahulu kos barang yang dijual dan perbelanjaan operasi tahunan. Kemudian kita perlu mengurangkan sebarang caj bukan tunai seperti susut nilai, pelunasan, dan lain-lain. Akhirnya, kita akan membahagikan angka itu dengan 365 hari untuk mendapatkan purata perbelanjaan harian.

Purata Perbelanjaan Harian = (Kos Barang Dijual + Perbelanjaan Tahunan - Caj Tanpa Wang Tunai) / 365

Nisbah Selang pertahanan dianggap sebagai nisbah kecairan terbaik oleh banyak penganalisis kewangan. Sebilangan besar nisbah kecairan seperti nisbah pantas, nisbah semasa menilai aset semasa dengan liabiliti semasa. Oleh itu, mereka tidak dapat menghasilkan hasil yang tepat mengenai kecairan. Sekiranya nisbah ini, aset semasa tidak dibandingkan dengan liabiliti semasa; sebaliknya, mereka dibandingkan dengan perbelanjaan. Oleh itu, DIR dapat menghasilkan hasil yang hampir tepat dari kedudukan mudah tunai syarikat.

Tetapi ada beberapa batasan juga, yang akan kita bincangkan di akhir artikel ini. Oleh itu, idea untuk mengira DIR bersamaan dengan nisbah pantas dan nisbah semasa Ini akan memberi gambaran holistik kepada pelabur mengenai bagaimana prestasi syarikat dalam hal kecairan. Sebagai contoh, jika Syarikat MNC mempunyai perbelanjaan besar dan hampir tidak ada liabiliti, maka nilai DIR akan jauh berbeza daripada nilai nisbah cepat atau nisbah semasa.

Tafsiran

Semasa menafsirkan hasil yang anda dapati dari pengiraan DIR, inilah yang harus anda pertimbangkan untuk terus maju -

- Walaupun Nisbah Selang Pertahanan (DIR) adalah nisbah kecairan yang paling tepat yang pernah anda dapati, ada satu perkara yang tidak diperhatikan oleh DIR. Sekiranya, sebagai pelabur, anda melihat DIR untuk menilai kecairan syarikat, adalah penting untuk mengetahui bahawa DIR tidak mengambil kira kesukaran kewangan yang dihadapi syarikat dalam tempoh tersebut. Oleh itu, walaupun aset cair cukup untuk membayar perbelanjaan, itu tidak bermakna syarikat sentiasa berada dalam kedudukan yang baik. Sebagai pelabur, anda perlu melihat lebih mendalam untuk mengetahui lebih lanjut.

- Semasa mengira perbelanjaan harian, anda juga harus mempertimbangkan untuk mempertimbangkan kos barang yang dijual sebagai sebahagian daripada perbelanjaan. Banyak pelabur tidak memasukkannya sebagai sebahagian daripada perbelanjaan harian purata, yang membawa angka hasil yang berbeza daripada yang tepat.

- Sekiranya DIR lebih banyak dari segi hari, ia dianggap sihat bagi syarikat, dan jika DIR kurang dari yang diperlukan untuk meningkatkan kecairannya.

- Cara terbaik untuk mengetahui kecairan mengenai syarikat mungkin bukan Nisbah Selang Defensif. Kerana di mana-mana syarikat, setiap hari perbelanjaannya tidak serupa. Mungkin berlaku bahawa selama beberapa hari, tidak ada perbelanjaan di syarikat itu, dan tiba-tiba suatu hari, syarikat itu dapat menanggung perbelanjaan yang besar, dan kemudian untuk sementara waktu, tidak akan ada biaya lagi. Oleh itu, untuk mengetahui rata-rata, kita perlu mengeluarkan perbelanjaan sepanjang hari, walaupun tidak ada perbelanjaan yang berlaku pada hari-hari tersebut. Perkara ideal yang perlu dilakukan adalah mencatat setiap perbelanjaan setiap hari dan mengetahui fungsi trend di mana perbelanjaan ini berulang kali dilakukan. Ini akan membantu memahami senario kecairan syarikat.

Contoh Nisbah Selang Pertahanan

Kami akan melihat beberapa contoh supaya kami dapat memahami DIR dari semua sudut. Mari mulakan dengan contoh pertama.

Contoh # 1

Encik A telah lama melabur dalam perniagaan. Dia ingin memahami bagaimana prestasi Syarikat P dari segi kecairan. Oleh itu, dia melihat penyata kewangan Syarikat P dan menemui maklumat berikut -

Maklumat Syarikat P pada akhir tahun 2016

| Perincian | 2016 (Dalam US $) |

| Wang Tunai | 30,00,000 |

| Penghutang Perdagangan | 900,000 |

| Sekuriti Boleh Pasaran | 21,00,000 |

| Perbelanjaan Harian Purata | 200,000 |

Bagaimana dia akan mendapat gambaran yang tepat mengenai kecairan Syarikat P?

Ini adalah contoh mudah. Di sini kita perlu mengira Defensive Interval Ratio (DIR) dengan menerapkan formula secara lurus kerana semua maklumat sudah diberikan.

Formula DIR adalah -

Nisbah Selang Pertahanan (DIR) = Aset Semasa / Perbelanjaan Harian Purata

Aset Semasa merangkumi -

Aset Semasa (yang boleh ditukar menjadi mudah tunai) = Tunai + Sekuriti Boleh Dipasarkan + Akaun Dagangan Belum Terima

Mari hitung DIR sekarang -

| Perincian | 2016 (Dalam US $) |

| Wang Tunai (1) | 30,00,000 |

| Penghutang Perdagangan (2) | 900,000 |

| Sekuriti Boleh Pasaran (3) | 21,00,000 |

| Aset Semasa (4 = 1 + 2 + 3) | 60,00,000 |

| Perbelanjaan Harian Purata (5) | 200,000 |

| Nisbah (4/5) | 30 hari |

Setelah membuat pengiraan, Encik A mendapati bahawa kedudukan kecairan Syarikat P tidak cukup baik, dan dia memutuskan untuk melihat aspek syarikat yang lain.

Contoh # 2

Tuan B tidak dapat menemui Lembaran Imbangan Syarikat M., tetapi dia mempunyai maklumat berikut yang ada -

| Perincian | 2016 (Dalam US $) |

| Kos Barang Dijual (COGS) | 30,00,000 |

| Perbelanjaan mengurus untuk tahun ini | 900,000 |

| Bayaran Susut Nilai | 100,000 |

| Nisbah Selang Pertahanan | 25 hari |

Tuan B perlu mencari aset semasa Syarikat M, yang mudah ditukar menjadi wang tunai.

Kami telah diberi maklumat untuk mengira perbelanjaan harian purata, dan kami tahu bagaimana mengira nisbah selang pertahanan. Dengan menggunakan maklumat yang diberikan di atas, kita dapat mengetahui aset semasa Syarikat M, yang mudah ditukar.

Kita akan mulakan dengan mengira perbelanjaan purata harian.

Inilah formula -

Purata Perbelanjaan Harian = (Kos Barang Dijual + Perbelanjaan Operasi Tahunan - Caj Bukan Tunai) / 365

Oleh itu, mari kita mengira menggunakan maklumat yang diberikan -

| Perincian | 2016 (Dalam US $) |

| Kos Barang Dijual (COGS) (1) | 30,00,000 |

| Perbelanjaan mengurus untuk tahun ini (2) | 900,000 |

| Bayaran Susut Nilai (3) | 100,000 |

| Jumlah perbelanjaan (4 = 1 + 2 - 3) | 38,00,000 |

| Bilangan hari dalam setahun (5) | 365 hari |

| Perbelanjaan Harian Purata (4/5) | 10,411 |

Sekarang kita akan menggunakan formula DIR untuk mengetahui aset semasa yang dengan mudah boleh ditukar menjadi wang tunai.

| Perincian | 2016 (Dalam US $) |

| Perbelanjaan Harian Purata (A) | 10,411 |

| Nisbah Selang Pertahanan (B) | 25 hari |

| Aset Semasa (C = A * B) | 260,275 |

Sekarang B telah mengetahui berapa banyak aset semasa Syarikat M yang dapat ditukar menjadi tunai dalam jangka pendek.

Contoh # 3

C ingin membandingkan kedudukan kecairan tiga syarikat. Dia telah memberikan maklumat berikut kepada penganalisis kewangannya untuk membuat kesimpulan yang tepat. Mari lihat perincian di bawah -

| Perincian | Syarikat M (US $) | Syarikat N (US $) | Syarikat P (US $) |

| Wang Tunai | 300,000 | 400,000 | 500,000 |

| Penghutang Perdagangan | 90,000 | 100,000 | 120,000 |

| Sekuriti Boleh Pasaran | 210,000 | 220,000 | 240,000 |

| Kos barangan yang dijual | 200,000 | 300,000 | 400,000 |

| Perbelanjaan operasi | 100,000 | 90,000 | 110,000 |

| Bayaran Susut Nilai | 40,000 | 50,000 | 45,000 |

Penganalisis kewangan perlu mengetahui syarikat mana yang berada dalam kedudukan yang lebih baik untuk membayar bil tanpa menyentuh aset jangka panjang atau sumber kewangan luaran.

Contoh ini adalah perbandingan antara syarikat mana yang berada dalam kedudukan yang lebih baik.

Mari kita mulakan.

| Perincian | Syarikat M (US $) | Syarikat N (US $) | Co. P (US $ |

| Wang Tunai (1) | 300,000 | 400,000 | 500,000 |

| Penghutang Perdagangan (2) | 90,000 | 100,000 | 120,000 |

| Sekuriti Boleh Pasaran (3) | 210,000 | 220,000 | 240,000 |

| Aset Semasa (4 = 1 + 2 + 3) | 600,000 | 720,000 | 860,000 |

Sekarang kita akan mengira perbelanjaan harian tahunan.

| Perincian | Syarikat M (US $) | Syarikat N (US $) | Syarikat P (US $) |

| Kos Barang Dijual (1) | 200,000 | 300,000 | 400,000 |

| Perbelanjaan Mengendalikan (2) | 100,000 | 90,000 | 110,000 |

| Bayaran Susut Nilai (3) | 40,000 | 50,000 | 45,000 |

| Jumlah Perbelanjaan (4 = 1 + 2 - 3) | 260,000 | 340,000 | 465,000 |

| Bilangan hari dalam setahun (5) | 365 | 365 | 365 |

| Perbelanjaan Harian Purata (4/5) | 712 | 932 | 1274 |

Sekarang kita dapat mengira nisbah dan mengetahui syarikat mana yang mempunyai kedudukan mudah tunai yang lebih baik.

| Perincian | Syarikat M (US $) | Syarikat N (US $) | Co. P (US $ |

| Aset Semasa (1) | 600,000 | 720,000 | 860,000 |

| Perbelanjaan Harian Purata (2) | 712 | 932 | 1274 |

| Nisbah Selang Pertahanan (1/2) | 843 hari * | 773 hari | 675 hari |

* Catatan: Semua ini adalah situasi hipotesis dan hanya digunakan untuk menggambarkan DIR.

Dari pengiraan di atas, jelas bahawa Co. M mempunyai kedudukan kecairan yang paling menguntungkan di antara ketiga-tiganya.

Contoh Colgate

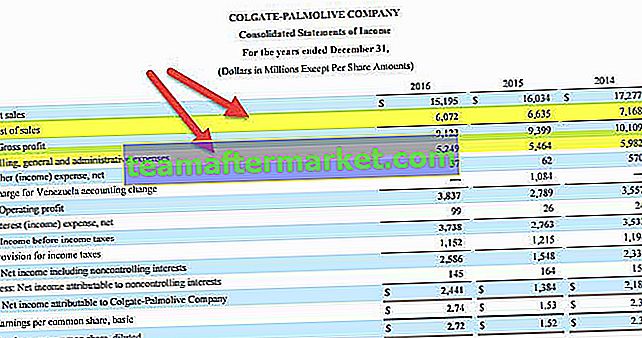

Marilah kita mengira Nisbah Selang Pertahanan untuk Colgate.

Langkah 1 - Hitung Aset Semasa yang boleh ditukar menjadi wang tunai dengan mudah.

- Aset Semasa (yang boleh ditukar menjadi tunai dengan mudah) = Tunai + Sekuriti Boleh Dipasaran + Akaun Dagangan Belum Terima

- Aset Semasa Colgate mengandungi Tunai & Setara Tunai, Penghutang Akaun, Inventori, dan aset semasa yang lain.

- Hanya dua item dari keempat-empat yang boleh ditukar menjadi tunai - a) Tunai dan Setara Tunai b) Penghutang.

sumber: Filing Colgate 10K

- Aset Semasa Colgate (yang boleh ditukar menjadi wang tunai dengan mudah) = $ 1.315 + 1.411 = $ 2.726 juta

Langkah 2 - Cari Perbelanjaan Harian Purata

Untuk mencari purata perbelanjaan harian, kita dapat menggunakan formula berikut.

Purata Perbelanjaan Harian = (Kos Barang Dijual + Perbelanjaan Operasi Tahunan - Caj Tanpa Wang Tunai) / 365.

Ini agak rumit kerana kita tidak diberi makan dengan semua maklumat yang diperlukan.

- Dari Penyata Pendapatan, kami mendapat dua item a) Kos Jualan b) Menjual Perbelanjaan Umum dan Pentadbiran.

- Perbelanjaan lain bukanlah perbelanjaan operasi dan oleh itu tidak termasuk dalam pengiraan perbelanjaan.

- Juga, caj untuk perakaunan Venezuela bukan perbelanjaan operasi dan dikecualikan.

sumber: Filing Colgate 10K

Untuk mencari yang bukan tunai, kita perlu mengimbas laporan tahunan Colgate.

Terdapat dua jenis item bukan tunai yang termasuk dalam Kos Jualan atau perbelanjaan Jualan Umum & Pentadbiran.

2a) Susutnilai & Pelunasan

- Susutnilai dan Pelunasan adalah perbelanjaan bukan tunai. Seperti yang diajukan oleh Colgate, Penyusutan yang disebabkan oleh operasi pembuatan termasuk dalam Kos penjualan.

- Komponen penyusutan yang selebihnya termasuk dalam perbelanjaan Jual Beli, am dan pentadbiran.

- Keseluruhan angka Susut Nilai dan Pelunasan dinyatakan dalam penyata aliran tunai.

sumber: Filing Colgate 10K

- Susutnilai dan Pelunasan (2016) = $ 443 juta.

2b) Pampasan Berasaskan Stok

- Colgate menyedari kos perkhidmatan pekerja yang diterima sebagai pertukaran untuk pemberian instrumen ekuiti, seperti opsyen saham dan unit stok terhad, berdasarkan nilai saksama penghargaan tersebut pada tarikh pemberian sepanjang tempoh perkhidmatan yang diperlukan.

- Ini dipanggil di Pampasan Berasaskan Stok. Di Colgate, perbelanjaan pampasan berasaskan Saham dicatat dalam Sel.