Apa itu Tegasan Audit?

Tegasan audit adalah tuntutan yang wujud yang dibuat oleh pengurusan syarikat berkenaan dengan pengiktirafan dan penyampaian unsur-unsur yang berbeza dari penyata kewangan syarikat yang digunakan untuk audit penyata kewangan tersebut.

Mereka melibatkan prosedur yang biasanya digunakan oleh juruaudit untuk menguji garis panduan, polisi, kawalan dalaman, dan proses pelaporan kewangan syarikat. Tegasan ini adalah pernyataan dan tuntutan tersurat atau tersirat yang dibuat oleh pengurusan syarikat semasa penyediaan penyata kewangan syarikat mereka.

Tegasan audit terutamanya berkaitan dengan kebenaran elemen-elemen yang berbeza dari penyata kewangan dan pendedahan syarikat. Tegasan Audit juga disebut sebagai Tegasan Penyata Kewangan dan Tegasan Pengurusan.

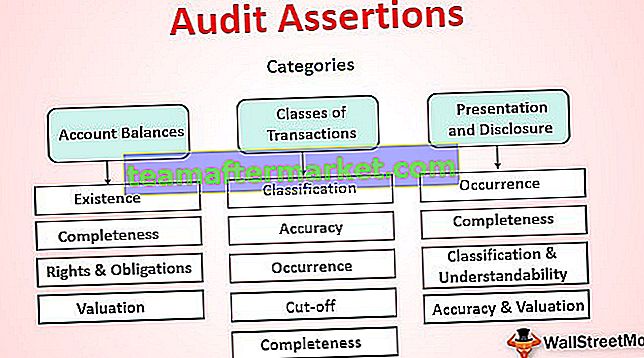

Kategori Tegasan yang berbeza

Tegasan audit boleh disenaraikan secara meluas dalam tiga kategori umum yang disenaraikan di bawah:

- Baki Akaun - Pernyataan ini secara amnya berkaitan dengan akaun kunci kira-kira akhir tempoh seperti aset, liabiliti, dan baki ekuiti.

- Kelas Transaksi - Akaun penyata pendapatan biasanya menggunakan pernyataan ini.

- Pembentangan dan Pendedahan - Penegasan ini berkaitan dengan pembentangan dan pendedahan akaun yang berbeza dalam penyata kewangan.

Senarai Tegasan Audit Berkaitan dengan Baki Akaun

# 1 - Kewujudan

Ini merujuk kepada hakikat bahawa aset, liabiliti, dan baki ekuiti yang disebutkan dalam buku wujud pada akhir tempoh perakaunan. Penegasan ini sangat penting untuk akaun aset kerana ia merupakan gambaran kekuatan syarikat.

# 2 - Kelengkapan

Ini merujuk kepada fakta bahawa aset, liabiliti, dan baki ekuiti, yang perlu diakui, telah dicatat dalam penyata kewangan. Anda perlu ambil perhatian bahawa meninggalkan salah satu aspek dari akaun boleh menyebabkan gambaran yang salah mengenai kesihatan kewangan syarikat.

# 3 - Hak & Kewajipan

Ini berkaitan dengan pengesahan bahawa entiti mempunyai hak untuk memiliki aset dan tanggungjawab untuk liabiliti yang dicatatkan dalam penyata kewangan.

# 4 - Penilaian

Jenis penegasan ini berkaitan dengan penilaian aset, liabiliti, dan baki ekuiti yang tepat. Penilaian item kunci kira-kira mestilah betul kerana akaun yang dinilai terlalu tinggi atau tidak dinilai akan menghasilkan gambaran fakta kewangan yang salah. Anda mesti melakukan penilaian dengan betul untuk menggambarkan kedudukan kewangan syarikat yang tepat dan adil.

Senarai Tegasan Audit yang Berkaitan dengan Kelas Urus Niaga

# 1 - Kejadian

Ini merujuk kepada kenyataan bahawa semua transaksi yang dicatatkan dalam penyata kewangan telah terjadi dan berkaitan dengan entiti yang dinyatakan.

# 2 - Kelengkapan

Ini adalah mengenai hakikat bahawa semua urus niaga yang seharusnya diakui telah dicatatkan dalam penyata kewangan sepenuhnya dan menyeluruh.

# 3 - Ketepatan

Ini merujuk kepada fakta bahawa semua transaksi telah diakui tepat pada jumlah yang betul. Sebagai contoh, setiap penyesuaian yang diperlukan telah disatukan dengan betul dan diperhitungkan dalam penyata.

# 4 - Potong

Ini merujuk kepada fakta bahawa semua transaksi telah direkodkan dalam tempoh perakaunan yang sesuai. Urus niaga seperti perbelanjaan prabayar dan terakru harus diiktiraf dengan betul dalam penyata kewangan.

# 5 - Pengelasan

Jenis penegasan ini adalah untuk mengesahkan bahawa semua urus niaga telah dikelaskan dan disajikan dengan betul dalam penyata kewangan.

Senarai Tegasan Audit Yang Berkaitan dengan Pembentangan dan Pendedahan

# 1 - Kejadian

Ini merujuk kepada penyajian semua transaksi dan pengungkapan semua peristiwa dalam penyata kewangan dan mengesahkan bahawa ia telah terjadi dan berkaitan dengan entiti.

# 2 - Kelengkapan

Ini mengenai semua urus niaga, peristiwa, baki, dan hal-hal lain yang harus dinyatakan dalam penyata kewangan dan mengesahkan pendedahannya yang sesuai.

# 3 - Pengelasan & Kefahaman

Jenis ini berkaitan dengan kelengkapan peristiwa, baki, urus niaga, dan hal-hal kewangan yang dinyatakan. Ini mengesahkan bahawa semua telah diklasifikasikan dengan betul dan disajikan dengan jelas dengan cara yang membantu dalam memahami maklumat yang terdapat dalam penyata kewangan.

# 4 - Ketepatan & Penilaian

Penegasan ini mengesahkan bahawa urus niaga, baki, peristiwa, dan perkara kewangan lain yang serupa telah dinyatakan dengan betul pada jumlah yang sesuai.

Perkaitan dan Penggunaan Tegasan Audit

Pemahaman mengenai pernyataan audit sangat penting dari sudut pandangan pelabur kerana hampir setiap metrik kewangan yang digunakan untuk menilai saham syarikat mengesahkan melalui pernyataan ini. Tegasan audit dilakukan untuk mengesahkan angka kewangan yang dihitung menggunakan data dari penyata kewangan syarikat. Sekiranya sekiranya angka-angka tersebut tidak tepat, maka hal itu akan menghasilkan penyalahgunaan metrik kewangan, yang merangkumi nisbah harga-ke-buku (P / B) atau perolehan per saham (EPS).

Ini adalah beberapa metrik kewangan yang biasa digunakan oleh penganalisis dan pelabur untuk menilai saham syarikat. Semasa proses audit penyata kewangan syarikat, idea utama juruaudit adalah untuk memeriksa dan mengesahkan kebolehpercayaan fakta dan angka yang diakui dalam penyata kewangan dan menangkap fakta dengan betul dan adil dalam pernyataan audit.