Apa itu Draf Bank?

Draf Bank, juga dikenali sebagai cek banker, adalah instrumen kewangan yang dibeli dari bank dan digunakan untuk mengembalikannya pada peringkat kemudian oleh pihak kedua. Pihak kedua, dalam waktu tertentu, dapat mengemukakan draf ini di bank mana pun untuk menarik sejumlah wang yang disebutkan dalam draf. Ini adalah jaminan, yang tersedia untuk pemegang draf bahawa apabila menunjukkan yang sama, dia akan menerima jumlah yang ditentukan.

Draf permintaan sangat berkesan / popular di Asia dan Britain. Ia tidak begitu berkesan di Amerika Syarikat, tetapi beberapa bank melakukan jaminan kewangan dengan instrumen kewangan mereka, yang dilaksanakan di sana. Ini sangat asli dan salah satu kaedah paling selamat untuk memindahkan sejumlah besar untuk beberapa pembelian besar juga.

Jenis Draf Bank

Sekarang kita membincangkan pelbagai jenis seperti berikut:

# 1 - Pesanan Wang

Dalam jenis ini, di mana jumlah yang ditentukan dipindahkan dari satu tempat ke tempat lain. Bank juga mengeluarkannya bagi pihak pelanggan. Kiriman wang dihantar dari satu tempat ke tempat lain. Ia juga merupakan instrumen kewangan, dan bank mengambil tanggungjawab untuk memberikan yang sama pada pembentangan pesanan di hadapan mereka.

# 2 - Draf Permintaan

Permintaan draf adalah salah satu jenis draf. Ia digunakan di mana pembayar dan penerima tidak berada di tempat yang sama. Wang tersebut akan dipindahkan ke dalam akaun bank penerima semasa menyimpan draf. Banyak hari ini, transaksi kewangan dilakukan melalui kaedah ini.

# 3 - Pemeriksaan Bertauliah

Cek yang diperakui adalah jenis cek bankir yang sangat tipikal. Wang tersebut dihantar ke akaun bank penerima melalui bank, dan bank mengenakan sejumlah komisen dari itu. Ini adalah salah satu kaedah pemindahan wang yang paling selamat.

Contoh Draf Bank

Contoh # 1

Shiny hendak membeli kereta sukan untuk dirinya sendiri. Setelah banyak membuat kajian pasaran, dia memutuskan untuk membeli jenama terbaru honda civic, yang telah tersedia. Dia kemudian menghubungi seorang peniaga untuk mengetahui harga dan formaliti lain. Penjual meminta draf jumlah kereta tersebut. Penjual tidak mahu mengambil risiko pembayaran. Oleh itu, mereka meminta draf tersebut kerana jumlah risiko yang terlibat dalam menjalankan perniagaan melalui draf adalah jauh lebih sedikit daripada yang dilakukan melalui pemeriksaan. Oleh itu, keseluruhan transaksi dilakukan melalui rancangan permintaan. Shiny pergi ke bank dan membeli draf permintaan sekitar $ 7,000 dan menyelesaikan semua formaliti dengan peniaga.

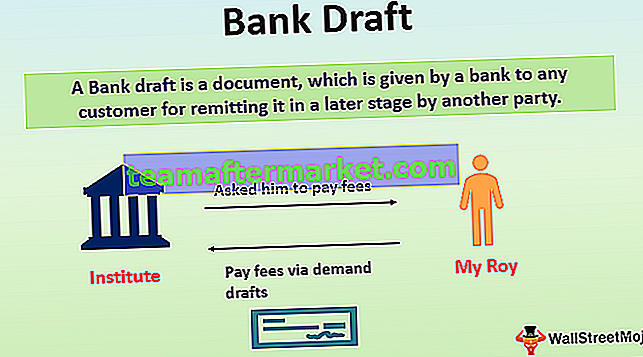

Contoh # 2

Roy saya mendaftar untuk mengikuti kursus perbankan di Toronto. Institut memintanya untuk membayar yuran melalui draf permintaan ketika dia meminta untuk membayar yuran melalui cek. Pihak pengurusan institusi menolak permintaannya dengan meminta draf permintaan atau cek yang diperakui.

Kelebihan

Sebilangan kelebihannya adalah seperti berikut.

- Kegunaan: Mereka adalah alat kewangan yang berguna. Mudah digunakan dan mempunyai nilai tinggi di pasaran untuk menyelesaikan transaksi kewangan.

- Bermanfaat untuk Transaksi Besar: Alat ini biasanya digunakan sekiranya terdapat transaksi besar seperti pembelian kereta, rumah, atau barang berharga. Mereka boleh diambil untuk jumlah jumlah yang terlibat, dan ini adalah alat pembayaran yang dijamin. Oleh itu, ia membantu pihak-pihak untuk memanfaatkan faedah sejumlah besar urus niaga.

- Risiko: Risiko yang terlibat dalam cek bankir jenis ini tidak dapat diabaikan. Itulah sebabnya transaksi besar dapat dilakukan dengan yakin dengan menggunakan alat ini. Langkah-langkah keselamatan sangat baik untuk jenis alat ini berbanding dengan pemeriksaan atau cara lain.

- Keaslian: Ini adalah alat yang sangat disahkan. Ia tidak boleh dipindahtangankan tanpa formaliti yang betul. Oleh itu, sebarang kemungkinan pemalsuan dan lain-lain tidak ada kaitan dengan perkara itu. Bank mengeluarkan draf dengan semua formaliti, dan penerima hanya perlu menunjukkan draf di hadapan bank untuk mengembalikan jumlahnya. Pilihan pembayaran yang dijamin melalui alat jenis ini juga menambah keasliannya.

Kekurangan

Beberapa kelemahan adalah seperti berikut.

- Sedikit Mahal: Penerbitan draf permintaan agak mahal. Bank mengenakan jumlah yang ditentukan melebihi jumlah yang akan dipindahkan. Setiap bank mempunyai caj berbeza, yang bergantung pada jumlah draf yang akan dibuat. Sebaliknya, lebih mudah bagi pihak untuk menandatangani cek daripada mengunjungi cawangan bank untuk mengeluarkan draf.

- Pengambilan Masa: Proses draf bank memakan masa. Kaedah mendapatkan draf adalah melalui bank sahaja. Orang itu mesti mengunjungi cawangan bank secara peribadi untuk mengambil draf. Penerima perlu menyerahkan draf ke bank untuk pengiriman wang. Oleh itu, pada masa ini, bank menerima transaksi dalam talian, yang bukan hanya menjimatkan masa tetapi juga menjimatkan wang.

- Tarikh Akhir: Terdapat tarikh akhir untuk membentangkan draf di bank. Sekiranya draf agak lama (misalnya, 2 minggu), bank menolak pengiriman wang, dan proses pengembalian wang juga memerlukan masa dari sudut pandangan pengirim. Tarikh akhir draf sangat kurang berbanding dengan pemeriksaan. Oleh itu, pada masa ini, urus niaga kewangan ditangani melalui cek atau kaedah dalam talian.

Kesimpulannya

Untuk pengesahan dan tanpa faktor risiko, cek pegawai bank adalah popular. Langkah keselamatan sangat penting di sini. Tidak ada yang boleh menyalahgunakan instrumen ini kerana prosesnya.

Tetapi batasan proses ini adalah bahawa proses pembayaran melalui cek bankir sangat memakan masa. Ia bukan aset cair, jadi ia mempunyai beberapa formaliti, yang menjadikannya sedikit membebankan. Dalam kepantasan hidup ini, jika kita menunggu kelewatan seperti itu, kita akan ketinggalan. Masalah terbesar dengan jenis instrumen ini ialah instrumen ini sangat perlahan, dan lebih mahal daripada cek dan pembayaran dalam talian. Walaupun pengiriman wang dijamin, bank kadangkala dapat membatalkan transaksi kerana beberapa pertanyaan.

Oleh itu, pada masa ini, transaksi dalam talian adalah lazim. Tetapi untuk beberapa urus niaga kewangan yang ketara, sebilangan individu yang konservatif atau menghindari risiko memilih cek jurubank sebagai salah satu pilihan terbaik mereka.