Apakah Amortisasi Aset Tidak ketara?

Pelunasan Aset Tidak Berwujud merujuk kepada kaedah di mana kos aset tidak ketara syarikat yang berbeza (aset yang tidak mempunyai kewujudan fizikal, tidak dapat dirasakan dan disentuh seperti tanda dagang, muhibah, paten dll) dibebankan dalam tempoh tertentu masa.

Dengan kata mudah, ini merujuk kepada perbelanjaan kos aset tidak ketara syarikat sepanjang hayatnya. Istilah "aset tidak ketara" merujuk kepada aset tersebut, yang tidak bersifat fizikal. Ini boleh menjadi aset seperti tanda dagang, hak cipta, paten, dll.

Pelunasan aset tidak ketara serupa dengan susutnilai, yang merupakan penyebaran kos aset firma sepanjang hayatnya. Perbezaan utama antara pelunasan dan penyusutan adalah bahawa yang sebelumnya digunakan dalam hal aset tidak ketara, dan yang lain digunakan dalam hal aset berwujud.

Contoh Pelunasan

Contoh # 1

- Mari kita pertimbangkan kes organisasi perniagaan, kata Syarikat ABC, yang membeli paten dengan harga $ 15,000 selama 15 tahun. Oleh itu syarikat boleh menggunakan paten tersebut selama 15 tahun, dan nilai keseluruhan paten, yang bernilai $ 15,000, dilunaskan selama 15 tahun.

- Oleh itu Syarikat ABC akan melunaskan perbelanjaan sebanyak $ 1,000 setiap tahun dan memotong nilai tersebut dari nilai paten pada kunci kira-kira setiap tahun.

- Dengan cara ini, jumlah nilai paten dibelanjakan dengan kaedah pelunasan semasa hayat paten.

Contoh # 2 (Paten menjadi tidak berharga setelah beberapa tahun)

- Terdapat kes-kes di mana jangka hayat hak paten yang dimiliki selama 15 tahun tidak melebihi 15 tahun.

- Mari kita anggap bahawa setelah 5 tahun, hak paten menjadi tidak berguna bagi Syarikat ABC. Jadi jangka hayat aset tidak ketara, iaitu paten, dikurangkan dari 15 tahun menjadi 5 tahun.

- Oleh itu, hanya selama 5 tahun, kos aset dapat dilunaskan, dan perbelanjaannya hanya $ 1,000 setiap tahun.

- Dalam kes ini, baki kos berjumlah $ 10,000, yang tidak dilunaskan, akan dibelanjakan bersama, dan nilai paten dikurangkan menjadi $ 0 pada kunci kira-kira syarikat.

Contoh # 3 (Kos tambahan)

- Kes lain adalah apabila terdapat lebihan perbelanjaan dari segi hak paten, mungkin kerana jeda dari pihak ketiga. Dalam kes seperti itu, firma itu perlu mengupah peguam.

- Oleh itu, katakan syarikat itu mengupah peguam, yang menuduh syarikat itu dengan kos $ 10,000 dan berjaya mempertahankan paten tersebut. Dalam kes sedemikian, jumlah yang dibelanjakan untuk peguam, yang berjumlah $ 10,000, ditambahkan ke nilai paten dan dilunaskan sepanjang baki masa manfaat paten tersebut.

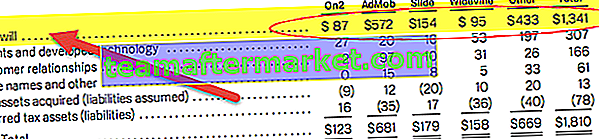

Pelunasan Aset Tak ketara Google

sumber: Google 10K

Paten dan teknologi maju

- Nilai Bawa Bersih = $ 2,220 juta

- Hayat berguna yang tinggal adalah 3.8 tahun.

- Perbelanjaan dilunaskan yang berkaitan dengan Paten dan teknologi yang dikembangkan pada tahun 2018 adalah = $ 2,220 / 3,8 = $ 584,21 juta

Hubungan Pelanggan

- Nilai Membawa Bersih = $ 96 juta

- Hayat berguna yang tinggal adalah 1.7 tahun.

- Perbelanjaan yang dilunaskan berkaitan dengan Paten dan teknologi yang dikembangkan pada tahun 2018 adalah = $ 96 / 1.4 = $ 68.57 juta

Paten dan teknologi maju

- Nilai Membawa Bersih = $ 376 juta

- Sisa hayat Berguna adalah 4.6 tahun;

- Perbelanjaan dilunaskan yang berkaitan dengan Paten dan teknologi maju pada tahun 2018 adalah = $ 376 / 4,6 = $ 81,7 juta

Kegunaan Pelunasan Aset Tidak ketara

Pelunasan aset tidak ketara boleh digunakan untuk dua tujuan, yang pertama adalah untuk tujuan perakaunan dan yang kedua untuk tujuan penangguhan cukai.

Kaedah pelunasan yang digunakan untuk kedua tujuan ini berbeza antara satu sama lain. Apabila digunakan untuk tujuan cukai, jangka hayat aset tidak dipertimbangkan, dan hanya kos asas yang dilunaskan selama beberapa tahun tertentu. Aset tidak ketara tidak bersifat fizikal, dan mencari nilai sebenarnya untuknya tidak semudah dalam hal aset ketara. Terdapat peraturan, yang mengelompokkan aset tertentu di bawah kategori aset tidak ketara dan memberikannya nilai tertentu.

Pelunasan Aset Tidak Berwujud - Hayat berguna yang tidak terhingga

Aset tidak ketara tanpa hayat berguna yang terbatas, iaitu, dengan jangka hayat yang tidak terbatas, tidak dilunaskan tetapi dikaji semula untuk penurunan nilai apabila perubahan dalam peristiwa atau keadaan menunjukkan bahawa nilai dibawa aset mungkin tidak dapat dipulihkan.

Contohnya, Muhibah. Berikut adalah peruntukan harga pembelian Google Inc untuk semua pemerolehan yang diambil dari Laporan 10-Knya.

Di bawah US GAAP SFAS 142, muhibah tidak dilunaskan tetapi diuji setiap tahun untuk penurunan nilai. Kemerosotan muhibah untuk setiap unit pelaporan harus diuji dalam proses dua langkah sekurang-kurangnya sekali setahun.

Kelebihan

- Terutamanya, penggunaan pelunasan dalam firma adalah untuk mengurangkan beban cukai. Selagi aset digunakan, anda boleh mengurangkan cukai yang harus dibayar.

- Ini membantu syarikat untuk menunjukkan nilai aset yang lebih tinggi dan lebih banyak pendapatan pada penyata kewangan syarikat.

Kesimpulannya

Penggunaan pelunasan aset tidak ketara bermanfaat bagi syarikat. Ini membantu dalam menilai nilai aset dilunaskan dengan mudah. Pada masa yang sama, ia membantu dalam menilai faedah memilikinya. Lebih-lebih lagi, ia membantu syarikat dengan mengurangkan beban cukai yang mereka miliki. Pelunasan perbelanjaan modal membantu syarikat untuk sentiasa mempunyai keselamatan kewangan minimum.