Apa itu Kekurangan Belanjawan?

Budgetary Slack adalah amalan meremehkan pendapatan yang dianggarkan atau melebih-lebihkan perbelanjaan yang dianggarkan syarikat dengan sengaja oleh orang yang bertanggungjawab untuk menetapkan belanjawan dengan motif meningkatkan kemungkinan bahawa prestasi sebenar syarikat lebih baik daripada tujuan yang dianggarkan. Ini dilakukan oleh pihak pengurusan secara khusus apabila bonus atau penilaian prestasi mereka berdasarkan pada sasaran yang dicapai oleh mereka.

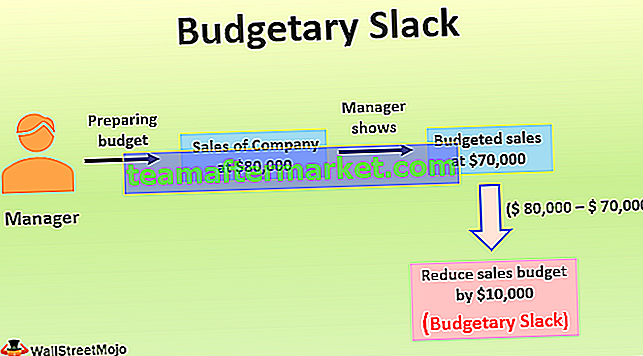

Contoh Kekurangan Belanjawan

Sebagai contoh, pengurus syarikat yang bertanggungjawab untuk menyiapkan anggaran menganggarkan bahawa untuk tahun kewangan berikutnya, penjualan syarikat akan berjumlah $ 80,000. Namun, dia menunjukkan penjualan yang dianggarkan menjadi $ 70,000 untuk tahun ini dengan sengaja mengurangkan penjualan yang dianggarkan sebanyak $ 10,000. Ini dilakukan kerana, dalam beberapa tahun terakhir, pengurusan atasan syarikat tersebut tidak berpuas hati dengan prestasi penjualan syarikat kerana terdapat perbezaan besar antara penjualan anggaran yang mereka periksa dari anggaran syarikat lalu dan penjualan sebenarnya dalam tempoh tersebut.

Oleh itu, untuk kelihatan berjaya di mata pengurusan atasan syarikat dari segi prestasi belanjawan, pengurus mengurangkan penjualan yang dianggarkan dari kapasiti penjualan sebenar syarikat. Kerana kekurangan $ 10,000 ($ 80,000 - $ 70,000) dan penanda aras prestasi yang lebih rendah yang telah ditetapkan oleh pengurus mengenai kapasiti penjualan yang sebenarnya, kemungkinan besar pengurus akan menerima penilaian dan tinjauan yang baik di mata pihak atasan pengurusan syarikat dan mungkin juga menerima insentif untuk perkara yang sama. Oleh itu, ini adalah contoh kelonggaran belanjawan di mana pengurus mengekalkan kekurangan hasil penjualan $ 10,000 dengan memandang rendah untuk tujuan penganggaran.

Kelebihan

- Sekiranya anggaran yang dianggarkan di syarikat itu terlalu tinggi, maka perbelanjaan dapat dialihkan ke tahun-tahun mendatang.

- Apabila terdapat ketidakpastian tentang masa depan yang mungkin dalam hal pembuatan anggaran untuk barisan produk baru, maka kekurangan anggaran dapat memberikan kelonggaran kepada pihak pengurusan ketika melakukan operasi bisnis.

Kekurangan

- Ini dapat mengakibatkan penurunan efisiensi dan kinerja karyawan perusahaan kerana, dalam hal itu, karyawan perusahaan akan bekerja hanya dalam kemampuan mereka untuk mencapai tujuan.

- Sekiranya terdapat kekurangan anggaran oleh pengurangan pendapatan organisasi maka disebabkan oleh pernyataan pendapatan yang rendah, ada kemungkinan pihak pengurusan juga akan memotong anggaran perbelanjaan fungsi penting syarikat seperti perbelanjaan penyelidikan dan pembangunan, iklan perbelanjaan, perbelanjaan pengeluaran, atau perbelanjaan pentadbiran, dan lain-lain, pengurangan perbelanjaan ini juga bertanggungjawab untuk menghalang daya maju jangka panjang syarikat.

Perkara penting mengenai Kekurangan Belanjawan

- Ini adalah anggaran yang berlebihan yang disengajakan untuk perbelanjaan yang dianggarkan atau anggaran yang lebih rendah dari pendapatan yang dianggarkan syarikat pada satu titik waktu semasa menyiapkan belanjawan.

- Apabila sebilangan besar pekerja terlibat dalam penyediaan belanjawan dalam organisasi, maka secara amnya, ada lebih banyak peluang untuk memperkenalkan pengurangan anggaran ke dalam anggaran oleh mereka sehingga mereka dapat mencapai sasaran dengan mudah.

- Malah pihak pengurusan kanan dapat memperkenalkan kekurangan inventori ke dalam anggaran jika mereka ingin melaporkan gambaran yang baik mengenai pencapaian sasaran mereka kepada komuniti pelaburan. Walaupun para penganalisis menilai prestasi perniagaan dengan membandingkan hasil sebenar perniagaan dengan pesaingnya, tetapi masih beberapa organisasi memperkenalkan kekurangan anggaran untuk mendapatkan gambaran yang baik mengenai perniagaan, dan menganggap ia akan berfungsi untuk organisasi mereka.

- Untuk mengelakkan amalan kekurangan belanjawan, pengurusan atasan syarikat harus menghadkan jumlah pengurus yang dibenarkan untuk menyiapkan belanjawan dan tidak boleh menjadikan anggaran sebagai asas penilaian prestasi syarikat.

- Ini dapat mengakibatkan penurunan efisiensi dan kinerja karyawan perusahaan kerana, dalam hal itu, karyawan perusahaan akan bekerja hanya dalam kemampuan mereka untuk mencapai tujuan.

- Pengurusan peringkat atasan menjadi keliru mengenai keuntungan sebenar perniagaan kerana kekurangan belanjawan, tidak kira alasan untuk mewujudkan belanjawan belanjawan adalah beretika atau tidak beretika. Untuk mengatasi hal yang sama, pengurusan peringkat atasan harus mengkaji anggaran tahun-tahun sebelumnya dan menilai perbezaan antara jumlah yang dianggarkan dan yang sebenarnya. Dengan ini, mereka mungkin dapat memperbaiki kekurangan yang ada pada anggaran semasa dan anggaran masa depan syarikat.

Kesimpulannya

Dalam perniagaan, apabila pihak pengurusan dengan sengaja mengira anggaran perbelanjaan yang berlebihan atau menganggarkan pendapatan yang dianggarkan, maka bantalan yang dibuat oleh pihak pengurusan untuk meningkatkan kemungkinan mencapai sasaran yang lebih baik daripada yang dianggarkan adalah kekurangan anggaran. Ini dilakukan oleh pihak pengurusan, terutamanya apabila bonus atau penilaian prestasi mereka berdasarkan pada sasaran yang dicapai oleh mereka. Apabila sebilangan besar pekerja terlibat dalam penyediaan belanjawan dalam organisasi, maka ada lebih banyak peluang untuk memperkenalkan pengurangan anggaran ke dalam anggaran oleh mereka.

Satu lagi sebab untuk kekurangan belanjawan adalah ketidakpastian hasil yang dijangkakan tidak lama lagi. Dalam keadaan tersebut, pengurus ketidakpastian pengurus biasanya cenderung mengikuti pendekatan konservatif semasa menyiapkan belanjawan. Pengurusan peringkat atasan menjadi keliru mengenai keuntungan sebenar perniagaan disebabkan oleh kelonggaran ini, tidak kira alasan untuk mewujudkan anggaran kendur adalah etika atau tidak etika. Untuk mengatasi hal yang sama, pengurusan peringkat atasan harus mengkaji anggaran tahun-tahun sebelumnya dan menilai perbezaan antara jumlah yang dianggarkan dan yang sebenarnya.