Apa itu Jurnal Am?

Jurnal umum adalah jurnal syarikat di mana penyimpanan rekod awal semua transaksi dilakukan yang tidak dicatat dalam jurnal khusus yang dikendalikan oleh syarikat seperti jurnal pembelian, jurnal penjualan, jurnal Tunai, dll.

Setiap kali peristiwa berlaku, atau transaksi berlaku, ia akan direkodkan dalam jurnal. Jurnal boleh terdiri daripada dua jenis - jurnal khas dan jurnal umum.

Jurnal khusus mencatat peristiwa atau transaksi khas yang berkaitan dengan jurnal tertentu itu sendiri. Terdapat terutamanya empat jenis jurnal khusus - Jurnal penjualan, jurnal penerimaan Tunai, jurnal Pembelian, dan jurnal pengeluaran Tunai. Syarikat boleh memiliki lebih banyak jurnal khusus bergantung pada keperluan dan jenis urus niaganya, tetapi empat jurnal yang disebutkan di atas mengandungi sebahagian besar aktiviti perakaunan.

Semua transaksi lain yang tidak dimasukkan dalam akaun jurnal khas dalam Jurnal Umum . Ia boleh mempunyai jenis urus niaga berikut:

- Penghutang akaun

- Akaun yang perlu dibayar

- Peralatan

- Susut nilai terkumpul

- Perbelanjaan

- Pendapatan dan perbelanjaan faedah dll.

Perakaunan Jurnal Am

Pembukuan kemasukan berganda adalah kaedah perakaunan jurnal umum yang paling biasa. Setiap transaksi perniagaan dilakukan dengan pertukaran antara dua akaun. Terdapat dua akaun yang sama dan berlawanan untuk semua transaksi, iaitu kredit dan debit. Oleh itu, apabila transaksi mencatat dalam jurnal, ia mendebitkan satu akaun dan mengkreditkan akaun yang lain.

Sebagai contoh, Syarikat membeli inventori $ 5000 menggunakan wang tunai. Catatan dalam jurnal akan dibuat di mana akaun tunai dikurangkan sebanyak $ 5000, dan akaun inventori meningkat sebanyak $ 5000.

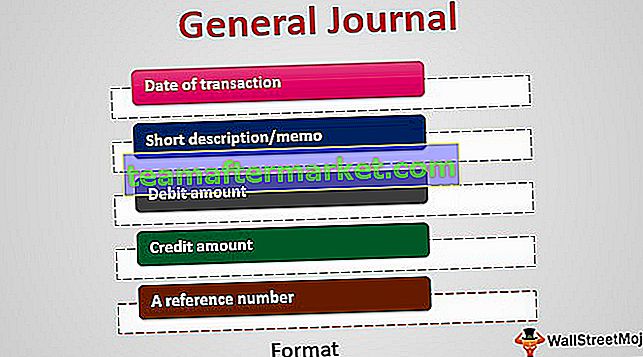

Format Jurnal Am

Ini memberikan susunan kronologi semua aktiviti bukan khusus. Ia terdiri daripada 4 atau 5 lajur:

- Tarikh urus niaga

- Huraian / memo ringkas

- Jumlah debit

- Jumlah kredit

- Nombor rujukan (merujuk kepada lejar jurnal sebagai petunjuk mudah)

Contoh Jurnal Am

Dalam contoh jurnal umum jadual di atas, kita dapat melihat setiap catatan transaksi sebagai dua baris - satu akaun debit dan satu kredit.

Proses Aliran

Mari kita lihat proses aliran entri sebelum dan sesudah direkodkan dalam jurnal umum. Sebelum kemasukan dibuat, pembuatnya harus memutuskan:

- akaun yang akan dipengaruhi oleh transaksi

- akaun mana yang hendak didebitkan dan akaun mana yang harus dikreditkan

Setelah membuat catatan dalam jurnal am dalam perakaunan, semua urus niaga diringkaskan dan disiarkan dalam lejar.

Buku lejar adalah akaun kemasukan terakhir, yang merupakan akaun induk yang merangkum urus niaga di Syarikat. Ia mempunyai akaun individu yang mencatat aset, liabiliti, ekuiti, pendapatan, perbelanjaan, keuntungan dan kerugian.

Beberapa contoh akaun di lejar:

- Akaun belum terima (akaun aset)

- Akaun yang perlu dibayar (akaun liabiliti)

- pendapatan tertahan (akaun ekuiti)

- penjualan produk (akaun hasil)

- kos barang yang dijual (akaun perbelanjaan)

Untuk meringkaskan: setiap transaksi perakaunan disimpan dalam jurnal yang bertindak sebagai repositori maklumat perantara, yang kemudian direkodkan dalam buku besar jurnal umum. Buku besar, pada gilirannya, digunakan untuk mengumpulkan maklumat ini ke dalam penyata kewangan perniagaan, yang disebut sebagai baki percubaan awal.

Kegunaan

Kami membincangkan penggunaan jurnal dalam merekod urus niaga Syarikat, dan ia digunakan dalam perakaunan jurnal am. Jurnal juga boleh digunakan dalam pelaburan. Seorang peniaga individu atau pengurus dana profesional boleh membentuk jurnal di mana dia mencatat perincian perdagangan yang dibuat pada siang hari. Catatan ini dapat digunakan untuk tujuan perpajakan, audit, dan penilaian.

Rekod ini dapat membantu peniaga menilai prestasi perdagangan dan pelaburan mereka selama beberapa waktu dan memberi mereka maklumat mengenai kegagalan dan kejayaan mereka. Para peniaga dapat belajar dari masa lalu dan memperbaiki perdagangan masa depan.

Jurnal seperti itu pada umumnya terdiri daripada perdagangan, senarai tontonan, keadaan dan analisis sebelum dan selepas pasaran yang menguntungkan dan tidak menguntungkan dan nota mengenai setiap perdagangan yang dibeli atau dijual.

Kemajuan teknologi

Walaupun hal ini telah dilakukan sejak waktu penyimpanan data dilakukan, namun dengan kemajuan teknologi dan hampir semua syarikat dan bahkan perniagaan kecil menggunakan perangkat lunak perakaunan jurnal umum. Kemasukan data ringkas transaksi ini dalam perisian ini memasukkannya ke dalam akaun jurnal dan lejar. Sebilangan besar perisian ini menyediakan penurunan sederhana untuk merekod urus niaga, sehingga menjadikan tugas yang rumit dan membosankan sangat mudah.

Kesimpulannya

Jurnal umum adalah penyimpanan rekod awal yang mencatat semua transaksi kecuali untuk transaksi yang dicatatkan dalam jurnal khas seperti jurnal tunai, jurnal pembelian, dll. Ia menyatakan tarikh transaksi, keterangan, kredit dan maklumat debit dalam sistem pembukuan berganda. Catatan jurnal ini kemudian digunakan untuk membentuk lejar umum, dan maklumat tersebut dipindahkan ke dalam akaun lejar umum masing-masing. The lejar kemudian digunakan untuk membuat baki percubaan dan akhirnya penyata kewangan. Walau bagaimanapun, jurnal-jurnal ini lebih kelihatan pada hari-hari penyimpanan rekod manual. Dengan munculnya teknologi, tugas menyimpan rekod menjadi mudah dengan semua maklumat disimpan dalam satu repositori tanpa jurnal khusus yang digunakan.