Kemasukan Jurnal Untuk Perbelanjaan Terakru

Pengeluaran Jurnal perbelanjaan terakru adalah catatan jurnal yang diluluskan untuk mencatat perbelanjaan yang ditanggung dalam satu tempoh perakaunan oleh syarikat tetapi tidak dibayar sebenarnya dalam tempoh perakaunan di mana akaun perbelanjaan akan didebitkan dan akaun liabiliti terakru akan dikreditkan

Beban terakru merujuk kepada perbelanjaan yang telah berlaku tetapi pembayarannya tidak dilakukan. Istilah ini mula berlaku apabila menggantikan dokumentasi perbelanjaan, catatan jurnal dibuat untuk mengiktiraf perbelanjaan terakru dalam penyata pendapatan bersama dengan liabiliti sepadan yang secara amnya dikategorikan sebagai liabiliti semasa dalam kunci kira-kira.

- Sekiranya catatan jurnal tidak dibuat, maka perbelanjaan sama sekali tidak akan muncul dalam penyata kewangan syarikat dalam tempoh berlakunya, yang akan menghasilkan keuntungan yang dilaporkan lebih tinggi dalam tempoh tersebut.

- Ringkasnya, catatan jurnal ini yang diakui dalam penyata kewangan meningkatkan ketepatan penyata. Perbelanjaan itu sepadan dengan pendapatan yang berkaitan dengannya.

Contoh Entri Jurnal Perbelanjaan Terakru

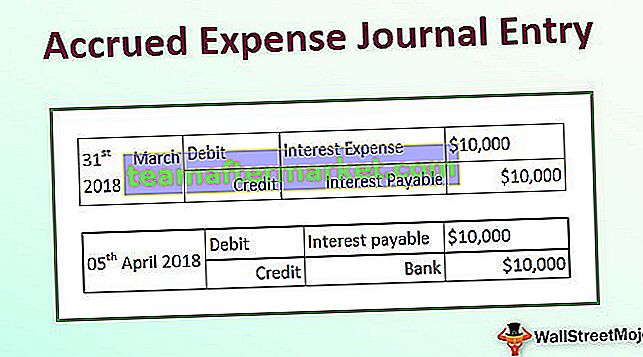

Katakan syarikat XYZ Ltd yang telah membayar faedah untuk pinjaman berjangka berjumlah $ 1,000,000 untuk Mac 2018 pada 5 April 2018. Faedah dikenakan pada 1% sebulan. Tentukan catatan jurnal perbelanjaan terakru untuk urus niaga contoh memandangkan XYZ Ltd melaporkan tahun perakaunan pada akhir 31 Mac 2018.

Sesuai dengan konsep yang sepadan, XYZ Ltd akan mencatatkan perbelanjaan faedah sebanyak $ 10,000 (= 1% * $ 1,000,000) dalam penyata kewangan tahun kewangan berakhir pada 31 Mac 2018, walaupun faedah telah dibayar dalam tempoh perakaunan berikutnya, kerana adalah berkaitan dengan tempoh yang berakhir pada 31 Mac 2018. T

dia mengikuti catatan perakaunan akan dicatat untuk menjelaskan perbelanjaan faedah yang terkumpul:

Catatan perakaunan akan diterbalikkan pada hari pembayaran faedah, iaitu pada 5 April 2018, dan catatan perakaunan berikut akan direkodkan pada tahun kewangan berikutnya:

Kelebihan

- Kelebihan utama adalah perwakilan tepat dari keuntungan syarikat, yang sebaliknya akan dilebih-lebihkan.

- Memandangkan urus niaga kewangan direkodkan dengan segera apabila berlaku, kemungkinan perbezaan atau kesilapan hampir sifar. Juga, maklumat itu tetap mudah diakses untuk audit atau aktiviti serupa kerana semua urus niaga direkodkan setiap masa. Di bawah perakaunan akruan, liabiliti menjadi lebih telus.

- Kelebihan lain ialah pengguna penyata kewangan dapat melihat semua kewajipan perniagaan bersama dengan tarikh ia akan jatuh tempo. Di bawah asas perakaunan tunai, keseluruhan urus niaga tersebut tidak sepenuhnya jelas.

- Tidak seperti perakaunan tunai, perakaunan catatan jurnal perbelanjaan terakru berdasarkan sistem kemasukan dua kali. Ini bermaksud bahawa sementara satu akaun mendebitkan, akaun lain akan dikreditkan. Oleh itu, pengguna kewangan dapat melihat bahawa satu akaun menurun sementara yang lain bertambah. Ini meningkatkan ketepatan sistem perakaunan yang menjadikan semuanya lebih mudah semasa audit.

- Manfaat lain adalah hakikat bahawa GAAP mengiktiraf perakaunan akruan, dan dengan demikian, sebilangan besar syarikat mengikuti amalan mencatat perbelanjaan terakru.

Kekurangan

- Oleh kerana perakaunan akruan adalah tugas yang mencabar bagi syarikat untuk mencatat kerana setiap kali transaksi berlaku, pasti ada catatan yang dibuat dalam buku akaun. Oleh itu, penyelenggaraan perakaunan kemasukan jurnal perbelanjaan terakru adalah pekerjaan yang sukar.

- Sekiranya terdapat perniagaan yang besar, terdapat beberapa ratus ribu transaksi kewangan yang direkodkan dalam satu hari. Penyelenggaraan begitu banyak perbelanjaan terakru setiap hari, hari demi hari, adalah pekerjaan yang sukar bagi akauntan.

Perkara Penting yang Perlu diberi perhatian mengenai Kemasukan Jurnal Perbelanjaan Terakru

Sebuah syarikat biasanya menyedari kenaikan perbelanjaan terakru segera apabila ia berlaku. Ia dikreditkan ke perbelanjaan terakru di bahagian liabiliti kunci kira-kira. Peningkatan perbelanjaan terakru dilengkapi dengan kenaikan dalam akaun perbelanjaan yang sesuai dalam penyata pendapatan. Oleh itu, syarikat kemudian akan mendebitkan akaun perbelanjaan dan memasukkannya sebagai item baris perbelanjaan dalam penyata pendapatan. Oleh itu, kenaikan dalam perbelanjaan terakru mempunyai kesan pengurangan pada penyata pendapatan.

Sebaliknya, penurunan perbelanjaan terakru berlaku apabila syarikat membayar hutang tertunggak yang perlu dibayar pada kemudian hari. Untuk menyedari penurunan perbelanjaan terakru, syarikat akan mendebitkan akaun yang perlu dibayar untuk mengurangkan akaun yang perlu dibayar di sisi liabiliti dan akan mengkreditkan akaun tunai di sisi aset dengan jumlah yang sama. Harus diingat bahawa wang tunai yang dibayar dalam tempoh semasa bukanlah perbelanjaan untuk tempoh ini kerana perbelanjaan yang sama telah berlaku dan kemudian dicatat pada tempoh perakaunan sebelumnya. Oleh itu, penurunan perbelanjaan terakru tidak mempengaruhi penyata pendapatan.

Kesimpulannya

Walaupun perbelanjaan terakru tidak dibayar dalam tempoh yang sama ketika ia berlaku, perbelanjaan tersebut dicatat dalam kunci kira-kira untuk tempoh tersebut. Ini penting dari sudut pandang akauntan kerana ia membantunya menjaga sistem perakaunan yang telus selaras dengan prinsip pemadanan. Juga, dari perspektif pelabur, perbelanjaan terakru membantu dalam memastikan gambaran tepat mengenai keuntungan syarikat.