Definisi Pembiayaan Aset

Pembiayaan Aset merujuk kepada penyakit pinjaman berdasarkan kekuatan kewangan organisasi dengan gadai janji atau hipotesis aset kunci kira-kira yang merangkumi tanah & bangunan, Kenderaan, Mesin, Penghutang Perdagangan serta pelaburan jangka pendek di mana jumlah aset diputuskan menjadi pembayaran biasa selang bahagian aset yang belum dibayar bersama dengan faedah.

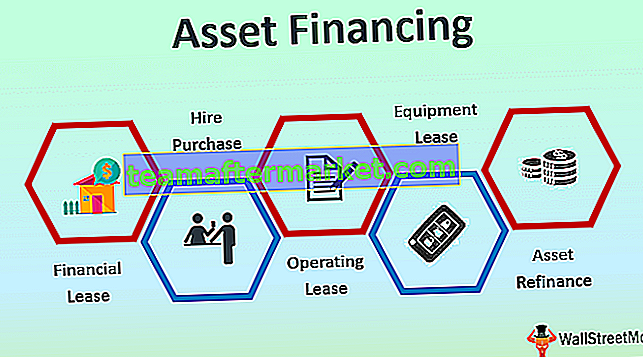

Jenis Pembiayaan Aset

Berikut adalah 5 jenis yang mesti anda ketahui.

# 1 - Pajakan Kewangan

Dalam Pajakan Kewangan, semua hak dan kewajiban pemilikan diserahkan kepada (perniagaan) Pemajak dan selama apa pun. Nilai aset ditunjukkan pada kunci kira-kira pemajak sebagai liabiliti atau aset semasa tempoh perjanjian, sedangkan sewa dianggap sebagai perbelanjaan dan didebitkan ke akaun Untung Rugi. Pemajak bertanggungjawab sepenuhnya untuk penyelenggaraan aset selama tempoh perjanjian.

# 2 - Sewa Beli

Dalam Hire Purchase, syarikat kewangan di sini memanggil pemajak membeli aset tersebut bagi pihak Lessee (perniagaan). Dalam pilihan ini, aset dimiliki oleh pemberi pajak sehingga pembayaran terakhir dibuat dan semasa pembayaran terakhir, penyewa diberi pilihan untuk membeli peralatan dengan harga nominal. Nilai aset ditunjukkan pada kunci kira-kira pemajak sebagai liabiliti atau aset dalam tempoh perjanjian, sedangkan sewa dianggap sebagai perbelanjaan dan didebitkan ke akaun Untung Rugi.

# 3 - Pajakan Operasi

Di bawah pajakan ini, aset tersebut diambil untuk jangka masa pendek dan bukan untuk sepanjang hayat bekerja. Di sini, pemajak akan mengambil balik aset pada akhir perjanjian dan tanggungjawab penyelenggaraan dalam beberapa kes terletak pada pemajak atau sebaliknya, pemajak bertanggungjawab. Aset tersebut tidak ditunjukkan pada kunci kira-kira seperti untuk tempoh yang ditentukan dan pembayarannya akan dicaj di akaun untung rugi.

# 4 - Pajakan Peralatan

Di bawah peralatan Lease, terdapat perjanjian kontrak di mana pemilik aset iaitu pemajak, membenarkan pemajak menggunakan aset tersebut untuk jangka masa kontrak yang sewaannya akan dibayar. Di sini, pemilikan peralatan tetap dimiliki oleh pemberi pinjam dan sekiranya berlaku pelanggaran syarat-syarat perjanjian, maka pemberi pinjam hak untuk membatalkan perjanjian sewa.

# 5 - Pembiayaan Semula Aset

Di bawah pembiayaan semula aset, aset seperti kenderaan, bangunan, dan lain-lain digunakan untuk mendapatkan pinjaman. Ia seperti sekiranya pembayaran pinjaman tidak dilakukan, pemberi pinjaman mengambil aset yang dijamin dengan pinjaman untuk menutup jumlah yang diberikan. Jumlah yang dipinjam bergantung pada nilai aset. Kadang kala, pinjaman yang disokong oleh aset digunakan untuk penyatuan hutang.

Contoh Pembiayaan Aset

Terdapat sebuah syarikat di pasaran, X ltd yang menjalankan perniagaan pertanian. Oleh kerana peningkatan penggunaan produk pertanian yang dihasilkan oleh syarikat, permintaan untuk kenaikan yang sama di pasaran yang mereka tidak dapat memenuhi sepenuhnya. Oleh itu, pihak pengurusan memutuskan untuk menambah asetnya termasuk traktor baru dan beberapa bahagian lain dari mesin pertanian untuk meningkatkan kapasiti pengeluaran.

Oleh kerana perniagaan itu adalah perniagaan bersaiz sederhana, mereka tidak mampu menanggung kos membeli mesin baru dengan jumlah dana yang ada. Setelah meneroka beberapa pilihan pembiayaan, mereka memutuskan untuk memilih opsi pembiayaan aset, kerana dalam hal itu mereka tidak diharuskan memberikan jaminan tambahan kerana aset yang dibiayai juga dapat bertindak sebagai jaminan yang diperlukan untuk pembiayaan. Juga, kadar faedah dalam hal pembiayaan aset lebih baik secara signifikan daripada tingkat bunga pinjaman komersial yang tersedia untuk mereka.

Oleh itu, dalam kes ini, perniagaan dan penyedia pembiayaan aset saling memutuskan dan bersetuju bahawa penyedia pembiayaan aset akan membeli peralatan yang diperlukan oleh perniagaan dan syarikat akan mengambil aset dari mereka untuk disewa selama 48 bulan ke depan, dengan membayar balik $ 5000 , 000 kos pembelian ditambah dengan kadar faedah pada kadar faedah 8.5% setahun.

Setelah memutuskan terma dan syarat, penyedia pembiayaan aset membeli aset tersebut dan menyerahkannya kepada perniagaan. Selama 48 bulan akan datang perniagaan membuat pembayaran tetap untuk aset tersebut. Setelah tamat kontrak, penyedia pembiayaan aset menawarkan syarikat untuk membeli aset yang disewakan pada nilai nominal. Oleh itu inilah contoh pembiayaan aset.

Kelebihan

- Pinjaman menggunakan pembiayaan aset mudah diperoleh jika dibandingkan dengan pinjaman bank tradisional.

- Sebilangan besar perjanjian sekiranya pembiayaan aset mempunyai kadar faedah tetap yang menguntungkan bagi orang yang meminjam wang tersebut.

- Dalam kes pembiayaan aset, pembayaran akan ditetapkan yang memudahkan syarikat untuk menyiapkan dan menguruskan anggaran dan aliran tunai mereka.

- Sekiranya sekiranya orang tersebut tidak dapat membayar balik jumlah tersebut maka ia hanya akan menyebabkan kehilangan aset dan tidak lebih dari itu.

Kekurangan

- Sekiranya pembiayaan aset, syarikat bahkan menyimpan aset penting yang diperlukan untuk menjalankan perniagaan untuk mengambil pinjaman yang menjadikan mereka berisiko kehilangan aset penting yang mereka perlukan untuk menjalankan perniagaan mereka

- Nilai aset di mana pinjaman dijamin boleh berbeza dalam hal pembiayaan aset. Ada kemungkinan aset yang disimpan sebagai jaminan dinilai pada jumlah yang lebih rendah.

- Oleh kerana aset disimpan sebagai jaminan dalam pembiayaan aset, kaedah ini tidak begitu efektif untuk tujuan mendapatkan pembiayaan jangka panjang oleh perniagaan apa pun.

Perkara Penting

- Jenis Pembiayaan ini membantu syarikat mendapatkan pinjaman dengan mencagarkan aset kunci kira-kira.

- Sebilangan syarikat memilih untuk membiayai aset menggunakan pilihan pembiayaan aset daripada pembiayaan tradisional kerana pembiayaan sekiranya pilihan pembiayaan aset didasarkan pada aset sendiri dan bukan pada persepsi bank dan institusi kewangan lain mengenai kelayakan kredit dan prospek perniagaan masa depan syarikat.

Kesimpulannya

Selalunya ia digunakan oleh banyak syarikat sebagai penyelesaian untuk pembiayaan jangka pendek seperti pembayaran kepada pekerja, pembekal, atau untuk membiayai pertumbuhannya. Pinjaman menggunakan pembiayaan aset mudah diperoleh dan dengan cara yang lebih fleksibel jika dibandingkan dengan pinjaman bank tradisional. Bagi syarikat permulaan dan perniagaan lain yang berkembang, ia sangat penting, kerana ini memberi mereka cara mudah untuk meningkatkan modal kerja mereka. Pembiayaan aset berguna untuk banyak perniagaan dengan banyak cara tetapi sebelum menggunakannya, syarikat harus memastikan bahawa pilihan pembiayaan ini tepat dan paling sesuai untuk model perniagaannya.