Penyata Pendapatan Berbilang Langkah adalah penyata pendapatan syarikat yang memisahkan jumlah pendapatan operasi syarikat daripada hasil bukan operasi dan jumlah perbelanjaan operasi syarikat daripada perbelanjaan bukan operasi sehingga memisahkan jumlah pendapatan dan perbelanjaan jangka masa tertentu menjadi dua subkategori yang berbeza iaitu, beroperasi dan tidak beroperasi.

Apa itu Penyata Pendapatan Berbilang Langkah?

Penyata Pendapatan Pelbagai Langkah adalah pernyataan yang membezakan antara pendapatan, perbelanjaan, keuntungan, dan kerugian menjadi dua subkategori penting yang dikenali sebagai item operasi dan item bukan operasi.

Penyata pendapatan pelbagai langkah menyenaraikan semua item ini dalam bahagian atau kategori yang berbeza, yang memudahkan pengguna memperoleh pemahaman mengenai operasi perniagaan teras dengan cara yang lebih baik. Di sisi lain, format penyata pendapatan satu langkah semua pendapatan digabungkan di bawah satu kepala utama, iaitu penyenaraian pendapatan dan semua perbelanjaan disatukan di bawah kepala Perbelanjaan.

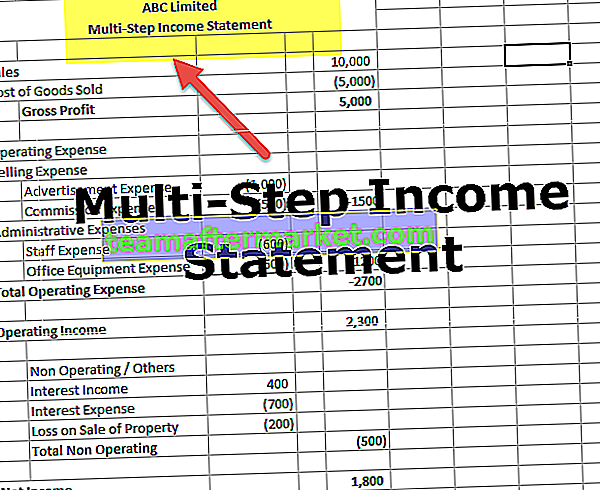

Format Penyata Pendapatan Pelbagai Langkah

Berikut adalah Format Penyata Pendapatan Berbilang Langkah. Ia dibahagikan kepada dua tajuk utama - Ketua Operasi dan Ketua Bukan Operasi

Ketua Operasi dibahagikan kepada dua tajuk penting, yang menyenaraikan pendapatan perniagaan utama dan perbelanjaan. Ia biasanya dikenali sebagai Akaun Perdagangan juga di mana Hasil dan Perbelanjaan Langsung disebutkan.

# 1 - Ketua Operasi - Untung Kasar

Format penyata pendapatan pelbagai langkah mengandungi Untung Kasar sebagai bahagian pertama. Pengiraan bahagian pertama menunjukkan keuntungan kasar perniagaan dengan mengurangkan kos barang yang dijual (COGS) dari jumlah penjualan. Ini adalah angka penting bagi pemiutang, pelabur, dan pengurusan dalaman kerana ia menggambarkan betapa menguntungkan syarikat menjual barang atau membuat produk.

Sebagai contoh, penyata pendapatan pelbagai langkah peruncit akan memiliki jumlah penjualan yang merangkumi semua penjualan barang dagangan yang dibuat dalam tempoh tersebut, dan kos barang yang dijual termasuk semua perbelanjaan yang dilakukan semasa membeli, pengiriman, atau pengiriman , dan menyediakan barang dagangan untuk dijual. Margin kasar adalah jumlah yang diperoleh syarikat dari penjualan barang dagangan mereka. Perkara yang perlu diberi perhatian ialah perbelanjaan lain belum termasuk. Ini hanyalah aliran masuk tunai dari penjualan barang dagangan dan aliran keluar tunai dari pembelian barang dagangan. Bahagian ini membantu dalam mengukur kesihatan perniagaan ditambah keuntungan aktiviti perniagaan teras.

# 2 - Ketua Operasi - Perbelanjaan Jual dan Pentadbiran

Format penyata pendapatan pelbagai langkah mengandungi Perbelanjaan Jual dan Pentadbiran sebagai bahagian kedua. Ia mencatat semua perbelanjaan operasi syarikat dalam dua kategori berbeza iaitu Jual dan Pentadbiran.

- Perbelanjaan Jual - Perbelanjaan yang dikeluarkan untuk menjual produk. Perbelanjaan seperti pengiklanan, gaji jurujual, pengangkutan dan komisen termasuk dalam perbelanjaan penjualan.

- Perbelanjaan Pentadbiran- Perbelanjaan yang secara tidak langsung berkaitan dengan penjualan produk seperti gaji kakitangan pejabat, sewa, dan bekalan dianggap sebagai

Kedua-dua perbelanjaan penjualan dan pentadbiran ditambahkan bersama untuk mengira jumlah perbelanjaan operasi. Dan pendapatan Operasi Syarikat dikira dengan menolak jumlah perbelanjaan operasi ini dari keuntungan kasar yang dikira di atas pada bahagian pertama.

# 3 - Ketua Tidak Beroperasi

Format penyata pendapatan pelbagai langkah mengandungi Ketua Tidak Beroperasi sebagai bahagian ketiga. Yang tidak beroperasi dan ketua lain menyenaraikan semua jenis pendapatan dan perbelanjaan perniagaan yang tidak berkaitan dengan aktiviti utama perniagaan. Katakan, misalnya, peruncit tidak berminat dengan perniagaan insurans, dan sebuah kereta melanda kedai mereka. Syarikat insurans membayar sejumlah dari penyelesaian sehingga hasil yang diterima dari syarikat insurans tidak akan dipertimbangkan dalam jumlah penjualan; sebaliknya, ia akan menjadi pendapatan bukan operasi. Oleh itu, ia akan datang dalam kepala yang tidak beroperasi dan lain-lain.

- Pulangan dan perbelanjaan lain seperti penyelesaian tuntutan undang-undang, faedah, kerugian, dan keuntungan daripada pelaburan dan apa-apa perkara luar biasa berada di bawah perhatian ini. Tidak ada subkategori di kepala yang tidak beroperasi seperti di bawah kepala operasi. Ini hanya menyenaraikan semua jenis aktiviti dan jumlahnya pada akhirnya.

- Setelah semua item kepala bukan operasi dijumlahkan, pendapatan bersih untuk tempoh tersebut dihitung dengan menolak atau menambahkan jumlah kepala tidak beroperasi dari atau pendapatan dari operasi.

Contoh Penyata Pendapatan Pelbagai Langkah

Mari kita menyediakan penyata pendapatan pelbagai langkah dengan bantuan contoh

Langkah # 1 - Sediakan Bahagian Untung Kasar

Jadual berikut menunjukkan pengiraan Untung Kasar

Untung Kasar = Jumlah Jualan - Kos Barang Dijual

- Sejak, Untung Kasar = $ 50,000,000 - 40,000,000

- Untung Kasar = $ 10,000,000

Langkah 2 - Ketua Operasi - Sediakan Bahagian Kedua yang Menunjukkan Pendapatan / Keuntungan Operasi :

Jadual di bawah menunjukkan pengiraan Pendapatan Operasi

Pendapatan Operasi = Untung Kasar - Jumlah Perbelanjaan Mengendalikan

- Sejak itu, Pendapatan Operasi = $ 10,000,000 - 5,200,000

- Pendapatan Operasi = $ 4,800,000

Langkah 3 - Sediakan semua Ketua yang tidak beroperasi

Jadual di bawah menunjukkan pengiraan Pendapatan Bersih

Pendapatan Bersih = Pendapatan dari Operasi + Jumlah Ketua Tidak Beroperasi dan Lain-lain

- Sejak itu, Pendapatan Bersih = $ 4,800,000 + $ 500,000

- Pendapatan Bersih = $ 5,300,000

Faedah Penyata Pendapatan Berbilang Langkah

- Penyata Pendapatan Pelbagai Langkah membantu menganalisis keseluruhan prestasi perniagaan. Pemiutang dan pelabur dapat menilai seberapa cekap organisasi berfungsi dan berprestasi.

- Seseorang dapat dengan mudah menilai bagaimana sebuah syarikat menjalankan fungsinya yang penting tidak peduli dengan aktiviti lain yang dilakukan oleh syarikat tersebut.

- Seperti contoh penyata pendapatan pelbagai langkah, fungsi utama peruncit adalah menjual barang dagangannya, dan pemiutang dan Pelabur berminat untuk mengetahui bahawa seberapa baik dan selesa peruncit itu dapat menjual barang dagangannya tanpa ada penurunan harga nombor bersama dengan keuntungan dan kerugian lain dari penjualan yang tidak berkaitan dengan barangan. Sekarang untuk memeriksanya, semua perbelanjaan dan pendapatan tidak dapat dikumpulkan bersama tetapi harus disenaraikan secara terpisah ke dalam beberapa kepala yang tepat, yang bermakna dan mudah dimengerti. Untuk tujuan ini, Penyata Pendapatan Berbilang Langkah adalah penyelesaian.

Kesimpulannya

Format penyata pendapatan pelbagai langkah setiap hari lebih baik daripada penyata satu langkah kerana memberikan perincian yang tepat. Tetapi, jika tidak disiapkan dengan betul, maka itu boleh mengelirukan. Pengurusan syarikat mungkin mengalihkan perbelanjaan dari kos barang yang dijual dan ke operasi untuk meningkatkan margin mereka secara buatan. Pada asasnya, sangat penting untuk melihat penyata kewangan perbandingan dari masa ke masa, sehingga seseorang dapat melihat dan menilai arah aliran dan kemudian dapat menangkap penempatan perbelanjaan yang mengelirukan.