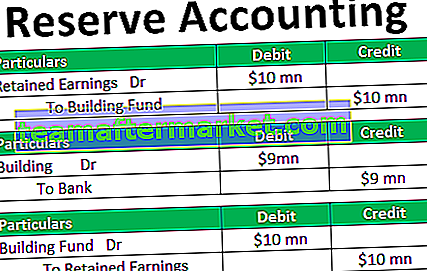

Langsung dan tidak langsung adalah dua kaedah berbeza yang digunakan untuk penyediaan penyata aliran tunai syarikat dengan perbezaan utama berkaitan dengan aliran tunai dari aktiviti operasi di mana sekiranya kaedah aliran tunai langsung berubah dalam penerimaan tunai dan pembayaran tunai dilaporkan dalam aliran tunai dari bahagian aktiviti operasi sedangkan sekiranya kaedah aliran tunai tidak langsung perubahan dalam aset dan liabiliti akaun diselaraskan dalam pendapatan bersih untuk mendapatkan aliran tunai dari aktiviti operasi.

Perbezaan Aliran Tunai Langsung dan Tidak Langsung

Penyata aliran tunai mengandungi tiga kumpulan aktiviti, iaitu operasi, pelaburan, dan pembiayaan. Biasanya, bahagian pelaburan dan pembiayaan dikira sama.

Tetapi ketika mengira aliran tunai dari aktiviti operasi, dua kaedah pengiraan digunakan terutamanya - kaedah tidak langsung dan kaedah langsung.

- Kaedah aliran tunai tidak langsung menggunakan pendapatan bersih sebagai asas. Ini membuat penyesuaian yang diperlukan, iaitu dengan menambah dan mengurangkan pemboleh ubah untuk menukar jumlah pendapatan bersih menjadi jumlah tunai dari operasi.

- Kaedah aliran tunai langsung dalam aktiviti operasi merangkumi wang tunai yang diterima dari pelanggan dan wang tunai yang dibayar kepada pembekal, pekerja, dan lain-lain. Wang tunai juga boleh dibayar untuk cukai pendapatan, faedah, dan pemboleh ubah lain.

- Kaedah aliran tunai langsung bermula dengan transaksi tunai seperti wang tunai yang diterima dan wang tunai yang dibayar sambil mengabaikan transaksi bukan tunai.

- Kaedah aliran tunai tidak langsung, sebaliknya, pengiraan bermula dari pendapatan bersih, dan kemudian kita terus menyesuaikan selebihnya.

Infografik Kaedah Aliran Tunai Langsung dan Tidak Langsung

Berikut adalah 7 perbezaan teratas antara Kaedah Aliran Tunai Langsung dan Tidak Langsung

Aliran Tunai Langsung berbanding Kaedah Aliran Tunai Tidak Langsung Perbezaan Utama

Berikut adalah perbezaan utama antara kaedah aliran tunai langsung berbanding tidak langsung–

- Salah satu perbezaan utama antara kaedah aliran tunai langsung berbanding aliran tunai tidak langsung adalah jenis urus niaga yang digunakan untuk menghasilkan penyata aliran tunai. Kaedah tidak langsung menggunakan pendapatan bersih sebagai asas dan mengubah pendapatan menjadi aliran tunai melalui penggunaan penyesuaian. Kaedah langsung hanya mengambil kira transaksi tunai dan menghasilkan aliran tunai dari operasi.

- Kaedah tidak langsung aliran tunai memastikan untuk menukar pendapatan bersih dari segi aliran tunai secara automatik. Kaedah langsung aliran tunai, sebaliknya, merekod urus niaga tunai secara berasingan dan kemudian menghasilkan penyata aliran tunai.

- Kaedah tidak langsung aliran tunai memerlukan persiapan sebagai penyesuaian yang dilakukan untuk memerlukan masa. Masa penyediaan kaedah aliran tunai langsung tidak banyak kerana hanya menggunakan transaksi tunai.

- Ketepatan kaedah tidak langsung aliran tunai sedikit kurang kerana menggunakan penyesuaian. Secara perbandingan, kaedah langsung aliran tunai lebih tepat kerana penyesuaian tidak digunakan di sini.

Jadi, apakah perbezaan antara kaedah aliran tunai langsung dan tidak langsung? Mari lihat perbezaan antara kaedah aliran tunai langsung dan tidak langsung.

Kaedah Aliran Tunai Langsung dan Tidak Langsung Perbezaan Kepala ke Kepala

Berikut adalah perbezaan asas antara kaedah aliran tunai langsung berbanding tidak langsung

| Asas perbandingan antara Aliran Tunai Langsung dan Tidak Langsung | Kaedah tidak langsung aliran tunai | Kaedah langsung aliran tunai |

| Definisi | Kaedah tidak langsung menggunakan pendapatan bersih sebagai asas dan menambahkan perbelanjaan bukan tunai seperti susut nilai, menolak pendapatan bukan tunai seperti keuntungan penjualan sekerap, dan penyesuaian bersih antara aset & liabiliti semasa untuk menghasilkan penyata aliran tunai keseluruhan. | Kaedah langsung hanya menggunakan transaksi tunai, iaitu wang tunai yang dibelanjakan dan wang tunai yang diterima untuk menghasilkan penyata aliran tunai. |

| Bekerja | Pendapatan bersih secara automatik ditukar dalam bentuk aliran tunai. | Rekonsiliasi dilakukan untuk memisahkan aliran tunai dari yang lain. |

| Faktor diambil | Semua faktor diambil kira. | Semua urus niaga bukan tunai seperti susut nilai tidak diambil kira. |

| Persediaan | Persediaan terutama diperlukan semasa penukaran pendapatan bersih menjadi penyata aliran tunai. | Tidak diperlukan persiapan seperti itu. |

| Ketepatan | Penyata aliran tunai di bawah kaedah tidak langsung tidak begitu tepat kerana penyesuaian sedang dilakukan. | Penyata aliran tunai di bawah kaedah langsung sangat tepat kerana tidak memerlukan penyesuaian di sini. |

| Masa yang diambil | Ia memerlukan sedikit masa berbanding kaedah langsung. | Ia memerlukan lebih banyak masa berbanding kaedah tidak langsung. |

| Populariti | Sebilangan besar syarikat menggunakan kaedah ini. | Berbanding dengan kaedah tidak langsung, mereka hanya sebilangan kecil syarikat yang menggunakan kaedah ini. |

Kaedah Aliran Tunai Langsung dan Tidak Langsung - Kesimpulannya

Kedua-dua kaedah aliran tunai langsung berbanding tidak langsung berguna pada titik yang berbeza, dan ia boleh digunakan bergantung pada keadaan dan keperluannya. Kaedah tidak langsung adalah yang paling popular di kalangan syarikat. Tetapi memerlukan banyak masa untuk menyiapkan (sebelum merakam), dan tidak begitu tepat kerana banyak penyesuaian yang digunakan.

Kaedah langsung, sebaliknya, tidak memerlukan masa persiapan selain memisahkan transaksi tunai dari transaksi bukan tunai. Dan lebih tepat daripada kaedah tidak langsung.