Catatan jurnal kompaun adalah catatan jurnal dalam sistem perakaunan di mana lebih daripada satu akaun didebitkan atau lebih daripada satu akaun dikreditkan iaitu apabila transaksi harus berlaku pada lebih daripada tiga kepala perakaunan.

Definisi Kemasukan Jurnal Kompaun

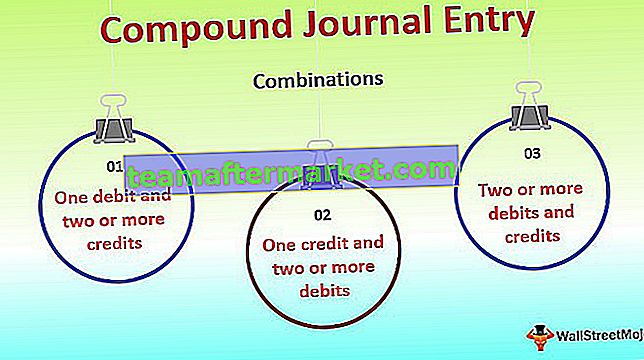

Entry Journal Entry bermaksud gabungan dua atau lebih debit dan kredit dalam satu entri perakaunan. Ini bermaksud ia adalah entri jurnal dengan kombinasi berikut:

- Satu debit dan dua atau lebih kredit, atau

- Satu kredit dan dua atau lebih hutang, atau

- Dua atau lebih debit dan kredit

Mengikut peraturan kemasukan jurnal, jumlah debit dan kredit harus selalu sama. Entri Jurnal Gabungan boleh merangkumi Susut Nilai, Gaji, pelbagai item dalam invois tertentu, rekonsiliasi bank, transaksi tunggal yang melibatkan pelbagai komponen, dll. Profesional berdasarkan penilaian profesional dan pengalaman mereka dapat menggabungkan pelbagai entri jurnal.

Contoh Kemasukan Jurnal Kompaun

Mari fahami entri kompaun dengan contoh:

Contoh # 1

ABC limited, pada 31 Mac, mempunyai senarai aset berikut dengan jumlah susut nilai yang akan dicaj di dalam buku akaun:

Sila hantarkan catatan jurnal kompaun secara berasingan dan dalam format kompaun.

Penyelesaian:

Dari perkara di atas, terbukti bahawa kemasukan majemuk menjimatkan masa dan tenaga, kerana lebih banyak data dapat disampaikan dengan ringkas dengan persembahan yang lebih baik.

Contoh # 2

ABC meletakkan anaknya ke sekolah B untuk pengajian pengurusan. Di sana dia membayar $ 90,000, termasuk semua komponen. Senarai komponen yang sama adalah seperti di bawah:

Sila masukkan catatan jurnal majmuk dalam buku B-school secara berasingan dan majmuk.

Penyelesaian:

Kelebihan

- Menjimatkan masa - Penyertaan seperti gaji, susut nilai, yuran, dan lain-lain untuk setiap pekerja atau pelajar membawa kepada sebilangan besar penyertaan. Namun, ketika disajikan dalam bentuk gabungan, ia akan menghemat banyak waktu dan tenaga, yang dapat digunakan dalam tugas-tugas produktif lainnya.

- Persembahan yang lebih baik - Entri kompaun memberikan data dengan cara yang lebih baik berbanding dengan entri yang berasingan.

- Data tersedia dalam Formulir Ringkasan - Entri kompaun menunjukkan data secara ringkas, yang memberikan pandangan mata burung yang lebih baik untuk analisis.

Kekurangan

- Memerlukan Kepakaran - Untuk menyusun entri kompaun untuk semua tugas bukanlah secawan teh semua individu. Terdapat banyak item seperti pajakan, dan lain-lain, yang memerlukan kepakaran profesional yang tinggi. Tidak mudah untuk menyusun entri tersebut dalam bentuk kompaun.

- Kemungkinan laporan yang salah - Walaupun membingkai entri penggabungan, perlu dilakukan dengan hati-hati agar standard, panduan, dan peraturan yang berlaku harus diikuti. Sekiranya penjagaan tidak diambil, maka ada kemungkinan besar data tidak dilaporkan dengan baik, dan syarat pendedahan standard yang berlaku mungkin melanggar.

Kesimpulannya

Oleh itu, kemasukan kompaun adalah bentuk perakaunan yang lebih cekap, yang meningkatkan produktiviti akauntan dan membawa kepada persembahan perakaunan yang lebih baik. Sesuai dengan piawaian dan pedoman yang berlaku di negara tertentu, akauntan dapat menyusun catatan jurnal kompaun dan berusaha mengoptimumkan waktu dan usaha.